最近美債似乎特別不平靜。

一方面,市場傳言將有六.五兆美元的美債即將到期。美國負債占GDP比率偏高早已成為金融市場共識,但美國向來都能順利以長債換短債、從未真正發生過流動性風險。然而,短期間內有如此巨量的債券到期卻是前所未見的事件,市場難免會擔心這次債務置換是否會促使殖利率進一步走揚。

一方面,穆迪(Moody's)繼標普(S&P)以及惠譽(Fitch)之後,成為三大評級公司中最後一個將美債由最高評等向下調降一級的公司。雖然美國財長貝森特不斷強調美債信用無虞,但此時恰逢大量美債到期之際,難免進一步引發市場擔憂。

雙重因素疊加,美債是否真的岌岌可危?

美債並無大量集中到期

財政部將採例行發債因應

雖然目前市場質疑美債流動性,但美債仍是全球規模最大、流動性最好的債市。以規模而言,美債約二十九兆美元、歐債約十三兆美元、日債約七兆美元;以每日交易量而言,美債約二.五兆美元、歐債約五三〇億美元、日債約一六〇億美元。換言之,不管三大評級機構給出怎樣的評價,美債流動性都值得信任。

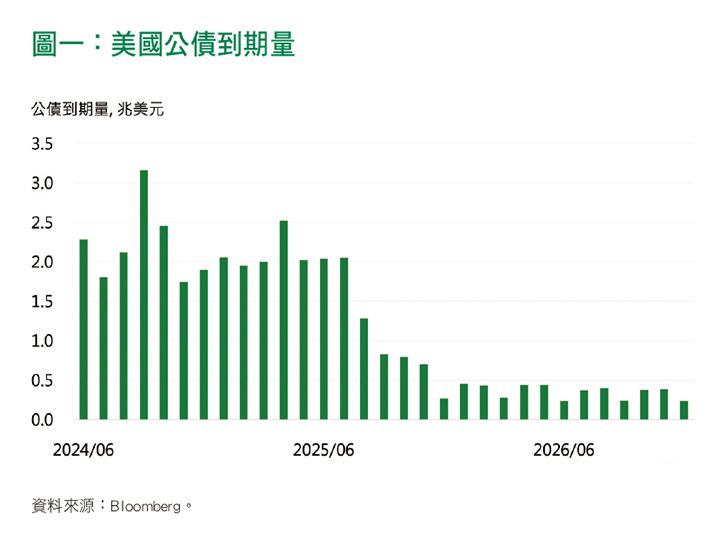

那麼,大量的到期債務是否會成為壓力呢?觀察第三季美債每月到期量約在一.五到二.五兆美元之間,與今年上半年、去年下半年相當,並無大量到期的問題。此外,每月美國公債皆有到期的狀況,屬於正常情勢,而財政部亦將採發行新債的方式因應,並無市場臆測的違約風險(見圖一)。

財政政策強調長期持續減債

貨幣政策重申短期暫停降息

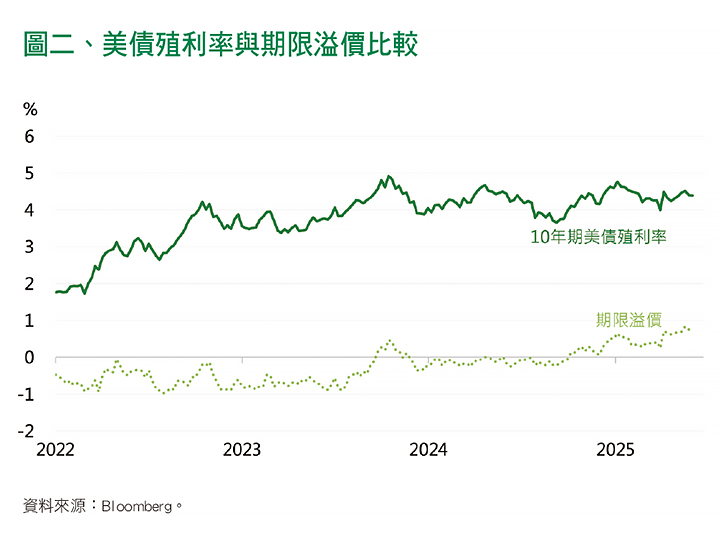

即使中長期看來美債仍值得信任,但近期十年期美債期限溢價仍偏高,顯示投資人仍信心不足(見圖二)。

影響所及,美國財長貝森特強調美債不會違約,市場應該保持信心,未來將重整稅率與政府支出,目標是減少財政赤字、降低整體債務比重。貝森特近期也採取各種壓低長債殖利率的政策,例如限制國債拍賣規模、放寬銀行監管、重啟公債回購等,顯示財政部已注意到市場對於債市的疑慮,將盡一切努力穩定投資人信心。

另外,即便美國政策引發金融市場巨震以及各國的反彈,但一〇%基準關稅上路後,美國五月關稅收入大增三二四%至歷史新高,反映關稅確實為美國政府開源,有助緩和財政赤字的壓力。在上述因素的幫助之下,都降低了美債風險於短期內快速惡化的風險。

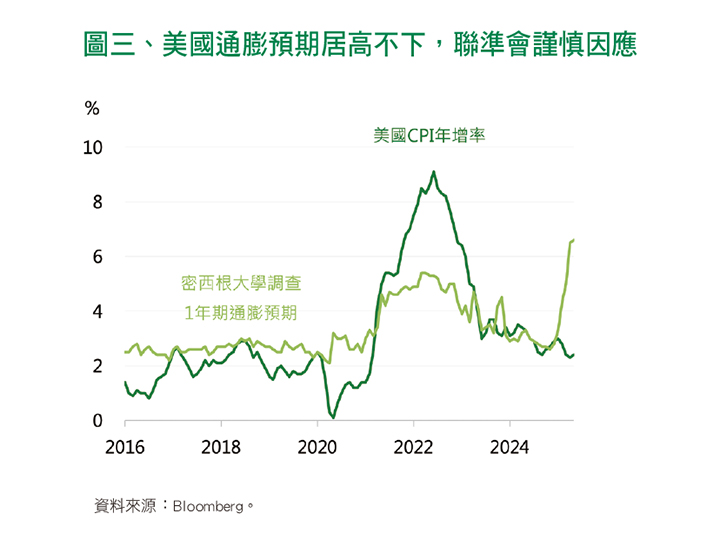

然而,在另一方面,先前市場曾一度期待聯準會將再次啟動降息以拯救美債市場,但聯準會主席鮑威爾卻強調將保持觀望立場、靜待關稅政策及其影響明朗。這是因為美債問題雖然具有急迫性,但控制失業與通膨對於聯準會來說更具重要性(見圖三)。在貿易談判尚未結束之前,聯準會如果就搶先站定立場,那麼反而可能導致後續無法控制失業率或者通膨率上升的態勢,因此短期內按兵不動的可能性依然較大。

結語:短期內美債仍難有表現

更需留意關稅談判結果

整體而言,投資人對於美債違約、大規模拋售的疑慮可能反應過度。美債規模與流動性皆強,市場最擔心的債務規模與財政赤字也已經成為財政部的優先處理事項;然而,關稅談判結果具有高度不確定性,同時聯準會也暫時不願鬆口重啟降息,代表美債利率短期亦難大幅下滑。

貿易談判預定將於七、八月結束,但由於談判國家眾多、內容複雜,因此實際談成的時間點很可能會再延後。除了債市以外,股市波動也較大,顯示市場資金目前都在等待談判結果,短期傾向觀望。建議投資人需保持謹慎,並密切關注貿易談判新進展,靜候最終趨勢。

延伸閱讀:

(國泰世華銀行投資研究團隊提供)

國泰世華銀行投資研究團隊,由不同財經領域專業研究員組成,以客觀、專業角度,提供金融市場研究與分析,範圍涵蓋各主要國家總體經濟、股市、債市、匯率及商品等。

_20250605225146.jpg_280x210.jpg)

_20250617165825.jpg_280x210.jpg)