因應立法院於2024年11月修正的現行新版《財政收支劃分法》(下稱財劃法),行政院主計總處近期調整2026年起適用的各縣市政府「財力級次」,引發熱議。

該財力級次,攸關地方政府申請中央「計畫型補助款」的分成;其中,台東縣從上次第5級提高至第1級,意味著未來台東縣未來的計畫型補助自籌款項要大幅上升,影響不小。

立法院於2024年11月修正攸關25年未大幅變動的中央與地方財政劃分的《財劃法》,倉促修法下,造成城鄉、南北分配不均,甚至還1年修3次,引發行政院長卓榮泰「不副署」法律案的憲政爭議,震盪延燒至今。

然而,為因應現行新版《財劃法》運作,財政部於2025年12月17日,重新核定2026年度統籌分配稅款分配數,主計總處並於近期重新計算各縣市政府2026年度起適用的財力級次。

什麼是財力級次?級數越高、拿到的中央補助越少

主計總處每3年會公布各縣市政府財力級次,依序分成五級,若級數為第一級,代表該縣市財力能力最高,若向中央申請計畫型補助,中央的補助成數就會較少,地方自籌款要變多。

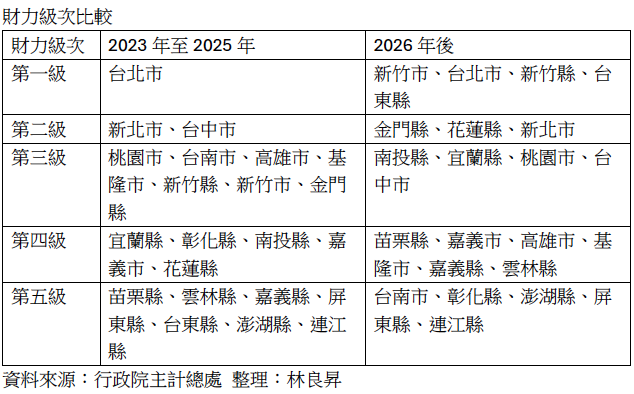

根據今年起適用的新版財力級次表,第一級包含台北市、新竹縣、新竹市、台東縣,值得注意的是,台東縣從上版本的第五級一口氣躍升到第一級,新竹縣市也從第三級提高至第一級。

反之,身為直轄市的高雄市、台中市皆下滑一級,台南市則降了兩級,成為唯一財力級次第五級的直轄市。

計畫型補助的地方自籌款項要大幅上升,引發台東縣長饒慶鈴不滿,她認為,台東努力在財政自律成為優等生被歸類為第一級,反而讓人產生「是否繼續欠債才比較有利」的錯誤示範,對地方政府並非正向鼓勵。

台東縣為何從第五級一口氣躍升到第一級?財力級次的計算方式

只不過,主計總處對財力級次的調整其來有據,主計總處公務預算處處長許永議今在行政院院會後記者會上說明,主因就是現行新版《財劃法》,讓縣市間的分配非常不均,「原本可能只會上下動一級,因為修法影響,才會從第五級跑到第一級!」

財力級次的計算方式,是依據是各縣市的「自有財源」比率來進行排序。所謂自有財源,是指各縣市政府的歲入扣除補助及協助收入後占歲出比率,而自有財源就有包含中央給地方的統籌分配稅款,也就是說,只要地方政府分配到的統籌分配稅款越多,自有財源比率就會顯著上升。

22縣市自有財源排名比率揭曉:新竹市居冠、連江縣墊底

主計總處指出,台東縣在前次計算的自有財源比率為35.67%,在22縣市中排第20名,因此財力級次為第五級;但根據現行新版《財劃法》分配公式,台東縣土地面積為全國第3名,統籌稅款影響數大幅增加220%,經核算自有財源比率為104.3%,排名上升至第4名,財力級次也由第五級調升為第一級。

主計總處今也公布在現行新版《財劃法》施行下,22縣市的自有財源比率,依序為新竹市161.5%、台北市119.8%、新竹縣111.5%、台東縣104.3%、金門縣103.3%、苗栗縣102%、花蓮縣98.7%、新北市96.5%、南投縣95.9%、宜蘭縣94.4%、桃園市90.2%、台中市90.2%、嘉義市89.3%、高雄市87.3%、基隆市84.9%、嘉義縣80.1%、雲林縣79.8%、台南市79.2%、彰化縣76.2%、澎湖縣75.8%、屏東縣68.5%、連江縣52.1%。

最新財力地圖:台北市與台東縣並列第一級

其中,苗栗縣因財務被中央控管的因素,其財力級次本為第二級,被調降兩級為第四級,最新版財力級次分別為,第一級:新竹市、台北市、新竹縣、台東縣;第二級:金門縣、花蓮縣、新北市;第三級:南投縣、宜蘭縣、桃園市、台中市;第四級:苗栗縣、嘉義市、高雄市、基隆市、嘉義縣、雲林縣;第五級:台南市、彰化縣、澎湖縣、屏東縣、連江縣。

行政院發言人李慧芝指出,部分縣市之所以和上次相比落差這麼大,就是現行新版《財劃法》的統籌分配稅款極度不均衡,像是台北市,今年會拿到1149億,與去年度多了400多億元,落差極大,「這就是倉促修法的結果」,因此,她再度呼籲立法院審議行政院版《財劃法》。