面對居住議題,桃園市政府通過《桃園市可負擔住宅興辦管理自治條例》,首推「可負擔住宅」制度有四大重點:推動住宅去商品化、結合捷運導向開發(TOD)進行選址、優先提供25至45歲且育有未成年子女家庭、透過財務循環機制挹注社會住宅資源。

桃園市可負擔住宅是什麼?可負擔住宅和社會住宅差別為何?可負擔住宅誰能申請和如何申請?可負擔住宅定價、房源和區位為何?可負擔住宅可以買賣嗎?《今周刊》一文供讀者掌握。

目錄

- 可負擔住宅政策是什麼

- 可負擔住宅與社會住宅差別

- 可負擔住宅申請資格條件

- 可負擔住宅如何定價

- 可負擔住宅不適合誰買

- 可負擔住宅法源與進度

- 可負擔住宅房源、區位、管理

- 可負擔住宅申請、貸款、出售、繼承、解除限制

- 可負擔住宅政策中央政府看法

可負擔住宅政策是什麼

台灣年輕家庭長期面臨「買不起、租不穩」困境:房價高漲讓購屋門檻難以跨越,租屋市場又缺乏長期穩定性。桃園市政府認為,現行包租代管、租金補貼與社會住宅等政策,難以真正達成長期安居目標,促使年輕人對婚育卻步。

為此,桃園市推動以「去商品化」為核心的可負擔住宅制度。所謂去商品化,即住宅價格不隨市場行情波動,而是以家庭可負擔能力為訂價基準;轉售也受到嚴格限制,只能透過官方交易平台、以不高於原承購價的方式出售給同樣符合資格的家庭,從根本杜絕投機炒作。

可負擔住宅的核心設計:

- 住宅去商品化:訂價依據家庭負擔能力,而非市場行情

- 結合TOD選址:優先在捷運沿線、交通便利地點規劃房源

- 優先照顧婚育家庭:申請資格鎖定25至45歲、育有未成年子女之已婚夫妻

- 財務循環機制:售屋收入挹注社會住宅建設,形成住宅政策正向循環

桃園市可負擔住宅網按這

可負擔住宅與社會住宅差別

可負擔住宅定位介於社會住宅(只租不賣)與一般自由市場住宅之間,是第三種居住選項。

可負擔住宅與社會住宅差別

| 項目 | 社會住宅 | 可負擔住宅 | 一般住宅 |

|---|---|---|---|

| 取得方式 | 只租不賣 | 買賣(封閉市場) | 自由買賣 |

| 居住期限 | 有租約期限 | 永久居住 | 永久 |

| 轉售自由度 | 無(退租即離) | 限制轉售 (不得高於原承購價) |

自由 |

| 產權 | 無 | 信託期間由住都中心持有,符合特定條件後可移轉 | 完整 |

| 訂價依據 | 市場租金折扣 | 家庭負擔能力 | 市場行情 |

使用權住宅亦有居住年限,期滿後住戶需搬遷;可負擔住宅則保障永久居住,未來也可依法移轉所有權,這是制度設計上的關鍵差異。

可負擔住宅申請資格條件

政策初期因資源有限,申請資格較為嚴格,鎖定最需要協助的青年婚育家庭。申請人須同時符合以下全部條件:

基本資格(六大條件):

- 年齡:申請人及配偶均須年滿25歲、未滿45歲

- 戶籍:申請人須在桃園市連續設籍滿1年以上

- 婚育狀態:須為已婚且育有未成年子女(含胎兒)之夫妻

- 無自有住宅:全體家庭成員在全國不得持有自有住宅

- 所得條件:申請人及配偶每人每月平均收入,須高於本市最低生活費標準2.5倍且低於3.5倍(以115年為例,夫妻合計月收入約85,930元至120,302元)

- 財產條件:家庭年所得、動產及不動產總額須低於公告標準(以114年為例,家庭年所得上限約146萬元,不動產限額約663萬元,動產限額約479萬元)

目前暫不開放申請的族群包括:單身者、未婚夫妻、尚未懷孕的已婚夫妻,以及單親家庭。合法同性婚姻且育有未成年子女(含收養)的家庭,可依法申請。

家庭成員範圍認定:包括申請人本人、配偶、子女(含胎兒),以及與申請人同戶籍之直系血親尊親屬。

桃園可負擔住宅交易平台按這

可負擔住宅如何定價

可負擔住宅的定價邏輯,是從「家庭可負擔能力」反推售價,而非以市場行情打折計算。由「桃園市可負擔住宅出售價格評定小組」統一審議,參考桃園市最低生活費標準、家庭所得水準、合理貸款條件,以及住宅區位、樓層、坪數等因素綜合評定。

實際售價參考試算(以115年為例):

以雙薪家庭月收入8萬5,930元至12萬302元、以月收入25%作為可負擔貸款支出為基準,在30年期、八成貸款、利率2.185%條件下,可承擔的住宅總價約為709萬至993萬元。對應可負擔住宅約25坪(二房)至35坪(三房)的規劃,換算約每坪28萬餘元。

值得注意的是,購買可負擔住宅一律須貸款,不接受全額現金購買。制度設計是協助原本需透過貸款才能購屋的家庭,若有能力全額付款,原則上已可進入一般市場。

可負擔住宅不適合誰買

由於可負擔住宅採封閉式交易、價格上限為原承購價,無法享有市場增值利益,以下族群不適合申購:

- 想靠房價上漲、資產增值累積財富者

- 想短期轉賣套利或炒房者

- 希望保有高度資金流動性者

- 短期內即有能力購買市售住宅者

有以下情形也應審慎評估:

- 工作地點經常變動、可能長期跨縣市搬遷者

- 收入不穩定、缺乏長期還款能力者

- 不習慣大樓社區生活、不願負擔社區管理費者

- 可負擔住宅較適合規劃長期在桃園定居、重視居住穩定、願意以住宅自住而非投資、希望降低房價波動風險的家庭。

可負擔住宅法源與進度

《桃園市可負擔住宅興辦管理自治條例》立法歷程(民國):

- 111年:桃園市政府提出政策構想

- 112年:全面檢討住宅政策

- 113年下半年:啟動法制作業,整合都市計畫、金融、法律及不動產專業意見,累計召開逾100場研商會議

- 115年4月15日:市政會議通過草案

- 115年5月29日:桃園市議會無異議三讀通過,同日函報行政院

- 115年6月4日:桃園市長張善政出席行政院院會,說明制度內容並請求中央支持核定

自治條例分為總則、捐建、買賣、使用管理、罰則、附則共六章,計30條,目前正待行政院核定後施行。

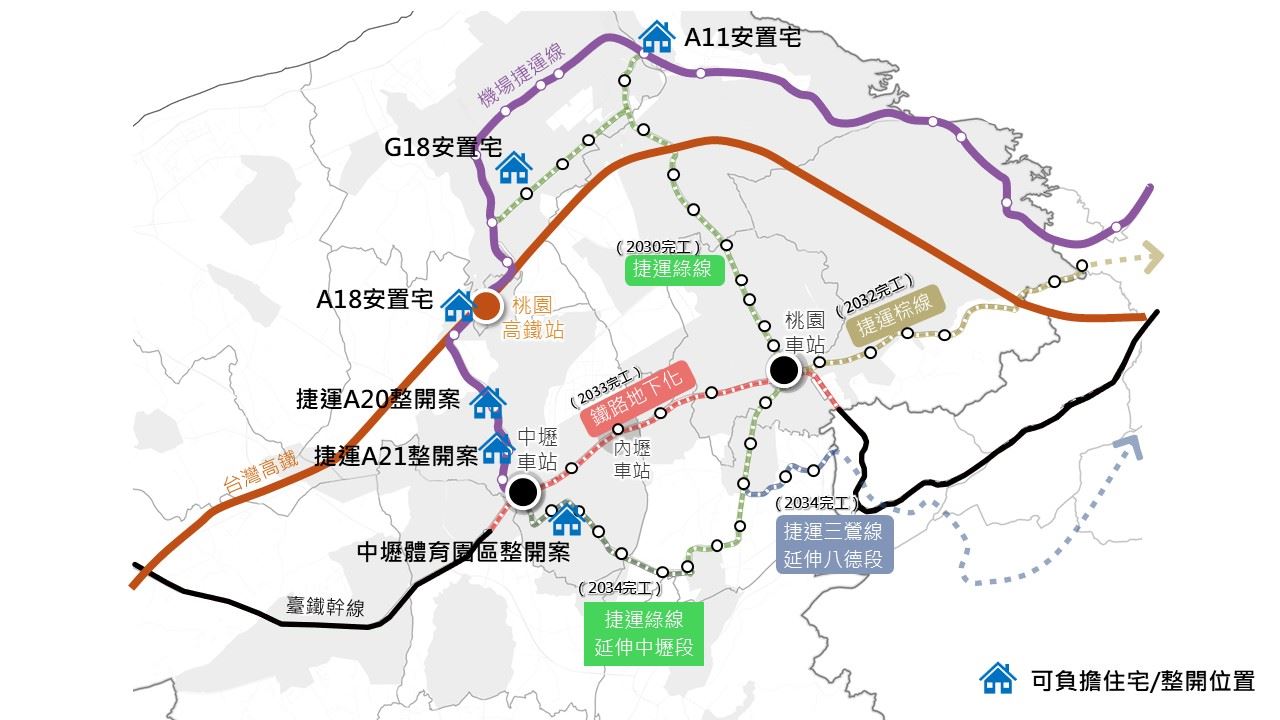

可負擔住宅房源、區位、管理

房源來源: 主要來自建商捐建。依現行制度,1,500平方公尺以上的住宅區基地,若設計45至78平方公尺住宅產品,可獲20%容積獎勵,其中二分之一須捐建可負擔住宅。另有少部分由市府自行興建,以及未來部分都更分回住宅。

供給規模:

- 首波:航空城安置住宅A11、A18、G17基地,共107戶(40坪以下二房型)

- 119年:預計累積釋出約1,000戶

- 119年後:每年穩定新增約500戶

選址邏輯: 優先規劃於捷運沿線,包括中壢體育園區、機場捷運A20、A21站周邊,導入TOD概念降低通勤成本,讓整體生活支出更可控。

房型與坪數: 以二房及三房為主,室內專有面積(含陽台)約45至78平方公尺,若以公設比30%至35%換算,總坪數約在20坪(二房)至36坪(三房)之間。

管理規範: 承購人須將戶籍設於可負擔住宅,不得出租、轉讓或作商業使用,亦不得違規轉租。違規經查證屬實,可處罰鍰3萬至9萬元,情節重大者終止契約並收回住宅。

可負擔住宅申請、貸款、出售、繼承、解除限制

申請流程: 線上申請 → 抽籤排序 → 資格審查 → 看屋選屋 → 簽約公證 → 繳納保證金與頭期款 → 貸款申辦與銀行審查 → 信託與保險 → 交屋入住。申請採公開抽籤排序,非先搶先贏。

信託機制: 入住後,住宅所有權登記於桃園市住都中心名下,承購人依信託契約行使使用管理權,不會遭到強制執行拍賣。信託期間持續至符合契約解除條件為止。

貸款規定: 目前規劃由桃市府指定公股銀行承作專案貸款,目標貸款成數八成、年期30年。貸款條件由專案銀行公告,不可自行選擇其他銀行。

出售機制: 出售須透過桃園市住都中心交易平台辦理,再出售價格上限為原承購價,不受市場上漲影響。若無人承購,住都中心依收回價格保證買回(收回價格=原承購價扣除修繕成本及價值減損)。

繼承機制: 承購人死亡後,契約終止,繼承人應通知住都中心辦理價值清算。符合資格的繼承人可於繼承開始起4個月內申請優先承購,且僅限一人。

解除限制: 可負擔住宅限制原則上永久存在。僅在以下兩種情形,得申請解除並移轉所有權:

- 因不可抗力事故致住宅毀損無法回復

- 參與都市更新重建並領得建造執照。

可負擔住宅政策中央政府看法

在2026年6月4日行政院院會中,桃園市長張善政說明可負擔住宅政策,行政院長卓榮泰、政委陳金德與內政部長劉世芳均表達肯定,但中央對若干議題持保留態度。

行政院發言人李慧芝於院會後記者會轉述內政部長劉世芳說法表示,可負擔住宅定位介於社會住宅與自由市場住宅之間,涉及融資獎勵及信託融資等跨部會議題,中央將協助審查,最終目標是中央與地方政策對齊,擴大社會住宅取得管道。

內政部次長董建宏則提出三點疑慮:

- 只租不售規定:《住宅法》第三條明定社宅只租不售,出售型住宅照顧民眾較少、輪替速度較慢,目前「百萬家庭租屋計畫」在桃園已提供約10萬戶申請

- 物權爭議:自治條例允許民眾自由轉賣,在物權及後續行政管理上將產生爭議

- 貸款困難:因物權不完整,銀行貸款成數可能偏低,在市場推行上恐生問題

對此,桃園市都發局長江南志回應,桃市府仍持續興建社宅,與可負擔住宅政策沒有排擠問題,購屋者須透過信託方式取得長期居住權,未違反任何規定,市府把住宅與社會福利綁在一起,透過政策補貼房價,就不能讓住宅自由買賣;目前可釋出是107戶,預計2030年累計釋出1,000戶,未來每年穩定提供500戶。

相關新聞:

社宅婚育宅比重增至4成,李同榮:小魚池擠入更多魚「弱勢恐被邊緣化」!租金房價為何可能更漲?

_20260408173445.jpg_280x210.jpg)

_20260521172340.jpg_280x210.jpg)