請下載附件

所謂「意外之財」指的是,平時不在你原先預料中的錢財。正因為不在預期之中,一般人很容易忽視它、花掉它,甚至意外之財來了,還不知道這個天上掉下來的禮物,也是可以存起來、賺更多的意外之財。

依據不同的來源,意外之財可以分為「工作來由」及「非工作來由」兩種。工作來由的意外之財是:每個月非固定的工作收入,包括差旅補助費、績效獎金、紅利或年終、佳節獎金等,也就是行政院主計總處認定的每個月「非經常性薪資」,都可以算是天上掉下來要給你的禮物。

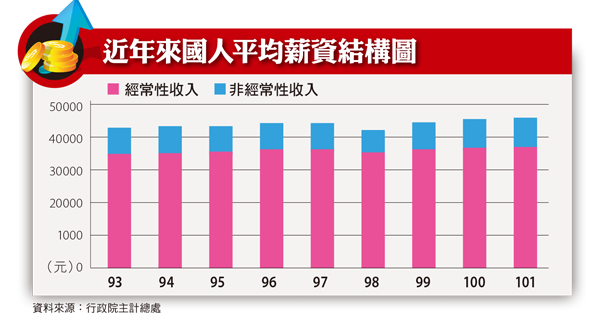

根據行政院主計總處最新的統計資料顯示,截至去年底為止,國人平均每月薪資總額為4萬5,888元,經常性薪資為3萬7,346元。

換言之,平均每個月的非經常性薪資(平均薪資- 經常性薪資)為8,542元,占每月平均薪資比例達18.6%,比重不可謂不重。

如果再加上非工作來由的第二種意外之財,例如中統一發票、樂透彩金、長輩贈與的紅包、國稅局退稅等,平均每個月可以利用的意外之財就更多了,如果能善加理財投資,也能為你累積一筆不少的財富。

設想情況:把每個月存下8,542 元,若以投資報酬率10%計算。10 年後,這項原本不起眼的非經常性意外之財,將可為你累積出174 萬元的財富。

經常有獎金者 宜採定期定額

既然是「意外之財」,就無法固定列為每個月拿來投資的資金,因此最受上班族喜愛的「定期定額」投資法,似乎就無法派上用場。

不過,想要藉由投資多賺一桶金的人自然不能太消極,只要你從事的是以「獎金收入」為主、或是不定期獎金較多的行業。例如業務員、科技業員工等,還是可以選擇每個月「定期定額」投資基金或零股股票,一方面可以強迫儲蓄,另一方面還可以激勵自己努力衝業績,讓不定期降臨的「業績之財」變成常態性的收入。對大部分領固定薪水的上班族而言,則是有年終獎金、端午或中秋等獎金可以期待,適合採取單筆投資。

根據一項理財雜誌對2013年上班族年終獎金大調查(複選)結果顯示,44.6%的民眾考慮拿來投資股票、外幣或基金,33.2%的人拿來消費、犒賞自己和家人,但是也有10%的民眾表示不知道該怎麼去投資。

其實,上班族把額外獎金「先存起來,再拿去投資」一點都不難,只要遵循以下的投資步驟,持續10多年之後,就可以為自己或家庭的未來創造出更多的財富保障。

5步驟照著做 幫錢找到好投資

1. 了解投資屬性

投資之前,第一步一定要先知道自己的投資性格為何?是積極型、穩健型,還是保守型的投資人?這樣才不會做出不適合自己的投資決策。

2. 評估資金多寡

意外或額外的獎金多久發放一次?扣除犒賞自己的消費之後,可投資的獎金金額有多少?金額多到足夠分散投資嗎?這些都要事先評估,才能做出正確的投資。

3. 設定投資目標

投資前也要先問:報酬率的目標設定多少?打算投資多久的時間?任何投資都要有明確的目標,才能「見好就收」、「落袋為安」,才不致淪為紙上富貴。

4. 決定投資工具

充分考慮過投資性格、資金、目標之後,以此挑選出最適合自己的投資工具,進入投資的實戰領域。

5. 檢討投資成果

不論投資後出現虧損或獲利,隨時做出檢討或改進,因為下次還有很多獎金收入會分批進來,如果不能記取投資虧損的教訓或成功的經驗,那麼很可能無法在下次的投資決策中逆轉勝或持續獲利。

意外之財投資3不原則

每個人的投資性格、意外獎金總額、熟悉的投資工具以及報酬目標或許不盡相同,但是非經常性的獎金本質是相同的,所以下列該堅持的基本原則也應該相同:

1. 不要存銀行

很多個性保守的上班族擔心自己的投資專業度不足,又害怕亂投資會賠錢,於是把額外得到的各種獎金原封不動全部放在銀行的薪資戶頭裡,甚至連定期存款都不存,因為怕臨時會用到錢。其實這是非常錯誤的做法,因為現在銀行活儲利率不到1%,定期存款也不到2%,趕不上物價漲幅,把獎金放在銀行裡只會愈來愈少。

2. 不要怕風險

富可敵國的維京集團(Virgin Group)創辦人理查.布蘭森(Richard Branson)也是個全球知名的熱氣球冒險家。他曾表示,投資和經營事業一樣都會有風險,但是從來不會因為有風險而不去冒險。把單筆的額外獎金全部投入金融商品,投資風險當然很高,但是所謂「富貴險中求」,只要事前把各種可能的投資風險考慮進去,而撥款投資的這一筆獎金,即使虧損,並不會影響日常生活!

3. 不要怕停損

意外的獎金通常只有數萬元,也不是常態性常有,比較適合單筆投資。然而,單筆投資不比「定期定額」可以每個月逢低加碼,一旦單筆投資出現虧損時,停損動作就變得很重要。

停損時,可以依據個人的風險承受程度以及理財性格來調整,例如保守型的人遇到10%虧損時,就該停損賣出,以免晚上睡不著覺;穩健型的人遇到20%虧損時,才停損賣出;積極型的人能承受大賺、大賠的風險,所以遇到30%虧損時,再停損賣出還不遲;停利的幅度亦同。

_20260612173133.jpg_280x210.jpg)

_20260626175528.jpg_280x210.jpg)