美國聯準會(Fed)主席鮑爾本周8月22日將在懷俄明州的傑克森霍爾(Jackson Hole)全球央行年會發表演說,全球金融與資本市場緊盯他是否會釋出美國聯準會9月17日利率決策會議的蛛絲馬跡。

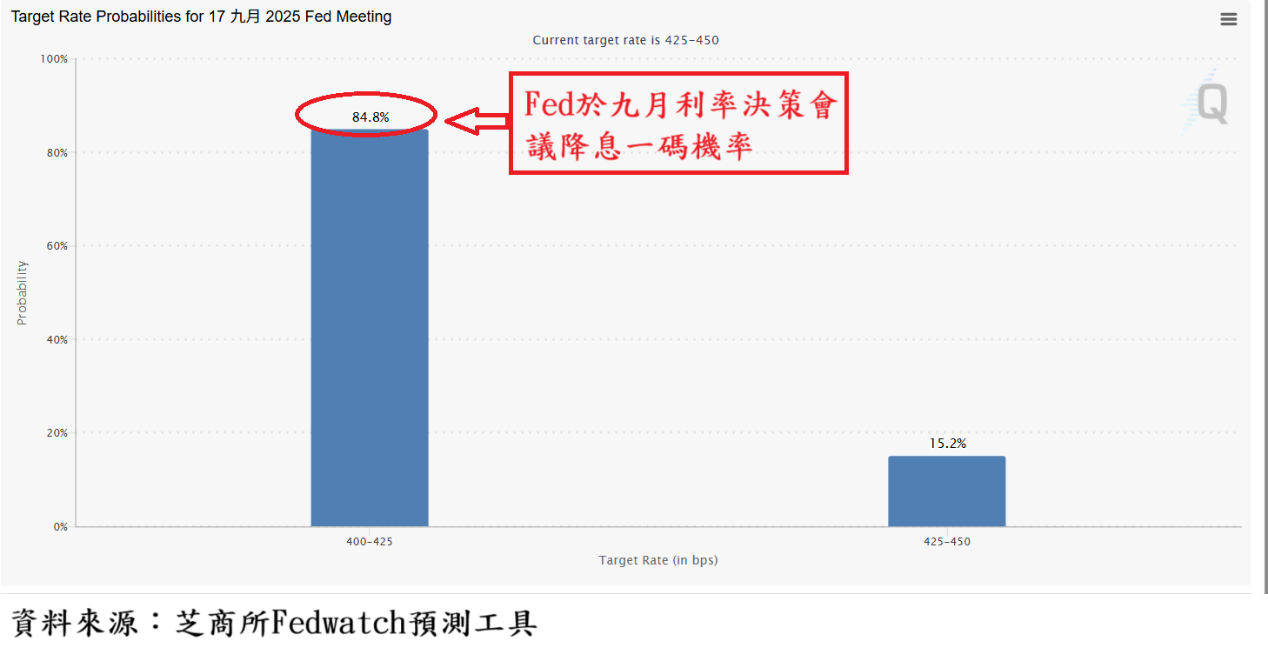

截至8月18日止,根據FedWatch預測工具顯示,9月利率決策會議重新啟動降息機率從7月非農就業報告公告前的68.1%,一度跳升至93.4%,但在7月PPI指數公告數據遠高於預期後,9月利率決策會議降息機率下降至84.8%。

圖一、芝商所FedWatch工具(9月利率決策會議) 台灣日期:8月18日

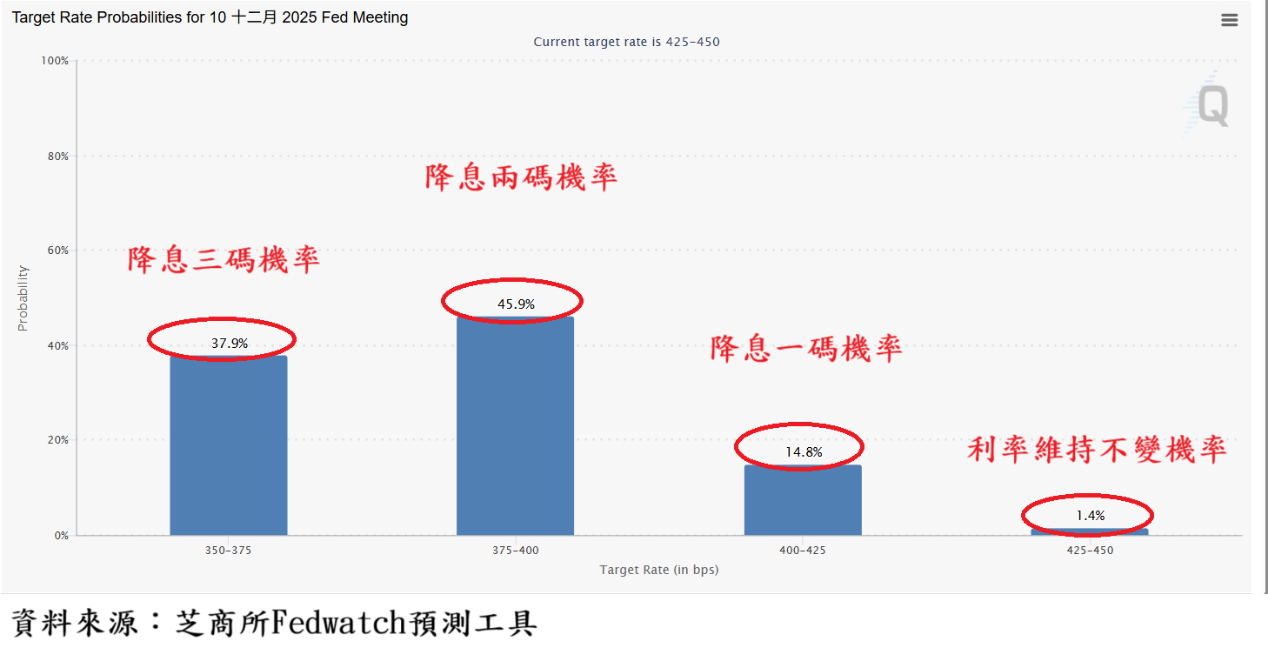

年底之前,聯準會僅降息一碼機率14.8%,累計降息兩碼(含)以上機率83.8%,累計降息三碼機率37.9%,利率維持不變的機率僅1.4%。由此可見,市場仍高度預期聯準會將自9月開始直到年底之前維持降息步調,幅度約兩碼或三碼。

預期聯準會重啟降息 美股不畏利空逆勢上漲

美股雖面臨總體經濟數據轉弱,但股市卻在科技資訊公司等帶動下,屢創新高,顯然市場仍高度預期,在貨幣政策方向展望偏向寬鬆下,美股可望在重型電子科技、科技服務股帶領下,突破弱勢總體經濟指標的桎梏。

圖二、芝商所FedWatch工具(12月利率決策會議) 台灣日期:8月18日

美國主要總體經濟數據顯示景氣走弱危機持續之中,若非川普政府擬對貿易對手國祭出提高關稅政策,使通膨展望難以預測,干擾聯準會的貨幣政策,純就經濟與通膨數據,聯準會確實早該重啟降息動作。

目前市場高度預期聯準會第三季末,終將重啟降息循環,此解釋何以在總體經濟數據轉弱趨勢下,美股卻持續逆勢走揚,畢竟,期待心理常常可以提供股市多頭行情的救命浮木。

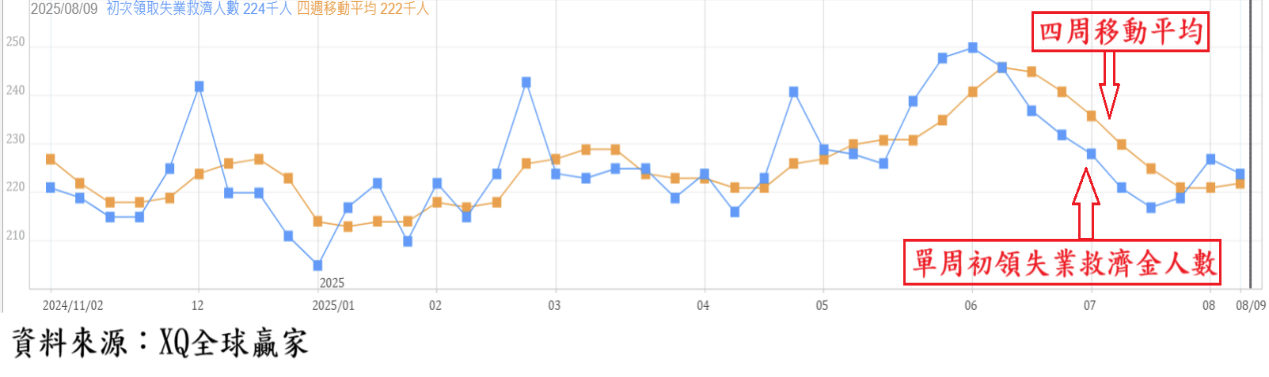

截至8月9日止的美國單周初領失業救濟金人數從前周的22.7萬人小幅下降至22.4萬人,初領失業救濟金四周移動平均與前周的22.1萬人,微幅上升至22.2萬人,仍為長期相對低檔區,顯示短期就業市場數據仍維持穩定狀態。

圖三、單周初領失業救濟金人數及四周移動平均趨勢圖

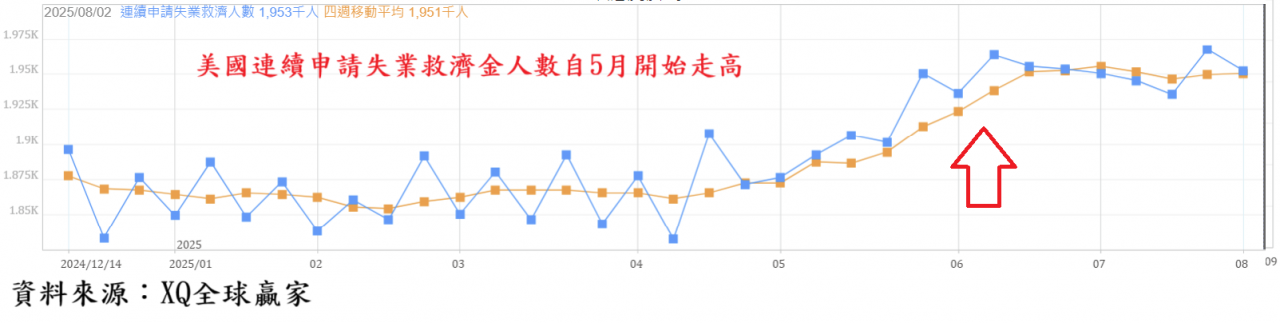

連續請領失業救濟金人數自前周的196.8萬人,下降至195.3萬人,連續請領失業救濟金的四周移動平均,自前周的195萬人,微幅上升至195.1萬人,仍為2021年12月後的最高點附近,顯示長期失業人口潛藏上升危機,尚未解除,隱含就業市場單周初領失業救濟金人數,表面上看似穩定,但長期連續申領失業救濟金人數,實則穩中帶弱,就業市場存在轉弱風險。

圖四、連續申請失業救濟金人數及四周移動平均趨勢圖

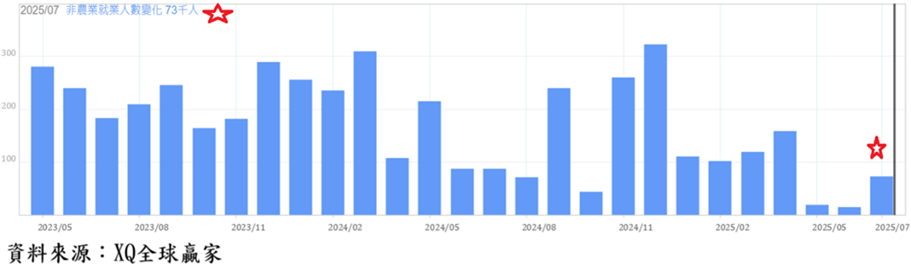

美國7月非農就業人口新增7.3萬人,遠低於市場預期的10.4萬人,並下修前2月新增非農業就業人口高達26萬人,5月新增1.9萬人、6月新增1.4萬人,導致近三個月平均新增就業人數僅3.5萬人,導致市場一度預期聯準會於9月重新啟動降息的機率跳升至九成以上。

圖五、美國每月新增非農業就業人口數

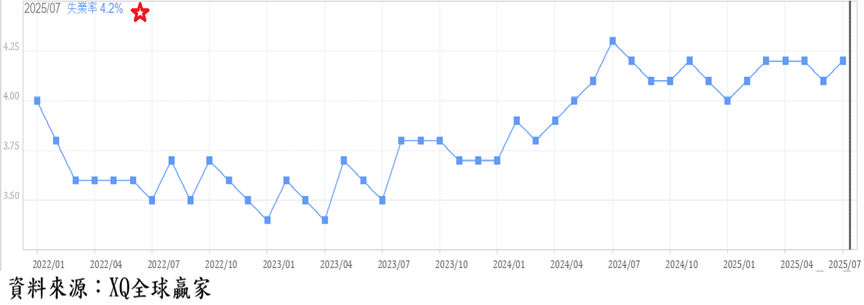

7月失業率從6月的4.1%,上升至7月的4.2%,與市場預期的4.2%相符。7月的非農就業報告,顯示新增非農就業人口數出現成長停滯現象,隱含就業市場可能成長乏力。

圖六、美國失業率維持震盪

7月下旬公告的美國6月個人消費支出物價指數(PCE)年增率2.58%,稍高於5月的2.42%;6月核心PCE年增率2.79%,微高於5月的2.76%。顯示截至6月,PCE年增率雖未持續下降,呈現低檔微幅上升,但仍保持低檔盤整,物價情勢處於平穩態勢。本周即將公告的7月個人消費支出物價指數料將成為9月聯準會利率決策會議的重要指引。

川普關稅政策 尚未完全反應在通膨數據

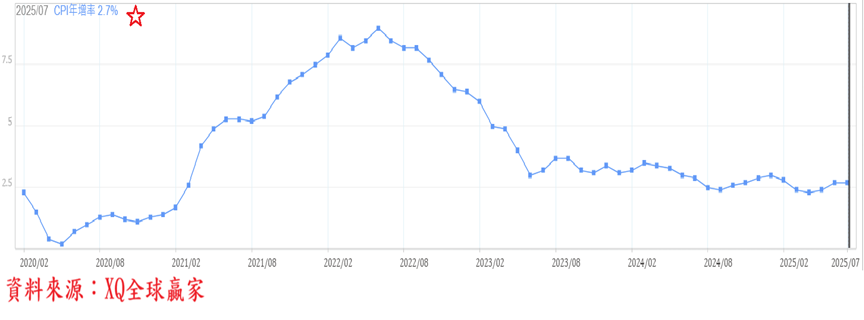

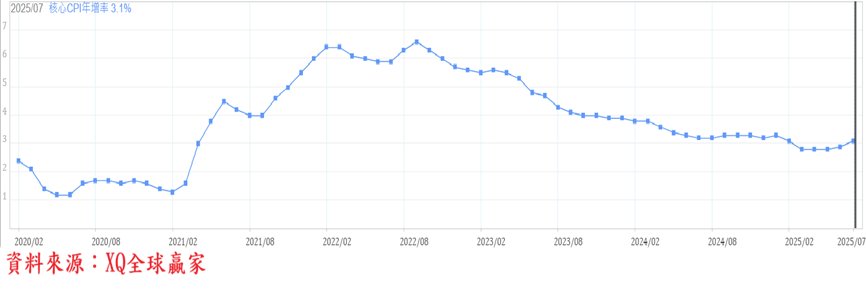

7月核心消費者物價指數(CPI)年增3.1%,高於6月的2.9%,月增率0.3%,稍高於前期的0.2%,但與市場預期相符;7月整體CPI年增2.7%,與6月持平,低於市場預期的2.8%,月增率0.2%,稍低於前期的0.3%,但與市場預期相符。最新物價數據顯示物價微幅緩升,但整體通膨情勢仍維持穩定。

圖七、美國CPI年增率走勢

圖八、美國核心CPI年增率走勢

從美國總體數據,對照美股最近四個月走勢,顯示兩者似出現背道而馳現象,尤以重型科技股,如輝達、微軟、甲骨文等股價再創新高,顯示AI等資訊科技股在總體經濟弱勢與川普對等關稅威脅下,憑藉優異的獲利與營運數據,股價突圍而出。

但其餘產業恐將面臨總體經濟下行的風險,加上川普大幅提高進口關稅政策,對通膨造成的潛在壓力,尚未完全反應於每個月公告的通膨數據,使美國總體經濟未來陷入停滯性通膨的風險提高。

目前美國7至10年期公債殖利率仍位處長期相對高檔區盤整,聯準會於9月利率決策會議重新啟動降息的機率仍高,投資者在資產配置上,嚴選持股標的,並適度控制股權資產配置比重,隨股權資產價格上升,緩步減碼,並提高固定收益資產部位,仍是較穩健的投資策略。(作者為鉅豐財經執行長)

_20250421104456.jpg_280x210.jpg)