歐美經濟不確定因素尚未解決,希臘倒債無法避免,投資人不宜持股太高,反而可留意REITs這類族群,不僅股息殖利率佳,且商辦大樓潛在增值空間大,是進可攻、退可守的亂世標的。

歐債問題紛紛擾擾,全球股市隨之大幅起落。其實,希臘倒債已很難避免,歐盟、IMF(國際貨幣基金)努力的重點在避免延燒到義大利、西班牙等。但努力能否成功,仍是未來盤面的最大不確定因素。

在經濟方面,歐美仍乏好消息,主要國際機構仍陸續調降經濟預估,如IMF繼六月之後又再調降全球經濟成長率,今年由四‧三%降為四%,明年由四‧五%降為四%;OECD(經濟合作暨發展組織)預估七大工業國第三季GDP(國內生產毛額)平均成長率一‧六%,第四季卻將大幅減緩至○‧二%,顯示OECD並不看好歐洲未來的經濟。

不過,經濟轉差卻使各國央行利率政策轉趨觀望,九月以來,除印度升息一碼外,各國利率幾乎都維持不動,巴西、以色列還降息。顯然,全球升息循環已暫時畫下句點,對經濟休養生息應有助益。

另外,為挽救經濟頹勢,美國總統歐巴馬計畫推出四千餘億美元的「美國就業法案」,但是在政府債台高築之下,推動的險阻不小;Fed(聯準會)也推出「買長債、賣短債」的「扭轉操作」(OT),但市場並不看好其效果,且Fed預期美國經濟面臨顯著的下滑風險,導致全球股市一度重挫。

一般定義,跌幅逾兩成是進入熊市,而除美國外,其他主要國家股市都已步入熊市,顯示國際股市走勢並不佳。而美國股市跌勢雖相當凶猛,但這波多頭上漲六千多點,目前僅回檔(熊市下跌點數占牛市上漲點數的幅度)三成多,顯然指數位置仍不低,在就業、房市景氣都無明顯改善下,後勢仍有下滑壓力。

台股長線轉空 宜減量經營

台股受國際股市重挫影響,第三季跌幅也相當可觀,並破壞多頭格局。目前,月KD已步入空頭走勢,月線連五黑(月線三黑是長線空頭信號),年線(五十二周移動平均線)也已下彎,且年線、半年線、季線、月線已完成空頭排列。

整體來看,長線轉入熊市的趨勢已相當明顯,未來持續走多頭的機會相當小,因此,未來觀察的重點應在何時止跌,且投資基本策略宜採「減量經營,保有現金是贏家」。

一般來說,台股熊市的回檔幅度至少六成以上,目前回檔幅度仍有不足。若國際股市走強,台股也有機會走高,但在長線趨勢轉空下,應先看反彈。另外,熊市的完成也需要時間,但近兩、三個月來台股的跌勢卻太快,因此,若有急跌,也可能帶來較大的反彈。

奢侈稅實施後,短線投機買盤大減,住宅買氣明顯降溫,不過,壽險業積極買進的商用不動產,已成為房市的新熱點,尤其,台北市國泰敦南REAT(不動產資金信託基金)及新光敦南REAT所擁有的商辦高價標出,且即將清算的基泰、三鼎,也預計在十月、十一月開標,預期REITs(不動產投資信託基金)的投資價值可能成為市場的新焦點,值得留意。

台北市新光敦南REAT高價標出,顯見商辦大樓買氣不受奢侈稅影響。(攝影/王建棟)

六檔REITs殖利率 皆逾三%

比較REAT及REITs,REAT是債權,投資人擁有的權利是定期取得利息及到期收回本金,相關不動產所有權仍在原REAT的發行單位。而REITs則具有所有權,平時收取租金並定期分配現金股利給投資人,若處分不動產則收益或損失都歸投資人。

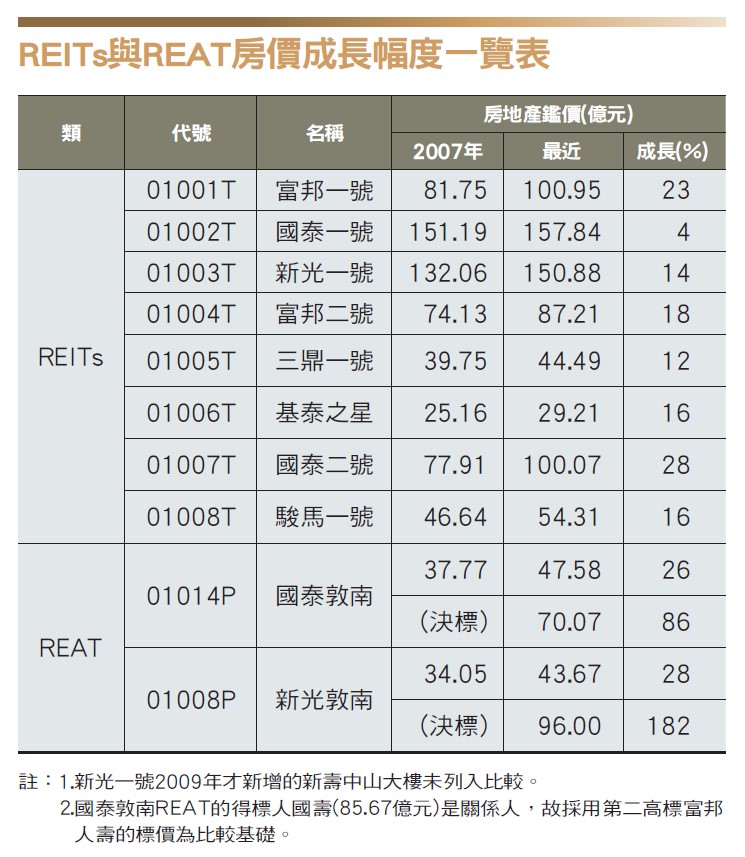

相對於股票是擁有公司所有權,REITs則擁有不動產所有權。受景氣盛衰影響,公司獲利起伏相當大,而REITs獲利幾乎全來自租金,穩定性頗佳,現金股利分配相當穩定,是取代定存的最理想投資標的。以REITs九月底收盤價計算最近一年現金股利的殖利率,除即將清算的三鼎、基泰,其他六檔REITs都在三%以上,尤其是駿馬、新光一號、國泰一號都超過三‧五%,遠高於定存利率。

而三鼎、基泰的股利殖利率較低,是因股價已部分反映不動產清算將帶來的增值利益。近幾年國內不動產漲價相當可觀(尤其REITs所擁有的不動產,大多位於增值潛力最強的台北市精華地帶),但在主管機關把關下,REITs的房地產帳列增值幅度並不大,如從二○○七年底至最近,增值幅度大多僅一成多。近來標售的國泰敦南REAT及新光敦南REAT,直到標售前的增值幅度也只有兩成多,不過實際標出價格卻遠高於最後鑑價。

例如國泰敦南REAT,最後鑑價是四十七億餘元,但標出價格高達八十五億餘元,即使是第二高標的七十億元(因國壽是關係人,次標較具參考性),也比最後鑑價高了四成多。而新光敦南REAT,國壽得標價九十六億元,更比最後鑑價高出一‧二倍。

即將在十月十二日標售的基泰,無論是現金股利殖利率或不動產的租金報酬率都是八檔REITs中最差的一檔,其標售結果正好是衡量REITs資產增值潛力的最佳參考。

三鼎的香檳大樓雖已41年,卻是台北市頂好商圈的地標,價值不菲。(攝影/陳俊銘)

租金報酬率 仍有增值空間

一般來說,租金是投資不動產的主要收益,也是衡量不動產價值的最重要參考,而以租金報酬率(最近一年租金除以最新房地產鑑價金額)來看,基泰只有二‧八一%,是唯一低於三%的REITs,但最近標出的國泰敦南REAT、新光敦南REAT,租金報酬率卻只有二‧二一%及一‧六四%(為方便比較,本文的統計都包括停車位),顯然,即使從租金報酬率的角度來看,基泰持有的不動產仍有增值空間。

基泰持有的不動產包括世紀羅浮大樓及大湖商旅大樓。世紀羅浮大樓位於台北市衡陽路五十一號,屋齡僅八年,基泰擁有部分樓層,計三一○○坪,若以標售底價十五‧八八億元計算,平均每坪五十一‧二萬元,相對於區域行情五六十萬元並不高。

大湖商旅大樓屋齡約十年,位於台北市捷運文湖線葫洲站旁,是民權東路、成功路、康寧路、金湖路的交叉路口,交通相當便捷,現址正經營麗湖大飯店。基泰擁有全棟大樓,建坪計三九六二坪,以標售底價十四‧四四億元計算,平均每坪三十六‧四萬元,因地理位置優越,附近五至十年的中古屋行情約五十萬元(不含一樓)以上,顯然潛在增值空間不小。尤其,又是罕見的位於捷運站旁整棟標售案,無論改建成飯店式住宅或繼續經營旅館,都相當有彈性,對壽險業吸引力不小。

即使基泰以底價標出,換算每股價值也有十二‧二元,且年底就應能完成清算、取回資金,唯一的風險在無人投標,但已有超過十組人馬領取標單,且底價不高,無人投標機會應不大。

三鼎的標案粗估十一月可開標。三鼎擁有三項不動產,包括前瞻二十一大樓、香檳大樓及誠品物流大樓。前瞻二十一大樓是位於台北市南京東路、光復北路口的商辦,屋齡僅九年,三鼎擁有全部樓層,建坪計四○七四坪,以目前帳值十八‧五七億元計算,每坪僅四十五‧六萬元。因是少數台北市區整棟商辦標售案,對目前積極搶標台北市商辦的壽險公司相當具有吸引力。

北市精華商辦 搶標最積極

香檳大樓屋齡雖有四十一年,卻是台北市「頂好商圈」的地標,而三鼎擁有的一四六二建坪,除包括二樓四三四坪、地下一樓六五○坪外,更包括三七八坪的黃金店面,目前帳值是十九‧一七億元。而台北市忠孝東路四段的「SOGO、頂好商圈」,是全台最高價的熱門商圈,一店難求。另外,誠品物流大樓位於桃園南崁,平均每坪帳值九萬元。

三鼎的租金報酬率高達四‧○八%,比基泰出色甚多,若以目前壽險業合理的租金報酬率二‧五%估算,增值空間不小。其實,因REITs成交較冷,股價普遍低估,大多低於每股淨值,而每股淨值則是依REITs所擁有不動產的最新鑑價而定。

然而,依最新鑑價計算的租金報酬率大多高達三‧六%以上,顯然最新鑑價還是明顯低估REITs的資產價值,因此,若其他REITs也能通過清算、進行拍賣,增值幅度必然可觀,尤其,REITs所擁有的房地產,大多是目前壽險業搶標的台北市精華地區的商辦。

其他六檔REITs中,法人持有較少的駿馬,市場預期通過清算的可能性較高。不過,駿馬的管理機構台嘉國際也規畫出售不動產,並以類似發股利的形式讓投資人分享不動產增值利益。而駿馬所擁有的三項不動產中,國產實業大樓、漢偉資訊大樓租金報酬率都約五%,故租金報酬率最低的中鼎大樓應優先處理。

以區域行情來看,中鼎大樓每坪應有八十萬元的潛力,辦公室三七五○坪約值三十億元,停車位每個約三五○萬元,二十個計七千萬元,合計總值三十‧七億元,比目前帳值二十一‧八三億元,增值空間達四成,而駿馬九月底股價僅每股淨值的七三%,整體增值空間更大。

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

_20260713170734.jpg_280x210.jpg)

_20260630160259.jpg_280x210.jpg)