中央銀行周四(9/18)召開理監事會議決議,利率連續6季不變,也沒有鬆綁房市信用管制措施。房仲業者表示,面對房貸荒民怨,央行仍選擇以不變應萬變,後續房市景氣預估也將持續在低檔徘徊。

中信房屋研展室副理莊思敏表示,若房市持續降溫,房價也出現合理修正,央行最快可能要等到今年12月理監事會議,才會重新評估並考慮調整相關政策。

住商機構企劃研究室執行總監徐佳馨指出,央行在新聞稿中仍埋下伏筆,有了換屋族放寬至18個月的前例,日後也可能在非理監事會期間針對特別族群進行放寬。

台灣房屋集團趨勢中心執行長張旭嵐表示,先前升息循環時,美台兩國的調整幅度有相當落差,美國11度升息的幅度高達17碼,台灣只有3.5碼。

由於升息的步調走得比美國保守,在轉為降息時,台灣央行也不急於一時。因此去年9月美方降息2碼時,央行就沒有跟進。

再加上國內經濟發展仍屬平穩,降息釋出資金催化投資的必要性不大,因此本次央行理監事會議的利率連六凍,與市場預期一致。

央行不鬆口 房市「量縮價緩」築底盤整

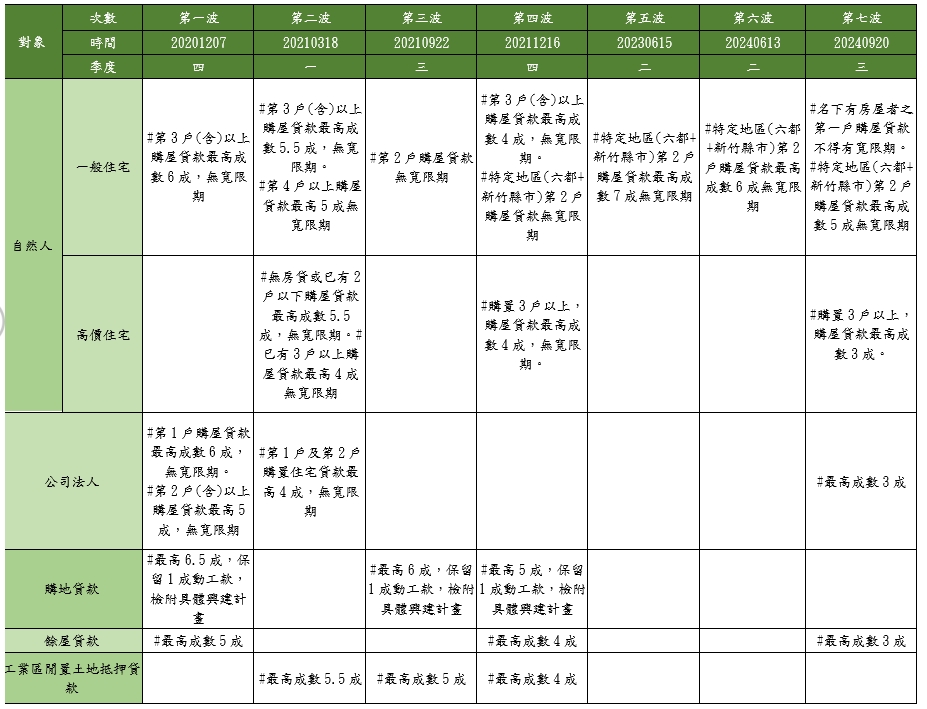

在信用管制方面,房貸荒讓金管會鬆綁銀行法的放款天條,對於新青安開綠燈,使外界預期央行應會跟進放鬆房市管制,但央行卻如鐵板一塊,沒有任何調整,讓各界的期望落空。

張旭嵐指出,因購置住宅貸款餘額持續上升,不動產授信風險居高不下,讓重視金融穩定的央行,沒有大動作調整信用管制,對於不動產放款集中度的銀行自主管理也沒有絲毫鬆口。

因此,房市的信用資源仍緊縮,等不到活水挹注,所以年底旺季不旺,市場短期內依然會處於「量縮價緩」的築底盤整。

「Lesson」還不夠深刻 房市還有修正空間

大家房屋企劃研究室公關主任賴志昶分析,此次央行仍按兵不動,主因是自疫情後多次打房,已令全台買氣跌入谷底。

不過,房價仍未明顯修正,若貿然鬆綁恐再助長熱度。因此,先將其列入「留校察看」名單。此外,目前全球局勢仍不穩,因此央行先站穩腳步,以減緩未來黑天鵝衝擊。

徐佳馨指出,央行按兵不動的策略下,更值得注意的內涵是,面對關稅後座力,手上必須有更多籌碼因應。

同時,面對房地產業者們的殷殷期盼,或可是央行覺得「自用放生」應由金管會與銀行第一線執行,相較於整體市場,「Lesson」還不夠深刻,應還有修正空間所致。

房市盤整 換屋族仍難貸款

信義房屋不動產企研室專案經理曾敬德表示,房市還是會維持盤整格局,換屋族貸款還是相對困難,但首購政策相對支持,自用當道格局不變。不過,年底是銀行自主實施屆滿一年,到時候政策方向會更清楚。

曾敬德說,央行也表示,不動產放款集中度下降速度緩慢,所以維持還是維持本來管制政策不變,背後新青安與首購等量體較大,但排撥的問題會給予協助。

至於調降存款準備率並無法解決排撥的問題,但關於市場反應購置預售案,交屋時漲過豪宅線的貸款成數問題,則是要回歸到契約規定,若是不可歸咎於買賣雙方,可以主張解約或分期付款。

至於面對現在的交屋潮部分,央行資料推估,根據實價登錄預售屋成交建案資料,預計於本年完工交屋者約13.5萬宅,其中下半年完工者約6.9萬宅。

假設上半年完工者都已完成分戶貸款作業,且下半年完工分戶購屋貸款(本文推估總成交金額約6,789億元)平均貸款成數為7成,貸款需求約4,752億元。

15家本國銀行預計可承作4,757億元,加上其他銀行、基層金融機構及壽險公司都可承作房貸,全體金融機構之資金動能,尚足以支應本年下半年預售屋分戶貸款資金需求。

最快12月 央行才會重新評估

莊思敏表示,本次央行按兵不動,在意料之中。央行自去年起,透過不動產放款總量管制及第七波選擇性信用管制,引導市場回歸理性,以達成「房市軟著陸」。

目前政策才初見成效,市場投機氛圍有所收斂,因此,央行自然不會輕易放寬相關調控,以免再度助長炒作風氣,導致前期努力付諸流水。若房市持續降溫,房價也出現合理修正,央行最快可能要等到今年12月的理監事會議,才會重新評估並考慮調整相關政策。

莊思敏說明,雖然行政院近期已拍板將「新青安」房貸排除於《銀行法》第72條之2的不動產放款比率限制,但央行仍透過控管不動產放款集中度,讓公股銀行步步為營,因此市場資金的釋放效果恐怕相對有限。

展望後市,莊思敏表示,日前美國聯準會(Fed)宣布降息1碼,但因為現階段台灣經濟基本面穩健,通膨預測仍在可控範圍內,預估央行短期內不會跟進降息。

目前國內經濟景氣尚算平穩,台股又頻創高點,為房市提供了較強的經濟面支撐。與此同時,行政院鬆綁新青安政策,加上央行延長換屋族出售舊屋期限,也為市場提供信心面的助力。

隨著年底傳統房市旺季到來,市場表現可望有所提升,但因房市管制尚未全面鬆綁,加上川普2.0下國際政經局勢瞬息萬變,後市發展仍需密切觀察。整體來看,當前房市仍面臨挑戰,市場主力仍以首購族為主,低總價產品相對較有回溫機會。