「我對二代健保不是很了解。」保險協會理事長林天賜表示,二代健保即將在十二月初通過二讀,但是對「二代健保不是很了解」,卻是絕大部分人的答案。一個與大家就醫權利、荷包息息相關的法案,需要大家一起來關注。

全民健保的創建,讓台灣人民享受「俗擱大碗」的醫療服務,從此不必再因為一位家人的重大疾病,而拖垮整個家庭經濟;這是台灣人引以為傲,也是令國際社會稱許的台灣之光。然而,全民健保目前也遭逢財務失衡與分配不公的困境;只是,「二代健保」方案的推出,能為這項台灣之光找到長治久安的出路嗎?

「我對二代健保不是很了解。」中華民國保險協會理事長林天賜坦率地說。二代健保即將於十二月初進入立法程序,但是對「二代健保不是很了解」,卻是絕大部分民眾的答案。二代健保從今年四月推出規畫案,迄今真正了解內容的人,少之又少。

二代健保最引人爭議的幾項變革,如保費上下限、稅費不分、論戶還是論口等問題,經過各界的熱烈討論與建議,衛生署長楊志良十一月二十四日接受《今周刊》專訪時,提出最新的修改版本;這項最新版本是否更符合公平正義原則,以及能否有效解決健保財務問題,我們將一一解讀。

疑慮一 所得重分配效果太強烈

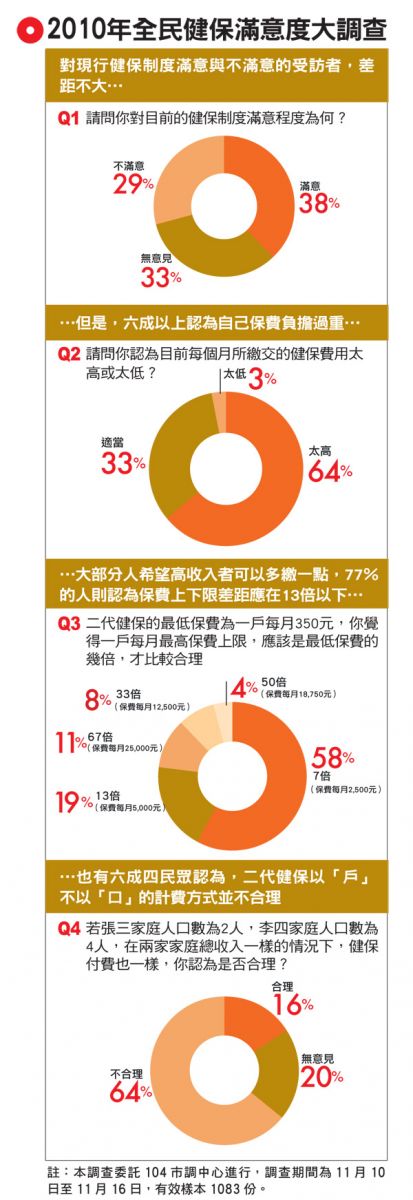

首先,是引發變相大加稅疑慮之一的上下限問題。全民健保一個很重要的精神就是「量能負擔」,亦即有能力的人多負擔一些保費,沒能力的少負擔一點。這個精神,大部分民眾都能認同與接受;但問題在於,有能力的人要多負擔多少保費,才算合理?收入較少的人要少負擔多少,才公平?

假設鴻海董事長郭台銘一年賺十億元,如果健保保費沒有設上限的話,那他每年必須繳交高達二千七百萬元的保費(以費率二.七%試算)。這樣的保費金額合理嗎?如果不合理,上限應該設在什麼樣的水準,才能一方面符合「量能負擔」、「社會互助」的精神,一方面又沒有變相加稅的疑慮?這些問題與健康保險的本質,以及健保究竟是「費」還是「稅」,息息相關。

一代健保保費計算的薪資上限,設在月收入十八.二萬元,任何人薪資高於十八.二萬元,都以十八.二萬元計算保費,這就是上限的意義;另外,一代健保將家戶口數的上限設定為四口,意即四口以上,以四口計。所以,一代健保最高的保費金額為每戶每月約三.八萬元(保費一○○%自付者,費率五.一七%,四口)。

到了二代健保,原本衛生署將上限大幅調升為月收入六十二.五萬元(行政院版),口數的上限亦為四口;因此,二代健保最高的保費金額將調漲為每戶每月七.五萬元(戶月收入二百五十萬元,以三%試算),一年則高達九十萬元。

保費計算上限大幅調升,保費漲幅為二倍,拉大上下限之間的倍數差距,因而引發「強烈的所得重分配」爭議,並質疑健保是否適合用來當作所得重分配的工具?

政治大學法學院副院長郭明政認為,社會保險是社會風險的再分配,是一個社會團結的機制,而不是所得重分配的工具,太強烈的所得重分配效果,將造成民眾對社會保險制度的不信任。他進一步斷言:「當全民健保保費高於私人保險保費時,將是全民健保的第一條死亡線。」

立法委員羅淑蕾在二代健保的公聽會上也提出,政府不應將全民健康保險的社會安全制度,當作向全民抽稅來經營,如此將大大損及全民健保的本意,亦有違憲之虞。

最新版上限降至一.七萬元

因此,楊志良在接受本刊專訪時表示,台灣年收入七百五十萬元以上的家戶數,不到四萬戶,對於健保保費的影響其實很小,因此為了尊重各界的看法,二代健保的上限將下降,變成取消論口,一律以月收入六十二.五萬元計算。因此,最新版本二代健保的保費上限,無論有幾口人,無論收入有多高,每戶每月將不超過一.七萬元。

一代健保的保費所得上下限差距倍數為十.五倍;二代健保舊版的上下限倍數高達六十二倍;最新版本的二代健保,調整後則為三十二.六倍。

此外,前健保局經理,也是二代健保規畫人朱澤民認為,合理倍數應該是十五到二十倍;郭明政則以德國為例,主張上下限為十倍。至於《今周刊》進行的問卷調查則顯示,高達七七%的民眾認為,合理的保費所得上下限倍數應該是十三倍。

疑慮二 取消論口將加重財務負擔

其次,二代健保另外一個重大改革,也引起財務穩定性疑慮的,即是取消論口計費,而改為論戶。

這裡的戶指的是稅籍戶,例如張三一家四口,只有張三一人有收入,每月所得十萬元,在一代健保時,張三的家人雖然沒有工作,但是還是得繳保費,即所謂論口計費;但是到了二代健保,則以家庭為保費單位,取消論口,因此,張三的妻子、孩子,均不必另繳保費。簡言之,只要是被扶養眷口,到了二代健保,均可以免繳保費,這也就是為何衛生署宣稱二代健保,有六成的人會降保費的原因之一。

一代健保論口計費,是基於使用者付費的精神,捨棄論口,勢必讓費基萎縮。二代健保既然主張擴大費基的同時,卻又取消論口,縮小費基。費基縮小的部分,則 是轉移至單身與眷口數少的人,因此,保費重分配的效果更為強烈,也因此有懲罰單身之爭議。

保費下限將保留論口計費

這樣一個設計,出發點是為了減輕多眷口家庭之負擔,立意良善,但是如果將減輕負擔變成零負擔,似乎違反使用者付費的精神。《今周刊》所進行的問卷調查也顯示,有六四%的民眾認為取消論口計費並不合理。

中央研究院經濟所副所長羅紀琼認為,二代健保完全取消論口,將加重健保財務負擔。「完全取消論口計費,其實更不公平。」她建議,為減輕眷口數多的家庭負擔,可以將眷口數上限由三口降為二口。

衛生署為了減輕弱勢多眷口家庭的負擔,而整個拋棄一代健保以論口為主的設計,如此巨大的變革,成效如何,仍是一個不確定數。此外,二代健保的設計,政府負擔的金額,讓年收入七百五十萬元的家庭,與年收入不到五十萬元的家庭,都同等受惠,如此也將大大削弱幫助弱勢多眷口家庭的成效。因此,比較合理的設計,應該是政府負擔的金額,集中用來幫助那些低於平均總所得的多眷口弱勢家庭,高於平均總所得的,則是由企業與個人負擔。

對於取消論口,將導致費基萎縮的問題,楊志良接受《今周刊》專訪時解釋,二代健保的保費下限將保留論口計費,換言之,每人都須繳交基本費用三百五十元,以符合使用者付費的精神。方案是:最低保費乘以人口數,或家戶總所得乘以費率,兩者取最高值者作為保費金額;同時,保費將不可低於其所參加之其他社會保險的投保金額,例如不可以低於國民年金的投保金額。

前衛生署長、現任慈濟大學教授葉金川則指出,「論戶但下限論口」的設計會有盲點,假設六十五歲的李四單身又失業,他必須繳交最低保費,同樣年紀、無收入,但有人扶養的王五,卻不需要繳交任何健保費用,似乎不符合二代健保所強調之公平正義精神。

此外,當二○二六年台灣超高齡化社會降臨,屆時老年人口將占總人口的四分之一,取消論口,是否會對健保的財務造成重擔?對此,楊志良表示,在他心中,早已存在三代健保的改革,每個人從年輕時即開始儲金式健康保險,如此才能解決台灣人口快速老化的醫療問題。

疑慮三 健保虧損,六成卻降保費?

最後,二代健保一個很重要的變革,即是費基擴大,亦即將經常性薪資以外的獎金、分紅、利息、股利、租賃收入等,納入保費費基;如此,才更符合「量能負擔」的精神。費基擴大,費率於是下降;二代健保更新版的費率為二.七%。

衛生署宣稱,與現行健保相比,二代健保將有六成的人會降保費,只有四成的人會漲。六成的人保費之所以下降,主要就是因為費率下降與取消論口。

乍看之下,有人或許會疑問:「健保的財務問題改善了嗎?」健保財務問題如果沒有改善,為什麼要調降高達六成的人保費?

台灣健保保費收入,遠遠跟不上醫療支出的腳步,一直是健保財務缺口的主因之一。衛生署常宣稱台灣健保「俗擱大碗」,台灣健保的費用,與世界各國相比,相對偏低,既然在保費負擔並不沉重的情況下,二代健保為何還要將六成的人降保費?六成的人降保費,是否會讓健保的財務問題更加沉重?

對此疑問,楊志良解釋,二代健保不會有財務赤字問題,因為支出與收入將要連動,醫療支出花了多少錢,民眾就得繳多少錢。換言之,六成的人可以降保費,並不是健保財務支出大幅減少,而是六成的人所減少的費用,將由另外四成的人來承擔。

四成有能力的人多漲一些

至於,究竟六成的人保費平均將減少多少?四成的人將增加多少?健保小組財務科科長陳淑華表示:「沒有估算!」不過,在總額不變的情況下,依照數學邏輯估計,六成的人平均每減少一塊錢,四成的人平均就要增加一.五元。

健保規畫小組的精算師林中君表示,「這種設計顯示二代健保的目標,與其說是要解決財務問題,還不如說更像是要進行『所得重分配』。」他認為,「量能負擔」的精神,也可以是某些人不變或少漲一些,有能力的人多漲一些。

楊志良表示,二代健保主要是要修改由費基、費率、負擔的百分比,以及口數等四個參數,所造成的不公平。對於擴大費基,各界均抱持肯定與支持的態度,認為確實更符合公平正義原則;而二代健保之「量能負擔」精神,所造成的「強烈所得重分配」爭議,衛生署則試圖透過取消上限論口,以降低保費重分配的比重。

至於是否加計口數,以及保費上漲與下降族群間差距之平衡,則有待相關單位更進一步的研究,讓二代健保朝更完善與公允的方向發展。

▲點擊圖片放大

用捐款取代指定醫師費?

楊志良的另類解決之道

指定醫師費真的是特權嗎?還是小市民在宗教和情感上的特殊需求?

曉慧的婆婆因為宗教信仰,希望自己的孫子能夠在「吉時」出生,因此需要指定醫師;但是,衛生署斷然將指定醫師費歸類為特權,恐怕有違台灣社會民情。

不過,衛生署長楊志良在接受本刊專訪時,對於VIP門診與指定醫師費,提出了另類的解決之道,即設立所謂VIP和指定醫師費的「愛心專戶」,透過繳交一定的金額給愛心專戶,幫助那些沒有辦法接受政府補助,但是臨時有困難無法繳交健保費的人,如家暴婦女、被遺棄的父母等。

楊志良解釋,因為VIP門診與指定醫師費某種程度來講是「插隊」,插隊排擠到別人的醫療資源;因此,如果你同時也貢獻一些資源給需要醫療的人,那麼在道義上是比較說得過去的。

▲取消指定醫師費是否合理,引發外界不小的爭議。(攝影/陳永錚)