月收入不低於5萬的阿芳,未婚,還在跟父母同住,工作十多年來應該能有一筆可觀的存款才對!

我所認識的阿芳,是個在各大音樂教室授課的鋼琴老師。認識她時,年過30,手上學生滿滿。以才藝類老師的鐘點來看,至少比法定工時一小時還高了5~8倍。也就是說,她工作一小時,一般人要工作5~8小時;她一天只要工作一小時,勝過別人工作一天!

一周至少有20多堂課的阿芳,平常月收入不低於5萬,這樣的收入早已羨煞許多苦幹實幹的上班族!然而,認識她十多年來,轉眼已是40多歲,身體狀況已經不如30歲,哪裡還有那麼多精力應付頑皮的學生、承擔舟車往返的勞頓?

有次和她聊聊近況,她說:「能少些學生讓我喘口氣當然好啊!但收入也會跟著變少。」就算是高時薪,所做的工作也是用時間來換金錢。現實是,不公平的上天唯一公平的地方,就是祂給每個人一天24小時,時間用完了,錢也賺不到了。

不知道是不是上天開始給阿芳殘酷的考驗,竟然讓她聲帶長繭,被醫生警告若不開刀,就不能再說這麼多話。阿芳不希望有些學生因為暫停了一、兩周,心態怠惰就不學琴了;更不希望二十多個學生就這樣被代課老師接手,因為那表示學生可能會轉而跟著代課老師學琴,背叛她辛苦用心的教學。

上一輩的保守金錢觀念,導致新世代繼續窮忙

相信你也很好奇,月收入不低於5萬的阿芳,未婚,還在跟父母同住,工作十多年來應該能有一筆可觀的存款才對!

阿芳說:「父母的退休金還完房貸以後剩不多,剩下的錢都只敢存定存。扣除每個月孝親費,還有全家的終身險、儲蓄險、投資型保單的保費要存。如果有剩下的,我才能存定存。」攤開來一算,她才赫然發現,雖然月收入5萬,但保費就要兩萬多,扣掉生活開銷和孝親費,還有三不五時犒賞自己的大餐與服飾,一個月根本存不到3千!

為什麼阿芳的辛苦錢,只是用來買保險、存定存呢?因為她的父母經歷過高存款利率的年代,認為賺錢辛苦,得先保本再來談利息。更因為經濟起飛的年代,看過太多人炒股票炒到房產被拍賣、跳樓跑路,於是主觀意識已經認為股票,甚至是名為「投資」的任何項目,都是一種賭博。諷刺的是,阿芳和她的父母卻每個星期都去買樂透,這對她們來說,或許才是真正的「投資」。

看出來了嗎?阿芳的家庭,有哪些讓人窮忙的特質呢?

1.不懂因時制宜:定存利率已經不如往年的高,卻還緬懷於過去嘗到的甜頭,殊不知利率高,房貸利率也高,他們辛苦存下來領到的高利,都拿去償還高利率的貸款。而現在低利的環境,許多財務槓桿高手瘋狂使用低利貸款來操作高利率商品,藉此賺利差,等於是無本生意。

2.沒有總資產、資產配置的觀念:如上所說,看到定存領到的高利息而喜不自勝,卻沒看到金錢流向房貸,轉化成自己的房產。而房貸付清,已經過了二、三十年的老屋既折舊,又多了修繕費用,如果不是坐落於黃金地段,漲幅有限;就算賣了賺錢,也沒錢買新房子住。因此大部分資產都被鎖在這二、三十年的老房子。另外,資產除了房子,就只剩下現金與保險,偏偏這兩項又特別容易受到通膨侵蝕,使得購買力縮水。

3.不願學習,只靠上天眷顧:看到別人炒作股票失利,卻因為自己未曾研究過股票為何物,於是將投資股票視為賭博、投資;然而他們卻仍有賭徒性格,在每周購買彩券上累計損失的金額,至少也能買下一張股票。他們認為,以小博大才是翻轉人生的不二法門。對他們來說,股票只是比樂透成本更高的「彩券」罷了。

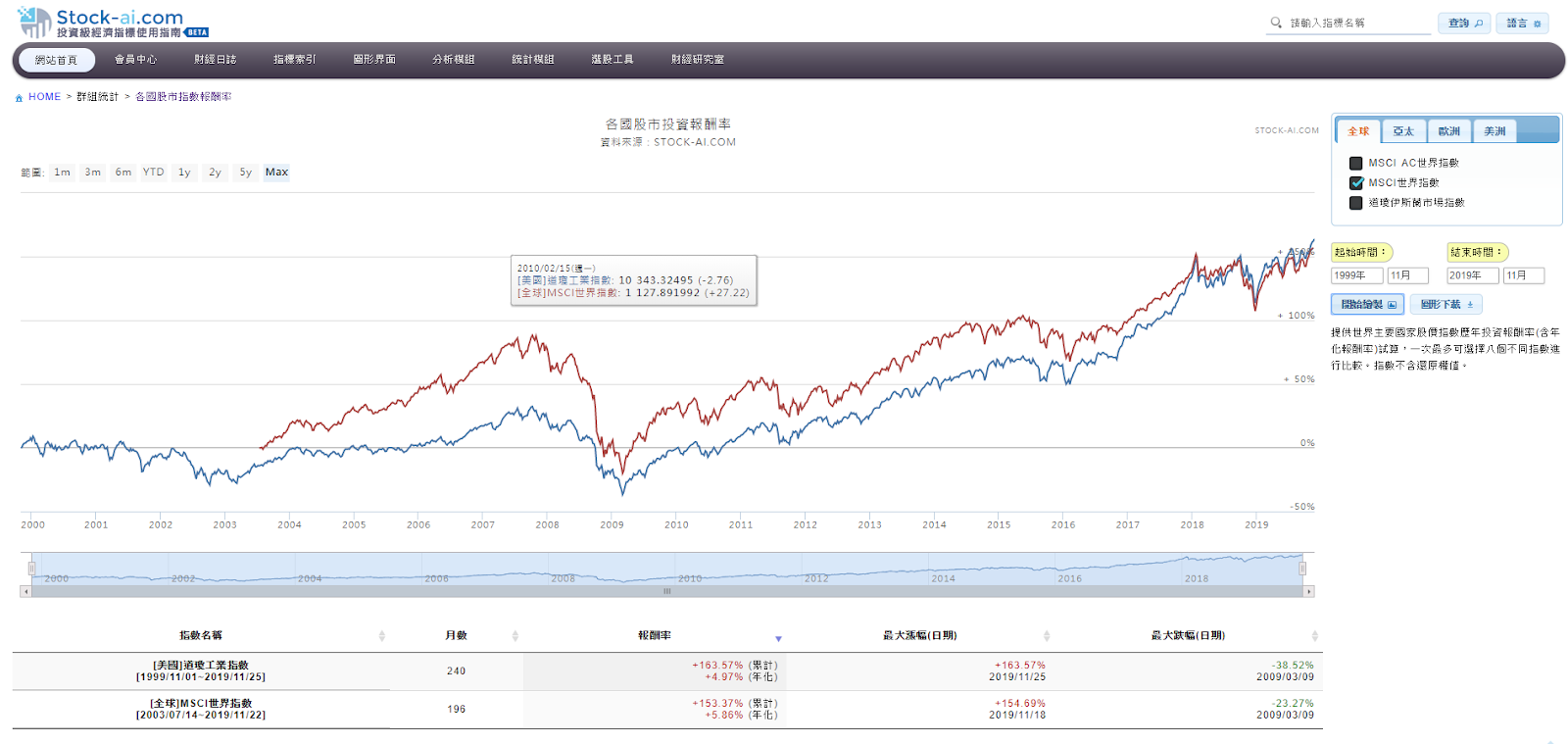

4.誤解了「保險」的真正意義:保險的最終意義,就是讓你無法承受的事件得到保障。由此來看,許多類型的保險都脫離了其真正意義。平民保險王劉鳳和曾多次指出,「終身型」、「儲蓄型」、「投資型」保單就是典型的「高保費、低保障」的險種,其獲利率只比現今定存利率高一點點。但這二十年當中,若將一樣的錢投入整體市場投資,以MSCI全球指數這將近二十年來的績效來看,總報酬率為153.37%,年報酬率也有5.86%。

(From stock-ai.com by Welkin Wu)

以上這些想法是否也可以在你身邊的親朋好友身上看見呢?阿芳受到了家裡長輩的理財觀念影響,竟然使得自己十多年來的高收入,在人生的交叉點上,完成無法提供定心的後盾。阿芳每每想到此,總是感嘆:「我這十多年來,真是窮忙了!忙了這麼久,還是窮!」

5個必須,讓你扭轉窮忙人生

但我認為阿芳的局勢並非完全不可逆轉,只是必須及早開始行動。阿芳的工作是音樂老師,彈性的工作時間與每月收入不穩定等特質,和一般接案的藝文工作者相似。於是我針對個人彈性接案工作者提供幾項建議:

1.必須從眾多案子當中取捨:以阿芳目前的情況,還無法毅然決然放下所有教學活動,因此必須思考「教學」要如何幫助她更有效率地經營個人與品牌。我認為只留下上課品質、學習成效好的學生繼續教學,不但上起課來輕鬆又有成就感,更可讓這些成效良好的學生做為日後創業的指標性模範。

2.必須開始理財:「儲蓄」是為自己儲存緊急備用金,而「投資」則是讓自己的資金膨脹,在通膨的壓力下維持一定的購買力。阿芳的金錢觀念當中,總是在每月開銷花完後,有剩餘的錢才拿來「投資」與「儲蓄」,因此她必須將順序顛倒,每個月扣掉必要開銷後,先將一定比例的收入拿來儲蓄、投資,最後有多餘的錢才來購買自己喜歡的物品。這樣可以保證每個月都有一定的金錢能夠用於讓資產累積的工具。 至於收入不穩定的接案者、才藝老師,要如何規劃每月開銷呢?請參考怪老子的文章:〈收入不固定族群的理財方式〉。

3.必須開始投資:由於平日要專注教學或接案品質,因此投資的操作核心觀念就是「簡單」。只要將資金投入全球市場股債平衡配置,每年重新「再平衡」一次就可以。詳細方法可以參考我的這篇〈教練,我要跑馬拉松,你怎麼只教我折返跑?〉,用最樂活、無壓力的方式來參與資產成長。開始投資後,「源源不絕」的現金流會讓你有成就感,而對「彩券」這種一次輸贏、不能創造持續收入的東西嗤之以鼻。

4.必須專心發展斜槓,拓展多元領域:放下了手邊滿滿的學生與案子,多出來的時間就要發展個人的第二專長,或是將不同專長統整,彼此互補互助,才能產生收入,將缺少的資金缺口補上。

5.必須將保單做斷捨離:先思考究竟何謂「保險」?我認為保險應該貼近個人或家庭需求,以最具「急迫性」者為考量。例如每天在外面騎車的外送員,就該把意外險與汽機車相關險種保障提高;擔心上有雙親、下有兒女,自己的經濟責任重大,那麼就把個人的壽險額度拉高。以30歲女性來看,在身故保險金100萬元的情況下,一年期定期壽險保費一年約1300,終身型壽險卻要3萬5千元以上,終身還本型更要5萬元以上!各種保費之間的差距,就足以讓你藉由投資讓資產壯大。

(鉅亨網:基金試算工具)

以阿芳的例子來看,若她能將每月2萬元的保費存下來,1年便可投資24萬元,20年後本金為480萬元。若這筆錢每年投入全球股市,以上述MSCI全球指數5.86%年化報酬率來看,20年後這480萬元將成長為830萬元!

記住,上天一定會在某一個時刻,強迫你直視你最猶豫不決的弱點。阿芳和她的家人的保守與安逸心態,最後在這場聲帶手術當中隨著手術刀被劃破。對於她們,這場財務革命必須流血,但也迎向了美好的曙光。

作者簡介_嵐音社 金成

生活音樂提案顧問,任職於嵐音社。

致力於編曲、配樂、音樂與生活寫作,以及生活音樂提案。

數年來涉足美股、選擇權、外匯保證金等國內外投資商品,藉由投資所創造的現金流來發展斜槓生涯,拉出個人收入第二、第三曲線。

本文獲「理財+1課」授權轉載,原文:還在傻傻用時間換金錢?年輕時窮忙,老來只能忙著窮

_20260729150140.jpg_280x210.jpg)