想靠被動收入累積資產?但真正重要的是先累積第一桶金,因為當本金不多,卻過度專注被動收入,並無法改變財務狀況!

許多人剛開始投資時,因不懂學習、缺乏「財商」,所以對於被動收入有很深的誤解,總幻想著睡個覺就有錢進來,或以為靠股息、租金就能實現財務自由。然而,這樣的思維往往導致財務計畫失敗,甚至讓自己掉入投資詐騙陷阱裡。

先累積第一桶金,再談被動收入,我們就來算一算多少本金能帶來多少的被動收入:

✓ 本金10萬元、年配息5%=被動收入5,000元,這對財務狀況沒有實質幫助。

✓ 本金1,000萬元、年配息5%=被動收入50萬元,至少可以支撐基本生活開銷。

上面計算公式點出一個關鍵盲點:當本金不多,過度專注於被動收入根本無法改變財務狀況!

也就是說,許多人把重心放在領息、租金等被動收入,卻忽略了最重要的財務成長順序。真正的財務成長順序應該是:先累積第一桶金,再談被動收入。

假設本金只有100萬元,即使每年有5%投資報酬率,一年也只有5萬元被動收入,這筆金額離理想中的財務自由還很遠。

✓ 錯誤做法:本金還很少時,便把所有資源投入低成效的被動收入投資工具中,結果就是每年獲得的收入微乎其微,導致財務成長速度緩慢。

✓ 正確做法:應先專注於提高本金規模,透過高效投資和資產增長方式,加快財富累積速度。

與其過早追求微薄的被動收入,不如先努力放大本金規模,才能驅動被動收入,成為改變未來生活的強大力量。

第一桶金該有多少?

過去普遍將第一桶金的門檻設為新台幣100萬元,但隨近年通膨加劇、物價飛漲,此金額已明顯不足。如今100萬元僅能作為基本緊急預備金,卻難以支應創業或有效投資。

高通膨時代,第一桶金應定為300萬元(約10萬美元),這不僅是多數銀行設定VIP客戶的基本門檻,更代表已具備足夠財務彈性支付生活和突發狀況,也能將部分資金用於創業或投入高效投資市場,啟動真正的資產增值與循環。

如何加速賺到第一桶金?

你可以靠斜槓、發展副業或兼差來增加收入,但靠時間和體力換取金錢的方式並非長久之計。

真正聰明的做法是:學會投資,讓錢替你工作。

或許你會問:「投資不是有風險嗎?怎樣才能穩健又可快速累積財富?」接下來,我就要跟你分享有錢人常用的投資密技「槓鈴策略」(Barbell Strategy)。

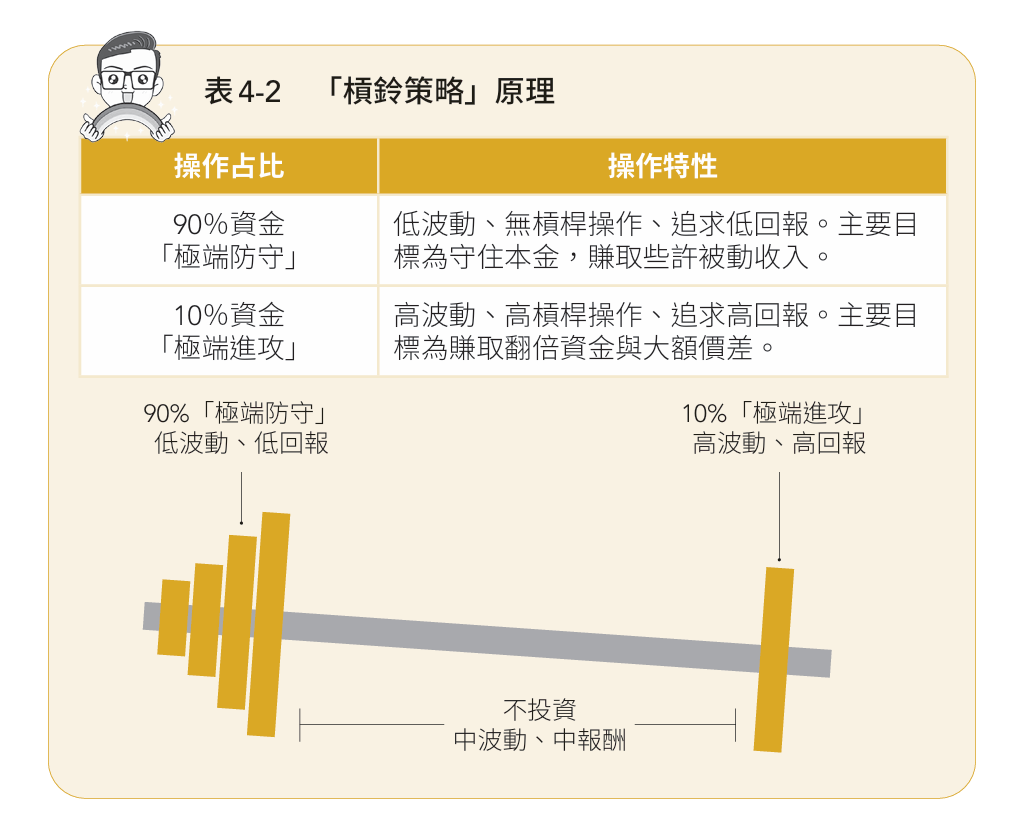

所謂的「槓鈴策略」,就是透過「極端防守」與「極端進攻」的雙重布局,讓你在安全保本的同時,也能快速增加財富,累積到第一桶金。

或許這個策略聽起來有些陌生,但它的原理其實非常簡單,就是一種極端化的資產配置方法。

具體來說,「槓鈴策略」的核心概念,就是將資金明確地切成兩部分(見表4-2):

✓ 90%用於「極端防守」操作風險極低的投資,例如定存、公債或保本型商品,確保本金安全,又有被動收入。

✓ 10%用於「極端進攻」:追求較高風險但能帶來巨大回報的投資,例如用資金買賣個股、加密貨幣,抑或用來創業、購買房地產等。

「槓鈴策略」的特點,就是完全避開「中等風險」的投資標的,因為「中等風險」投資方式常會呈現不上不下的狀態,也就是漲幅不高、跌了卻沒保護力,導致收益有限,風險卻沒有因此而降低。

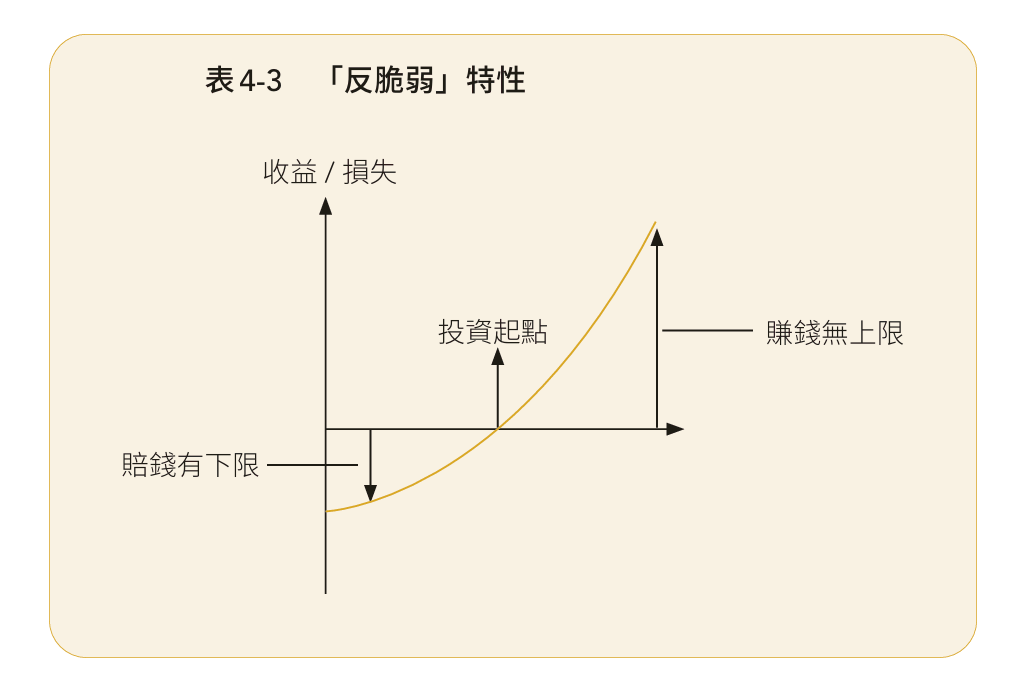

你一定好奇,為什麼要用這種「兩端極端」的方式投資?因為透過「槓鈴策略」,你的資產將擁有真正的「反脆弱」特性(見表4-3):

✓ 特性一:發生金融危機(如2008年金融海嘯、2020年疫情股災)時,「極端防守」(90%資金)能保障資產安全,避免承受巨大虧損,維持生活穩定性。

✓ 特性二:市場快速回升或行情轉好時,「極端進攻」(10%資產)能掌握巨大獲利空間,讓收益大幅提高。

換句話說,「槓鈴策略」能做到:賺錢無上限、賠錢有下限。

這樣一來,你的投資組合才能具備真正的「反脆弱」特性,得以在動盪市場中穩定前進,達成有效且安心的財富增長。

如何透過「槓鈴策略」加速累積第一桶金?

許多人以為,只要穩定投資中波動、年報酬率約6~8%的資產(如基金、ETF或個股),就能快速累積到人生的第一桶金。

然而,若以複利計算,即使每年投報率維持6%,也需要19年才能實現從100萬元變成300萬元的目標。也就是說,花了19年只完成財富成長的第一步,財務自由的門檻仍遙不可及。

從表4-6可看出以下問題:

✓ 時間成本過高:得花15~19年才能有第一桶金。

✓ 無法抗跌: 市場崩盤時,中等風險資產仍會下跌 30~50%。

✓ 投報率不上不下:市場熱時無法賺取更高報酬;市場下跌時,卻得面臨不小虧損。

也就是說,這樣的投資方法是「脆弱的」,只要遇上一次「黑天鵝」,便無法達成「反脆弱」投資。

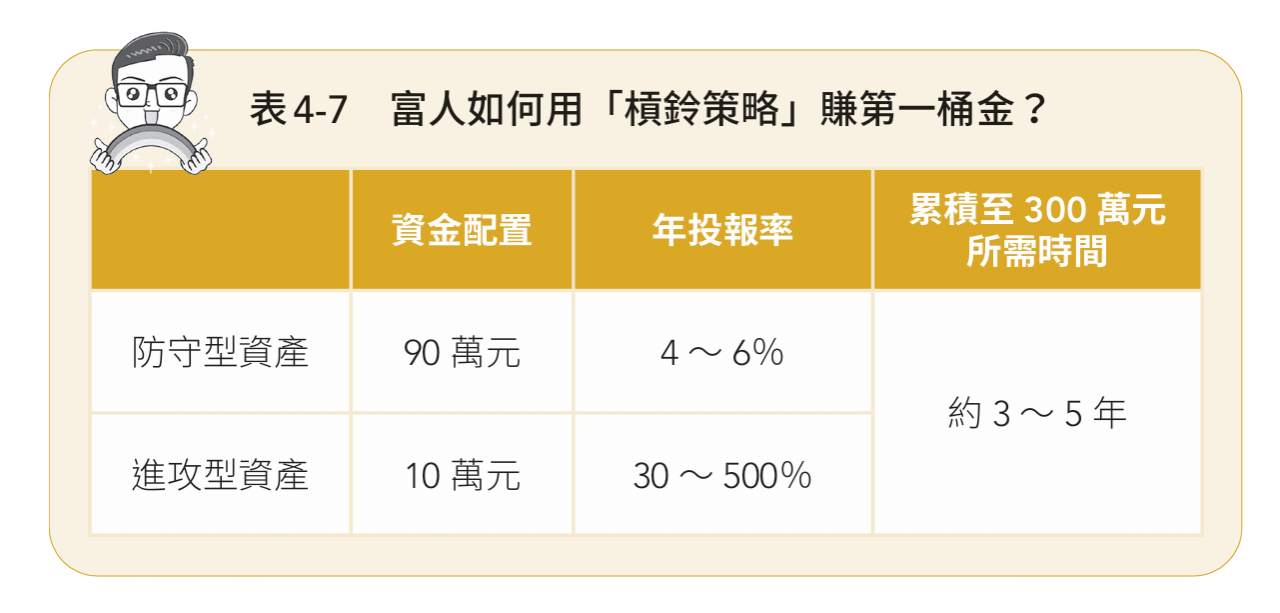

從表4-7可見,利用「槓鈴策略」僅需約3~5 年,就有非常高的機率賺得第一桶金且同時具備以下三大特質:

✓ 獲利範圍極大:扣掉極端值後平均計算之獲利預估如下:

・ 3年後:資產約達260萬元。

・ 4年後:資產可突破500萬元。

・ 5年後:資產有機會達1,091萬元。

✓ 穩中求勝,守住本金:若10%「進攻型資產」全虧光,你的90% 「防守型資產」依然能穩健成長。且5年後,你的「防守型資產」仍有110~120萬元,本金安全,甚至小幅獲利。這意味著最壞情境下,你能保本立於不敗之地。

✓ 賺錢無限,賠錢有限:90%「防守型資產」提供穩定現金流,即使面對市場波動仍保有增長可能;10%「進攻型資產」則用以追求超額投報,讓財富實現「非線性」高度成長。

事實上「槓鈴策略」的精隨,即在於如何運營10%的「進攻型資產」。這部分的資產並不是「買了就放著等漲」,而是需要學習正確的進攻方法,才能比一般投資者更快賺到第一桶金,甚至更高的目標。

📌更多精彩內容請見今周刊官網《4帳戶教你逆襲致富》

📌我想買書

_20260306095818.jpg_280x210.jpg)