編按:本文原載於兩個月前(2026/1/12),當時股價64.2元,年漲幅約10.9%。本周聯強隨著年報公布及法說會的舉行,股價兩天內大漲約12%,股價來到78.6元,全年漲幅35.7%。重溫此文,希望能讓讀者體會,投資若能回歸並專注於「公司營運獲利本質」,在市場冷清時保持耐心,終能見證價值浮現。這也是我們堅持「股利為主,價差隨緣」的最佳註解。

聯強2025年營收出爐,達4106億元,略高於我們預期的4000億元。我們著手設定該公司2026年業績期望值與2027年配息期望值。並分析該公司短、中、長期的業績動能有哪些?

富旭哥目前持有聯強(2347)共15張,其中10張是在電子報第728期追蹤聯強11月業績文章出爐後買進,成本低於60元。聯強2026年開年迄今,股價勁揚10%,短線上出現不錯獲利。但是,面對聯強,我的耳邊不斷繚繞起一首江蕙的歌--「我要把你攬牢牢」。為什麼要把聯強「攬牢牢」,因為,很少有股票竟能出現「三星拱月」型態,也就是短、中、長線基本面都有值得期待的利多發酵。

先來看一下聯強的2025年12月營收,單月達470.3億元,月增13.6%、年增13.8%,並創下歷史單月次高紀錄。聯強的官方說法是,記憶體漲價效應,讓半導體通路部門業績拉出長紅。半導體事業2025年12月營收出現高達48%的年增率。另一個原因拜蘋果iPhone 17買氣暢旺所賜,通訊事業部12月營收出現年增21%的成長率。

聯強的記憶體成分不像威剛(3260))、創見(2451)或至上(8112)那麼純、那麼高,但起碼也在半導體通路耕耘多年,是南韓Hynix、台灣的群聯電子(8299)、美國金士頓與Sandisk等記憶體產業指標公司的代理商。記憶體價格大漲,對聯強業績肯定有正面助益。

記憶體的缺貨看來是2026年全球高科技供應鏈的主旋律,這就是聯強業績短期內最大的利多。半導體事業部門佔聯強集團營收高達37%,是營收最大的單一部門。2025年前3季,半導體事業部是營收衰退最巨的部門,年減率達14%。禍福相倚,2026年半導體事業部極有機會扮演聯強業績復甦要角,動能預計至少持續至2026年上半年。

聯強中期業績成長動能則寄望於蘋果今年的iPhone 18極可能推出摺疊機。蘋果的新iPhone通常在9月發布,10月開始販售。

iPhone這幾年的銷售穩健有餘,成長不足,主要原因在於,每一年的新機與上一代新機差距並不大,因此,停留在周期性的汰舊換新需求(理性的果粉每4至5年換新手機)。

iPhone的折疊機問世,可說是過去6至7年來,至少在外型上最顯著的一次變革。儘管推估iPhone摺疊機售價約落在新台幣5.8萬元至8.5萬元之譜,但這對有錢人來說這筆錢根本不算什麼。iPhone每年約賣出2.2億至2.5億支之間,1支摺疊機售價約當單螢幕iPhone的1倍以上。換句話說,賣出一支iPhone摺疊機創造的營收等於賣出2支的效果。只要iPhone摺疊機每年賣出2000至3000萬支,就是非常大、非常大的營收。

聯強是台灣、越南、泰國、中東與澳洲的蘋果iPhone代理商。如果說,鴻海是蘋果最重要的製造夥伴之一,那麼,聯強就是蘋果最重要的銷售夥伴之一。聯強其實就是一檔「蘋概股」。有夢最美,不用等蘋果在九月推出摺疊機,預料今年第2季,蘋果推摺疊機的題材將逐漸發酵。這就是富旭哥把聯強攬牢牢的第二個原因。

講完了聯強的短期與中期業績成長動能,該公司長期動能來自東南亞中產階級人口的迅猛成長。東協11國目前總人口為7億元,中產階級人口目前約1.7億元,預計,2030年將成長至高達4億人,超過美國的總人口。

一個經濟體中產階級人口快速增加時,消費型態會產生天翻地覆的改變。首先,收入變多了後,會吃得更好(吃更多肉類)、會想買輛汽車來拉風一下、會花更多錢在娛樂上頭。不過,最有意義的是,把增加的收入花在能提高生產力上頭。電腦與網路各種軟硬體設備就是代表。邁入中產階級為消費主體的社會,政府與企業的電腦與網路設備要升級、更新。個人與家庭的電腦與家電也會更新。這個領域就是聯強的地盤了。

事實上,聯強已經在東南亞紮根很深了。聯強持股50%的PT Synnex Metrodata Indonesia是當地的資通訊通路龍頭。不僅是印尼,聯強與當地資通訊企業合資的公司,在越南與泰國都已經是市佔率首屈一指的企業。我們統計,2025年前3季,聯強在東南亞與印度合資公司所創造的獲利,佔營團獲利約14%的比重。

我要強調的重點是,聯強在東南亞並不是一張白紙,必須從無到有耕耘,而是它已經卡到一個絕佳的戰略位置點。東南亞中產階級對資通訊產品未來迅猛成長,聯強不是能否受惠的問題,而是受惠程度到底有多大的問題。

雖然,我把東南亞中產階級崛起視為是聯強業績長期性的動能,但並不代表短中期就沒有動能,事實上,聯強過去10年來在東南亞業績成長非常驚人,到今天也是如此。只是,在累積相當業績程度基礎上,未來東南亞業績成長動能對整個集團貢獻度將更加顯著。

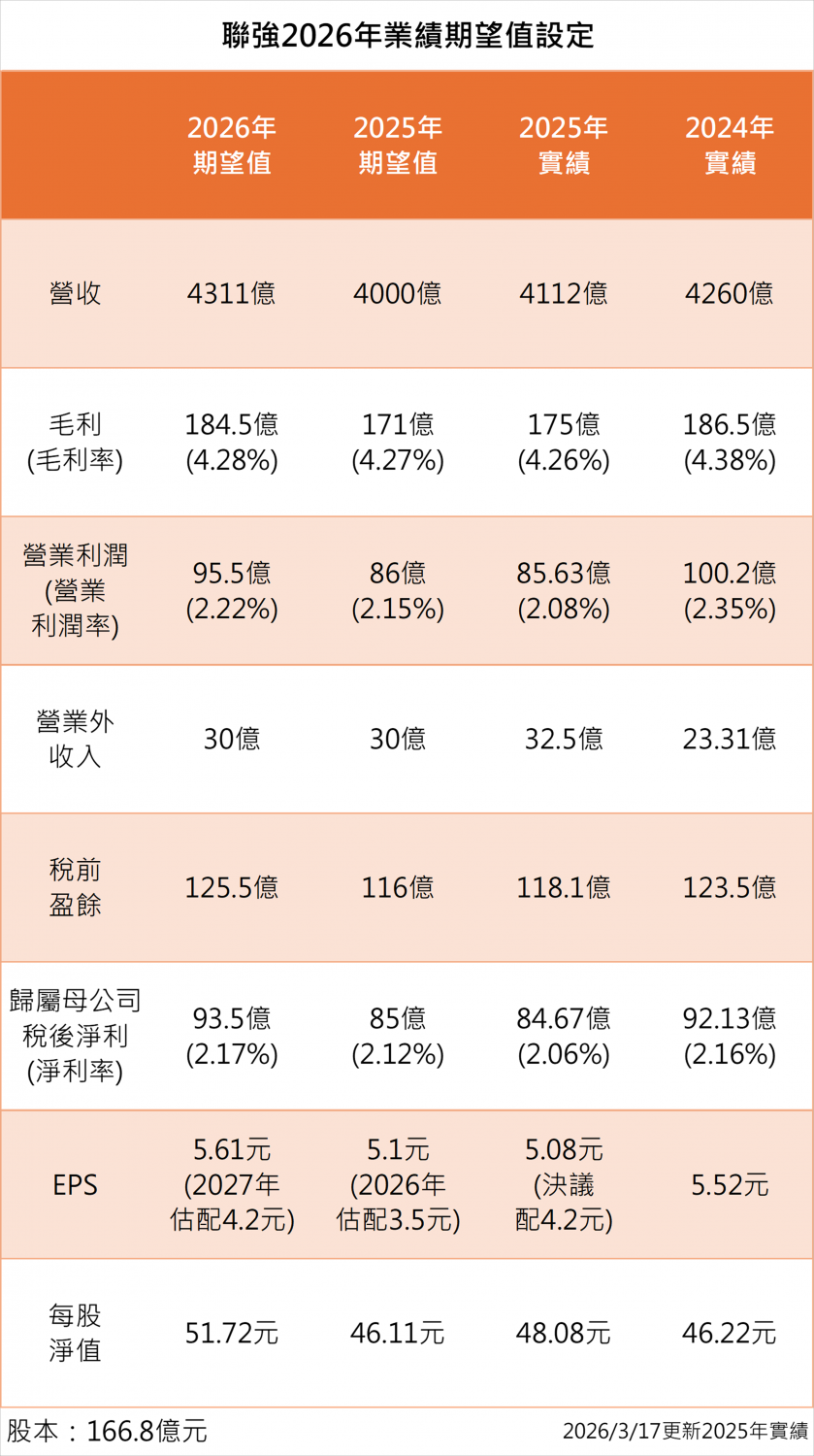

最後,我們著手來設定聯強2026年業績期望值。我們是以假設2026年營收成長5%的基礎上去設算。推算之後,對聯強2026年EPS期望值設定為5.61元,並對2027年配息期望值設定為4.2元。

💖真正的價值投資,是讓您在盤整時也睡得安穩

重溫這篇兩個月前的電子報,您是否感受到「好公司值得等待」的力量?

正是因為我們堅持「回歸公司獲利本質」,才能陪伴訂閱戶度過那段沈悶的等待期,並迎來年漲幅35%的歡呼。我們想證明的是:您不需要每天盯盤殺進殺出,只要選對好公司,時間自然會給您公道的報酬。

錯過了這一段沒關係,市場永遠有下一個機會。重點是,下一次機會來臨時,您是否已經準備好了?

讓我們成為您的投資助理,幫您過濾雜訊,專注價值。👉點擊訂閱

【免責聲明】

《今周刊存股助理電子報》所提供之文章或影音僅供訂閱戶參考,不能保證獲利或減少損失,亦無鼓吹以及建議任何具體投資行動或決定。任何投資均有其風險,投資人應為自己的決策負責,本網站不負訂閱者或內容瀏覽者投資盈虧任何之責任。

文章具有邏輯連貫性,請訂閱戶切勿轉傳或分享造成誤解 。我們提供的資訊將力求正確性與即時性,但一切財務數字應以證交所以及企業本身所提供為主。對於個別公司的所有分析與看法,皆以存股投資人立場做出發點,並無批評或針貶個別公司營運之意。