如何運用「改良式」定期定額投資,強化基金理財?透過簡單口訣,「一個目標、二個限制、三個必要」的六大步驟,反覆操練,你也能脫離「窮忙一族」,成為基金贏家。

相較單筆投資基金,定期定額好處,在有效分散「進場時機」風險;若能同時配置不同屬性的基金,就可做到分散「投資標的」風險。長期下來,投資人既不用猜測市場高低、抓緊買進良機,也不必賭市場表現、擔心壓錯寶。不看盤就能輕鬆理財,似乎是可行之道。

但,傳統從中篩選基金標的定期定額模式,卻未必能穩健獲利。主要原因,在投資人沒有嚴格執行停利。例如,這個月基金報酬率二○%沒有贖回,到下個月可能就只剩一五%。投資部位抱上去又抱下來的結果,「就算定期定額,投資基金也不會賺錢。」

如何透過「改良式」定期定額投資,強化基金理財?誠富負責人劉俊烈發明了一個簡單口訣,「一個目標、二個限制、三個必要」。一個目標,是指明確的投資停利點,如一五%、或二○%;二個限制,指達成目標可接受的時間,及可承受的投資金額;三個必要,即是基金下跌時必須加碼、達到獲利目標必須停利,及投資紀律必須嚴格執行。

掌握口訣後,接下來,可透過劉俊烈自創的「限時限額加碼停利(EDCA)」投資法,建立基金運作模式。依照投資流程,這套定期定額「升級版」共有六個步驟。

第一步驟,要在固定收益型基金中,挑選一檔標的;在股票型基金中,則可挑選超過一檔以上的基金。

▲點選圖片放大

以量化指標初選 質化指標嚴選

依照「EDCA」投資法的設定,固定收益型基金為「庫藏基金」,也就是一般所謂的「母基金」或「核心資產」;而股票型基金為「戰鬥基金」,即一般所謂的「子基金」或「衛星資產」。「庫藏基金」特性,在波動小、風險低,報酬穩定但不高,約一至四%。例如全球債券型基金、或貨幣基金;「戰鬥基金」則相反,不但波動大、且高報酬高風險,例如印度基金,或新興市場基金。

如果,將投資市場視為「非輸即贏」的戰場,那麼「庫藏基金」扮演的功能,應是最佳防守角色。當空頭來臨時,能為資產提供強而有力的保護。因此,如何在低波動風險下,創造穩健報酬,是篩選「庫藏基金」最重要關鍵。劉俊烈建議,投資人可留意年化報酬率大於年化標準差的基金。

進一步來看,「標準差」意義,在衡量報酬率的波動程度。當標準差愈大時,代表基金報酬率好、壞差異愈大。一般而言,平均報酬率加上兩個標準差,大概是最佳狀態時的報酬率;而平均報酬率減去兩個標準差,則是最差狀態下的報酬率。而當報酬率大於標準差時,代表基金維持穩定獲利能力愈好。

以全球債券型基金為例,過去五年,新加坡大華國際債券基金累計報酬率為二六.五%,年化報酬率為四.八%,而年化標準差僅一.一%;不但報酬率遠高於標準差,跟同類型基金比,波動率也相對低,績效卻能保持不錯水準。再看全球貨幣型基金,過去五年,瑞銀(盧森堡)澳幣基金累計報酬率為六○.九%,年化報酬率近一○%,標準差僅○.一六%,值得投資人留意,但要小心匯率波動風險。

相較「庫藏基金」防守功能,「戰鬥基金」顧名思義,就是攻擊角色,以追求最大獲利為目標。由於年化標準差愈大,代表基金績效好壞差異愈極端,因此,就定期定額、分批投入角度來看,反而對累積低成本基金部位愈有利。但要注意,基金實際運作情況,仍與獲利達成率有關,因此投資人篩選標的時,必須更謹慎、小心。

就「EDCA」投資法挑選「戰鬥基金」,則有下列四項指標可供參考。包括,量化、質化、基金類型及成立時間。首先是量化指標。劉俊烈認為,要成為「戰鬥基金」,最起碼條件,是過去五年基金累計報酬率,須大於同期累計經濟成長率加上消費者物價指數成長率。

他解釋,經濟成長率反映整體大環境氣氛;經濟成長率高,股市自然走多,基金績效也會有亮麗成績。因此,基金報酬率超越同期經濟成長率,是基本要件。另一個觀察重點,在消費者物價指數成長率,即通貨膨脹率。當通膨率上升,民眾資產縮水,基金所提供的報酬率必須高於通膨率,才算達到理財目的。

而就過去五年,國內經濟成長率及通膨率加總後,計算累計報酬率為二一%。表示要篩選戰鬥基金,先決條件是五年累計報酬率,必須大於二一%。其次,再挑選五年累計報酬率超過一倍以上的基金。

以國內一般股票型基金為例,截至五月二十七日,五年累計報酬率超過二一%的基金,約占四成;也就是,仍有高達六成比率的股票型基金,不是成立時間未滿五年,就是五年累計報酬率低於二一%、甚至虧損。而五年累計報酬率超過一倍,或接近一倍的基金只有兩檔,分別是永豐永豐基金,及統一大滿貫基金,投資人可進一步參考。

透過量化指標,初步選擇「戰鬥基金」標的後,再來就要以質化指標進行篩選,此步驟條件有二。一、若是國內投信,財務狀況必須良好,公司每股淨值不能低於十元面額;二、若是海外基金公司,應選擇知名度高、在台灣長期耕耘的資產管理業者。

▲點選圖片放大

以區域型或單一市場為主 避開產業型

像去年,金管會就針對財務狀況不佳、每股淨值低於十元面額的投信公司,提出基金募集限制。其中,每股淨值不到五元的公司,不論公募、私募基金都被禁止;每股淨值在五元以上,但低於十元的投信,則被限制不得公募基金。

投信公司一旦被主管機關禁止募集基金,生財工具等於受到限制,對投資人來說,也相對沒有保障。因此,較安全的作法,是鎖定基金規模市占率較高的公司。而截至四月,基金規模市占率前五名公司,分別是寶來、復華、摩根富林明、元大及群益投信,市占率皆有六%以上,財務狀況無虞,就是相對穩當的選擇。

接著進入第三步驟,選擇有利的「基金類型」。劉俊烈認為,「戰鬥基金」投資範圍,應以區域型、或經濟體為主的標的為首選,並剔除產業型基金。因為,區域型或單一市場基金,其經濟體有一定高低循環;當景氣攀升,市場進入多頭,基金淨值自然會上漲;當景氣下滑,熊市反撲,基金淨值就會下跌。像這樣有起伏、波動的市場,才符合定期定額投資特性。至於產業型基金,一旦發生結構性變化,短時間要東山再起並不容易。為避免日後出現「長期抗戰」情況,投資人最好避開。

篩選「戰鬥基金」最後一點,是確認基金成立、或來台銷售時間,是否超過五年以上。這樣好處在基金短、中、長期績效呈現較完整,投資人可透過歷史資料,觀察基金波動特性。尤其,具有五年以上資歷的基金,多歷經景氣多空循環,經理人不但應變能力較強,對長期基金操作方向,也有明確想法。

▲點選圖片放大

重複執行扣款贖回 讓資產穩健長大

選定「庫藏基金」及「戰鬥基金」後,在進行接下來的步驟前,要先做好準備。首先要依照股票型基金特性,設定停利目標。劉俊烈指出,透過自訂系統模擬試算後,發現合理的停利目標,與基金年化標準差相當接近。因此,投資人可依據這項數字,設定停利目標。例如,寶來績效基金年化標準差為一五.八,停利目標就可設為一五%。

然後,是將一筆大額資金,以單筆方式投入「庫藏基金」,而在此之前,投資人須先衡量自己財務狀況,評估手中資金有多少額度可作為投資用途。如此即可進行接下來的步驟。

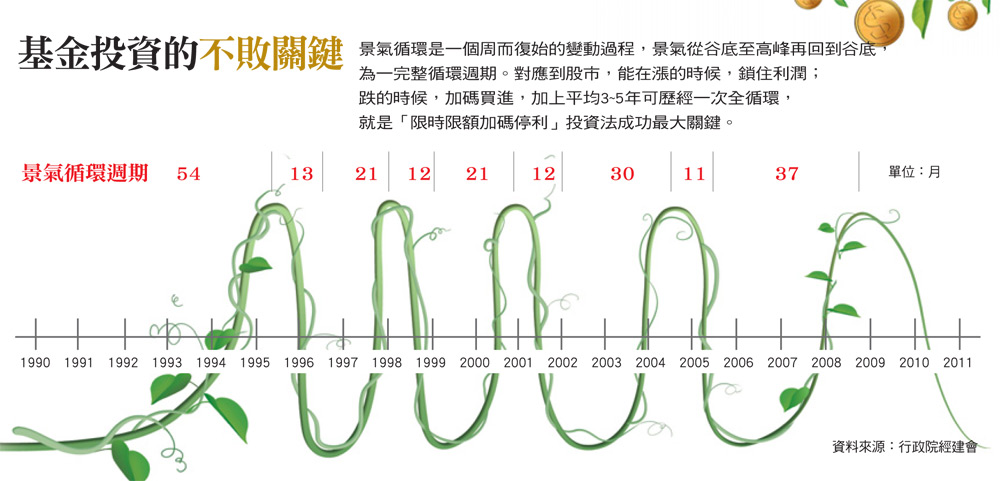

首先,參考行政院經建會針對過去六十多年,所做的「經濟循環圖」。從中可看出景氣歷經一個完整循環,所需時間至少是三十個月。換句話說,一開始投入「庫藏基金」金額,最少要滿足「戰鬥基金」三十次扣款額度。若一個月計畫扣款五千元,那原本單筆投入「庫藏基金」的金額,就不得低於十五萬元,如此才能完整參與到一個景氣循環。在景氣擴張期,享受停利好處;當行情反轉時,還能利用下跌加碼扣款方式,降低基金平均投資成本。

第四步驟,就是前面所述,每月定期從「庫藏基金」中,轉出一定金額投入股票型基金。第五步驟,則是當「戰鬥基金」達到先前設定的停利目標時,便全部贖回轉申購「庫藏基金」,也就是重新投入原始母基金。

當「戰鬥基金」因執行停利,全部贖回、部位歸零後,最後一個步驟,就是重新計算每月應扣款金額,以維持「戰鬥基金」一定參與率。如前述,總投入資金為十五萬元,每月扣款至「戰鬥基金」金額約三.三%、五千元。若「戰鬥基金」扣款二十次後,達到一五%停利目標,資金全部贖回轉申購「庫藏基金」後,下一次「戰鬥基金」扣款金額,也應隨「庫藏基金」擴大,而等比率增加。

最後,投資人只要重複執行步驟四到六,循環不間斷,就能透過改良式定期定額投資法,為自己的資產輕鬆增值。

_20260326155521.jpg_280x210.jpg)

_20260408212906.jpg_280x210.jpg)