你必須知道的106年度綜合所得稅新制!

結算申報注意事項

申報期限:107/05/01~05/31

一、建議以網路報稅,透過憑證或查詢碼帶入資料

只要下載報稅軟體,然後將扶養的每一位親屬,都採用自然人憑證、金融憑證、健保卡+密碼、身分證字號+戶號+查詢碼,四種方式擇一雲端帶入所得,以及可列舉扣除的項目與金額,各項扣除額不會遺漏!報稅更方便。

「查詢碼」可親自或委託代理人攜帶身份證於各地區國稅局及其分局、稽徵所辦理查調服務取得;「戶號」則記載於現在設籍地址的戶口名簿上。

二、以網路報繳稅時,需注意下列事項:

1.Windows桌機以財政部網站下載之報稅軟體進行報稅

2.Mac、Linux或平板用戶可使用線上網頁版申報(今年新增功能)

3.107/04/27上午8點開放使用憑證下載相關資料;107/05/01開放上傳申報資料。

106年度綜合所得稅新制

一、基本生活費不課稅

基本生活費16.6萬 × 納稅者、配偶及申報受扶養親屬人數 = 基本生活所需費用總額

若超過納稅者申報的「全部免稅額 + 一般扣除額 + 薪資所得特別扣除額」合計金額部分,得自納稅者申報的綜合所得總額中減除。

範例試算

以納稅者(薪資所得者)扶養其配偶及3名未成年子女一家五口為例:

本人和配偶因為有免稅額8.8萬和標準扣除額9萬,加起來就已經超過16.6萬了,所以這部份「基本生活費」是用不上的。但在扶養親屬多、上班人數少,以及採用標準扣除額的家庭就很有減稅感覺。

二、免稅額、課稅級距金額、退職所得課稅門檻均調高

免稅額和課稅級距金額調高的部份詳見《3步驟算出個人綜合所得稅》一文,有完整的數據及範例試算。

退職所得課稅門檻調高如下,不過依照我們的退休金制度,絕大多數人的退職所得都不會被課到稅。

- 退職所得一次給付

免稅:$ < 18萬 × 年資

半數計稅:18萬 × 年資 < $ < 36.2萬 × 年資

全數計稅:$ > 36.2萬 × 年資

退職所得分期給付:全年78.1萬免稅

三、公益出租人每屋每月1萬租金收入免稅

將住宅出租予符合《住宅法》第15條規定,接受各項租金補貼者或符合同法第23條規定的單位使用者,於住宅出租期間所取得的租金收入,每屋每月租金收入免稅額度以不超過1萬元為限

四、售屋財產交易所得標準微調

依財政部公布《106年度個人出售房屋之財產交易所得計算規定》,部分地區微調1個百分點,多數地區維持不變。

以下附上前幾年較重要的變化提供參考。

104年度綜合所得稅新制

一、可使用健保卡為憑證,網路申報綜合所得稅

如要使用健保卡申報綜所稅,必須先申辦「健保卡網路服務註冊」,進行認證設定密碼。申辦方式有下列 2 種:

1.臨櫃申請:本人持身分證明文件,親自到中央健康保險署各分區業務服務櫃檯洽辦,經櫃檯人員查證無誤後,即受理健保卡註冊作業。

2.網路申請:亦可備妥健保卡、戶口名簿戶號、電子郵件信箱及讀卡機,連至健保卡網路服務網站,填寫網頁註冊資料及設定密碼。

二、增加課稅級距:45%稅率

三、股利淨額或盈餘淨額,其可扣抵稅額減半扣抵

營利事業之股利或盈餘分配日訂於104年1月1日以後者,中華民國境內居住的個人股東獲配的股利淨額或盈餘淨額,可扣抵稅額修正為原扣抵稅額之半數,抵減綜合所得稅。對於長期投資的存股族來說,要繳的稅變多,可退的稅變少。

四、房地合一所得稅上路

從前賣屋的財產交易所得,要併入綜合所得稅結算申報,往往因此拉高稅率,造成其他所得必須多繳稅,但從2016/01/01起正式實施房地合一所得稅,售屋所得將與綜所稅分離課稅(移轉登記日的次日起算30天內申報納稅)。

103年度綜合所得稅新制

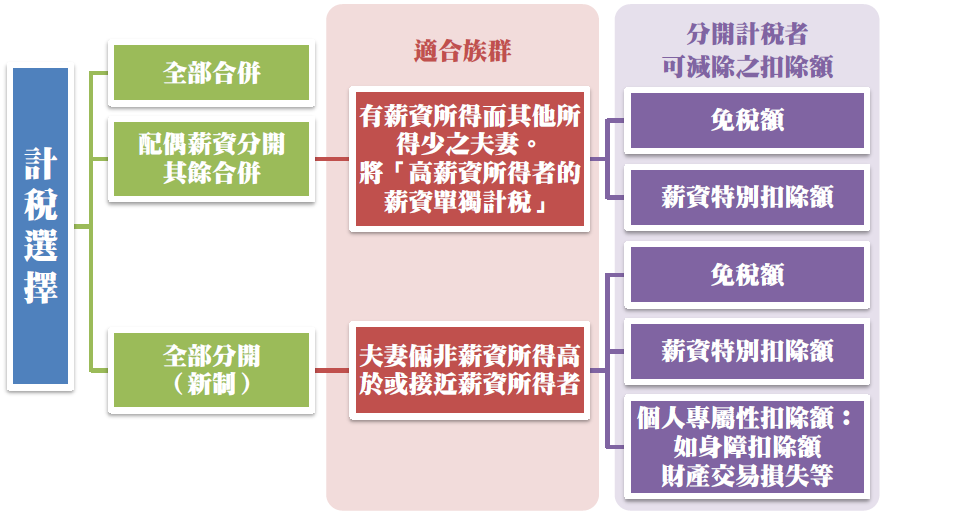

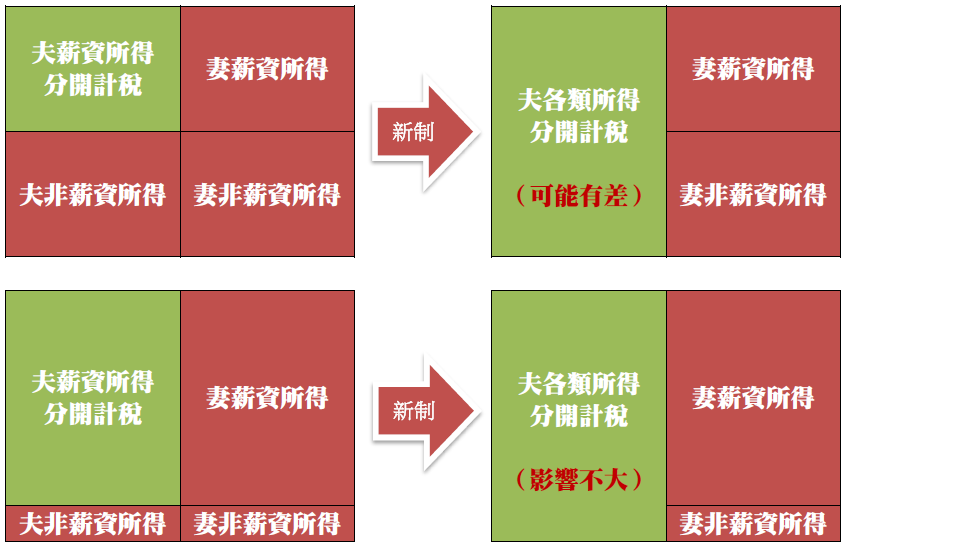

一、夫妻各類所得可分開計稅(若所得來源主要為「薪資所得」者可略過)

參見下圖,左上角表示丈夫薪資所得占家庭總所得之25%,若採用「丈夫薪資所得分開計稅」時,另外三塊紅色面積的所得加總,有可能進入另一個課稅級距,使整個家庭需繳納的稅額拉高。

若是採用新制,將「丈夫各類所得分開計稅」時,如右上角的圖,可看見綠色與紅色區塊的面積一致,要繳納的稅額就可能比較低。因此,對於「非薪資所得」占比高者,選擇全部所得分開計稅將會比較有利。

範例試算

阿宏和阿觀夫妻倆理財有術,阿宏104年薪資所得為50萬,而其他非薪資所得如股利與租金等共有80萬,阿觀薪資所得為40萬,其他非薪資所得為80萬。兩人免稅額為17萬,扣除額為15.8萬。計稅方式該如何選擇最有利?(主要是看計稅方式的差異,因此未更新免稅額、扣除額等的最新額度調整)