台美關稅談判達成4大目標,關稅降至15%不疊加,232最優惠待遇也拿下。行政院副院長鄭麗君表示,我方取得2個最優惠待遇,1是對等關稅15%且不疊加,此為美國逆差國中最低的稅率;2是美國未來若課徵232條款關稅時,美方承諾將給台灣「最優惠待遇」,這是本次談判最重要的2大成果。鄭麗君說明台灣與日、韓等國獲得同樣的稅率,美韓過去有FTA及貿易協定,台灣產品的輸美稅率其實是比日韓更高;經過這次談判後,台灣輸美關稅是拉到與日本、韓國齊平。對於台灣關稅降至15%,韓媒分析稱美台關係趨於密切,將直接影響韓國的半導體產業。近日網路傳言稱台灣是從0關稅變成15%,事實上,韓國、日本(和美國簽FTA)的關稅,是從原本0-5%增加到15%,而台灣則是從原本(與美國沒有簽約)的20-30%降低到15%。正因為台美關稅協議15%,讓台灣傳產跟日韓站在同一起跑點,讓台灣傳產競爭力大幅提升,也是台股宣布關稅後大漲的其中一個原因。根據經濟部提供的數據來看,汽車零組件從26.25%降到15%、自行車產業從 25.6%降到15%、醫材從 22%降到15%。 而工具機從 24%降到15%、機械產業從 21.5%降到15% 、水五金從 22.6%降到15%、手工具產業從23.3%降到15%、塑膠從24%降到15%,更顯現網路傳言的不真實。《今周刊》針對台日韓與美國關稅談判協議,做出3國詳細比較表與分析:

日期:2026-01-16

台美關稅15%稅率抵定,各界都把目光轉向232調查,這項由美國商務部發動的國安調查,才是攸關台灣經濟命脈的談判主菜。美經貿工作小組週五(1/16)表示,台灣成為全球第一個為本國對美投資業者爭取到半導體、半導體衍生品關稅最優惠待遇的國家,同時取得汽車零組件、木材等232關稅最優惠待遇。232調查的範圍,包括半導體、電子零組件,這些項目被美國視為足以撼動國安的戰略物資,只是,2025年川普就任後才倉促發起調查,也讓台灣關稅談判進度遞延。

日期:2026-01-16

行政院副院長鄭麗君周五(1/16)宣布,此次台美關稅談判達成四大目標,包括:第一,對等關稅稅率降至15%不疊加,比照日韓歐;第二,取得全球首個232最優惠待遇,包含半導體及其衍生品,還有取得汽車零組件、木材等產品。第三,爭取到以「台灣模式」引領業者進軍美國供應鏈,其中包含企業自主投資2500億美元、政府提供信用保證額度上限2500億美元;第四,促成台美高科技領域相互投資,確立台美全球AI供應鏈戰略夥伴關係。鄭麗君強調,此次除簽署台美投資MOU外,數周後也將與美國貿易代表署完成台美對等貿易協議簽署流程,內容包括關稅、非關稅貿易障礙、貿易便捷化、經濟安全、勞動保障與環保,以及商業機會等內容,並會在完成談判後,將完整協議送交國會審議,同時提出影響評估報告。(原文刊登於0730,更新時間為1020)

日期:2026-01-16

你是否也曾好奇,什麼是月配息 ETF?對許多小資族與穩健型投資人來說,投資不只是在意報酬率,更希望能建立穩定、可預期的現金流。在這樣的需求下,月配息 ETF 成為近年備受關注的投資工具。簡單來說,月配息 ETF 是一種將月度收益定期分配給投資人的基金。相較於半年或一年配息一次的商品,月配息的設計更貼近日常現金流需求,適合希望有穩定收入的人。不過,市面上的月配息 ETF 種類多元,配息來源與風險結構也不盡相同,並非配得多就一定適合。本篇將帶你了解月配息 ETF 的基本運作方式,並介紹幾檔值得關注的月配息 ETF,協助你在追求現金流的同時,做出更理性的投資選擇。

日期:2026-01-16

編按:近年不少投資人選擇透過複委託買美股,除了操作方便、中文介面友善,還常被告知「手續費高一點,卻能避開美國遺產稅」。但這個說法,其實並不完全正確。擁有多國會計師執照的謝宗翰指出,複委託的交易架構確實讓過戶流程看起來比較單純,但在稅務認定上,並不等於資產就不再屬於美國課稅範圍。若投資人誤以為複委託就是遺產稅的「防火牆」,不僅可能低估潛在風險,未來在繼承、出售資產時,反而會面臨更多難以處理的問題。以下會計師將帶你一次釐清,複委託買美股在遺產稅上的真正關鍵。

日期:2026-01-13

出國旅遊時手提行李、託運行李可以攜帶什麼,哪些東西放在手提行李會被強制丟棄?哪些東西帶回台灣可能會被罰錢?2026行動電源又有什麼最新規定?隨著出國熱潮再起,這些行李規定你一定要知道!

日期:2026-01-12

台股開年後一舉攻上3萬點大關,想要趁機賺個紅包,或許可以考慮搭著ETF配息除息列車!元月有超過百檔ETF將除息,從最新受益人數前15名來看,包括最近漲勢兇猛的半年配0050、季配0056,還有半年配00881,以及年配的00830,年化配息率最高能逼近16%。

日期:2026-01-11

當父母親往生,除了悲傷難過以外,更糾葛的就是遺產的分配。因為兄弟姐妹間對於家族貢獻度的不同,衍生對於父母親遺產分配的爭議,屢見不鮮。有時地政士,要承接一件繼承登記案件,除了要制作繼承系統表以外,還要了解家族人員的成長背景,才能有效地協助被繼承人,申報遺產稅,完成繼承登記的使命。

日期:2026-01-08

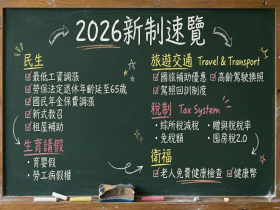

2026年有多項新制上路,包括基本工資調漲至2萬9500元、時薪196元;中央生育補助改為每胎一律10萬,育嬰留停與家庭照顧等假別,也開放以日或小時等更小單位請假;租金補貼則將排除頂加等違建。此外還有平日國旅補助啟動、駕照改革等措施。另外,勞工保險老年年金的法定請領年齡從2026年起將調整為65歲,與法定退休年齡一致;國民年金保費也要調漲了,月投保金額將由現行1萬9761元調整為2萬1103元。《今周刊》為您整理2026各項新制。

日期:2026-01-02

每到5月報稅季就是讓人頭痛的日子,不過現在傳來減稅好消息!行政院主計總處公布2024年每人可支配所得中位數,根據初步試算,牽動《納稅者權利保護法》所保障不可課稅的「基本生活費」,擬調升至新台幣21.3萬元,明(2026)年5月報稅適用,屆時民眾將有感減稅,初估逾200萬戶受惠。

日期:2025-12-31

_20260116135152.jpg_280x210.jpg)

_20260113091816.jpg_280x210.jpg)