2025年9月衛福部首度將國中男生納入公費HPV疫苗補助範圍,預計約9萬名男生受惠,與原有國中女生合計可達18萬人,總預算近新台幣5億元。HPV(人類乳突病毒)是透過性接觸或皮膚黏膜接觸傳播的常見病毒,約8成的人一生中都會被感染,部分高危型如16、18型與子宮頸癌、外生殖器癌、頭頸癌密切相關,而低危型如6、11型則常造成生殖器疣(菜花)。政府目前提供國中生2至3劑公費九價疫苗接種,以市價每劑6,000到7,000元計算,家長可省下1.2-1.4萬元接種費用。完整接種可預防常見9型HPV型別,包括最常見的高危型,預防效果可達子宮頸癌90%以上,若非補助對象,也可自費接種。這次公費政策擴大,不僅是東亞首創,更意味著公共衛生從「只保護女生」進化成「男女共守」的癌症預防策略,大幅提升整體族群免疫力,也為台灣打造更全面的癌症防護網。

日期:2025-09-22

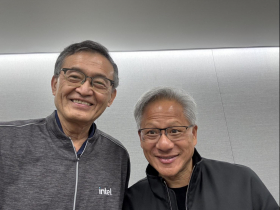

昨天(9/18)下午參加緯創團隊協力伙伴年度大會,晚宴時傳來輝達同意投資英特爾(Intel)50億美元,持股約4%,兩者將共同設計個人電腦(PC)和資料中心晶片。這個大消息,讓英特爾盤前大漲三成,台指期則急殺大跌。

日期:2025-09-19

台灣65歲以上熟年人口,預估在今年底、明年初將正式突破占比20%門檻,邁入「超高齡社會」。迎接超高齡元年,《今周刊》於9月17日舉辦第九屆《幸福熟齡臺日交流論壇》,其中「智慧理財・樂活熟齡」主題邀請桃園市副市長王明鉅、基富通證券副總經理鄧卉婷、愛爾麗醫療集團董事長及創辦人常如山分享,銀髮族如何建構好健康、財務、樂活、心靈等4大財富,同時能在退休後守住防線,不讓詐團騙走一輩子累積的血汗錢。

日期:2025-09-18

你算過嗎?照顧家人,走完失智的最後十年,會花掉多少錢?不是幾萬塊的醫藥費,也不是偶爾的紅包錢。而是一筆, 足以壓垮一個中產家庭的總金額。今天,我們不談愛與陪伴,我們來算一筆,每個家庭都該面對的,殘酷的帳。

日期:2025-09-18

一八七六年一月三日,門格爾開始教導奧匈帝國王儲經濟學,他提出邊際效益解析價格由價值觀決定。他主張經濟應是動態變化,受個人選擇與市場狀況影響,是奠定奧地利經濟學派的核心人物。

日期:2025-09-17

供應鏈風暴下,千金也難買一個貨櫃!加州三千萬磅的杏仁果堆滿倉庫卻遲遲無法出口,只能任由海運業者決定命運?

日期:2025-09-17

編按:房地產名人葛蘭特.卡爾登10歲喪父、進過戒毒所,直到他找到工作、娶了演員妻子,終於存到一筆投資資金,他每次投資前都問自己:「相對於買進的價格,這筆投資能產生大量的現金流嗎?」不賭房價會漲多少,找到就買下並長期持有,成功靠著這套公式致富,成為管理資產超過40億美元的傳奇人物。這套投資心法也適用於股票,本書作者丹尼爾.吉瓦尼指出,絕對不要因為股價會上漲就買進,買股票前要先問自己:「買這間公司需要多少錢?相較於買進價,這間公司能賺到多少利潤?」這才是所有成功投資人的做法。

日期:2025-09-16

編按:本書作者渡部清二是闖蕩股市28年的投資老手,常聽到「沒存夠錢、沒時間、不知道怎麼投資」,對此,他強調,投資沒有那麼複雜,用一趟旅行的預算就能開始,即使只有2萬,也能布局在3檔股票,原則就是:別把雞蛋放在同一個籃子裡。他認為,長期投資才是可靠的賺錢方法,用《四季報》和財報就能瞭解情勢,「投資大師」彼得.林區也是2~3個月才看一次持股。至於賣股時機,不是看股價漲跌,而是投資的動力是否還存在,當初買進的動力消失了,就是該賣出的時候。

日期:2025-09-11

北院週五(9/5)裁定台北市長柯文哲以7000萬交保,太太陳佩琪得知可以交保後,當日下午2時趕抵銀行,分兩筆匯款5千萬元到北院指定的保釋金專戶,連柯家變賣土地的款項也全都用上;不過,目前仍有2000萬元缺口,但因柯文哲本人不想欠人情,因此希望自家人籌措,據了解,陳佩琪不排除抵押房子籌錢。

日期:2025-09-06

_20250624135734.jpg_280x210.jpg)