定額發放零用錢並非真正的教育 。完善的金錢教養需引導孩子理解儲蓄風險與消費本質 ,打破「平凡就好」的陷阱,為孩子鋪就一條安心且自由的人生坦途 。

日期:2026-02-25

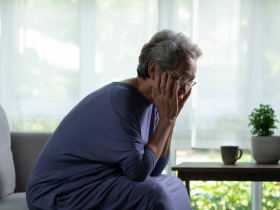

退休後的生活,除了資產外,還要維持健康的身心狀態與社交連結。日本72歲西岡由紀子小姐擁5000萬日圓(約合新台幣1000萬元)存款,每月20多萬日圓(約合新台幣4萬元)年金,儘管有大筆資產,卻在日復一日的獨居生活中,感受到沒人可以說話的孤單與寂寞。她的故事是一記警鐘,提醒我們:「老後的準備」不只存在於存款的數字,更藏在每天是否有人能陪你說話、與你一起歡笑的記憶裡。

日期:2026-02-24

農曆馬年將近,紅包是孩子一年中最具「可運用彈性」的資金來源,隨著每年244萬元的贈與稅免稅額成為家長資產傳承的重要工具。2026年國內各大銀行也瞄準兒童理財市場,從早期的實體存摺,到現在的數位高利活存與家族權益共享,建議家長透過專屬的兒童帳戶進行長期規劃,不僅可引導孩子養成正確金錢觀,更能利用時間複利陪伴孩子累積人生的第一桶金。

日期:2026-02-15

特斯拉董事長馬斯克(Elon Musk)入主X(前身為推特Twitter)之後,不僅帶來職場革命,更藉由X平台上的寶貴數據,積極發展Grok,大膽預言 AI 將改變我們獲取資訊的方式,甚至取代傳統搜尋。根據世界經濟論壇(WEF)報告指出, AI 會創造新的職能,但預計到 2030 年,全球將有數千萬甚至上億個工作機會因 AI 的介入而發生質變或消失。AI時代,成年人與孩童,該如何應對數位變革?

日期:2026-02-13

「美聲天后」周蕙以甜美、溫柔歌聲走紅歌壇,唱紅《約定》、《不想讓你知道》、《好想好好愛你》等代表歌曲,出道27年的她,將在4月首度站上台北小巨蛋舉辦演唱會,為演藝生涯寫下全新里程碑。周蕙不只有歌聲動人,理財上也很有一道,投資的錢幾乎「只進不出」,很快就存到第一桶金,透過股票、基金、儲蓄險、外幣帳戶等多元配置,掌握長期投資,48歲的她就開心向媒體透露已達成財富自由!

日期:2026-02-12

編按:2026年不少銀行祭出數位帳戶高利活存,其中有兩家銀行新戶最高衝到15%,一般戶也有2%以上水準。只要善用額度分配配置,每月利息甚至能比定存多出近2,000元。財經Youtuber懶錢包一次整理今年數位帳戶高利活存條件、額度與試算,教你怎麼存,才能把「零風險」的利息領到極大化。

日期:2026-02-12

理財永遠不嫌早!許多人直到讀完書、出社會後才學會記帳與儲蓄,卻發現被現實面的經濟重擔壓得喘不過氣。兒童財商教育平台創辦人馬哈認為,財商教育最昂貴的機會成本就是「時間」,透過「零用錢」這個日常工具、或是年節「領紅包」這筆收入,有助讓小孩從學齡前開始就逐步建立金錢觀,同時也能透過時間複利,幫助大人降低育兒過程階段可能出現的財務壓力。

日期:2026-02-12

編按:每年春節過後,「孩子的紅包錢該怎麼處理」總是讓家長大傷腦筋。理財專家股魚老師在節目中直言:「紅包錢放銀行,其實是在賠掉複利的機會。」 股魚老師分享,他從女兒出生起就堅持「懶人存股術」,運用 0050 與 00850 兩大標竿 ETF,經過 10 年長期持有,資產損益率已突破 100%!進入 2026 年,面對台股高價股行情,他更點名一檔專門打包「千金股」的隱藏版 ETF,讓小資族也能用親民價格參與漲勢。究竟這套「開春第一天投資法」該如何執行?這檔隱藏黑馬又是誰?本篇一次帶你掌握。

日期:2026-02-11

(今周刊1521-1522)從企業經營到鬼門關前走一遭,柯珀汝重新掂量金錢與生命的重量。她以事業有成的底氣,「想讓一件事情完整」的慈悲,在社會各角落點亮溫暖光輝。

日期:2026-02-11

「10幾年前公司開始做都更,發現善良好講話的人談到的條件差,為了完成大家重建家園的心願,最後往往讓最刁難的人得到最大好處,導致後來都想最後一個簽,大家你看我我看你,最終躊躇不前。」連雲建設總經理蔡漢霖說。後來,公司決定不應該這樣做,「大家沒有在想我要什麼樣的未來,這是很可悲的,我們想要改變。」他在最近出版的新書《未竟之事:實踐都市更新的希望之書》中指出,台灣的都更應該要走出自己的路,兼具公益與公平。

日期:2026-02-11

_20260212140312.jpg_280x210.jpg)

_20260212102633.jpg_280x210.jpg)

.jpg)