日本一位76歲退休公務員有4000萬日圓(約合新台幣800萬元)存款、每個月能領領20萬日元(約合新台幣4萬元)年金,經濟狀況穩定,隨著年紀漸長,他聽從兒子建議住養老機構。他以為可以實現「樂活終老」,結果住養老院1年就被院方要求退住,原因是他疑似有早期失智徵兆,而該機構屬於「健康型養老院」,不提供相關照護。這個故事提醒,選養老院不是只看設施、環境,還要考量未來可能的照護需求,才能真正安心養老。

日期:2025-11-26

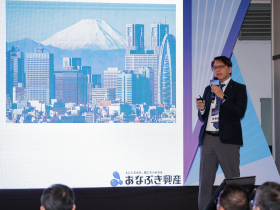

日本一直是台灣人最喜愛的旅遊國家,近年愈來愈多人開始將「赴日置產」視為結合投資與生活夢想的新選項。《今周刊》主辦的「2025台北國際金融博覽會(FinExpo)」於11月7日至9日在世貿一館登場。第二天理財舞台特別邀請日本穴吹興產株式會社國際顧客經理山﨑(耿)瑶,深入解析日本不動產投資現況與佈局策略,帶來第一手市場觀察。穴吹興產株式會社成立於1964年,是東京證券交易所標準市場掛牌的上市企業,不動產事業遍佈全日本各地;2024年在全日本公寓建商集團供應戶數排行榜,名列第5。

日期:2025-11-18

這期經濟學人雜誌的封面故事是「台灣榮景背後的隱憂」,內容提到由於長期「金融操作」造成諸多「台灣病」,其中提到的「台灣病」之一是台灣房價高漲,更是說中了望屋興嘆市井小民的心聲。姑且不論經濟學人的立論是否完美無瑕、央行的即時反駁是否站得住腳?台灣房市近幾年來的諸多矛盾現象是事實,也確實是很不正常!

日期:2025-11-18

近年來,台灣面臨嚴峻少子化挑戰,出生人口持續降低,甚至出現「生不如死」的負成長現象,但為何台灣房地產價格仍居高不下?有可能因人口負成長而下跌嗎?

日期:2025-11-13

輝達台灣總部確定落腳北士科T17、T18!台北市長蔣萬安周三(10/29)下午在北市市議會上報告,在和輝達視訊會議後,輝達總部確定落腳T17、T18。早前輝達執行長黃仁勳在被問到台灣總部選址問題,他說自己不知道什麼原因耽擱了,他回應「政府和地主正在進行一些討論,但我不太確定問題卡在哪裡,但輝達台灣辦公室已不夠使用,必須決定興建大樓的地點」。如今確定輝達總部塵埃落定,信義房屋不動產企研室專案經理曾敬德表示,確定落在原處後,當地房市就吃下定心丸,未來周邊還有許多科技業會進駐,房市目光除了南港外,北投這邊也會成為新亮點。

日期:2025-10-29

在台北市蛋黃區精華地段,若要問哪個品牌最懂精工與傳承的價值,達欣工程無疑是首選。從榮登蘇富比全球十大豪宅的「文華苑」,到精工台北文華東方酒店,達欣以近一甲子的甲級營造實力,為城市寫下豪宅經典,如今再度回歸文化商業脈絡濃厚的中山區,打造兼具人文底蘊與現代品味的地標建築「達欣文和苑」,不僅提供25~35坪的均質小坪數精品宅,更以無地主戶的稀有規劃,讓門牌、社區素質與未來增值潛力,成為真正值得收藏的資產。

日期:2025-10-28

買房前,站在門外,抬頭一望,遠中近看一下房屋的外觀,旁邊的房屋是否高於你要看的這一棟呢?盡量不要「凹」字型底部的那間,以免地震時兩旁傾斜式倒塌造成危險,最好是跟大家差不多高。重點是買一個「正常」,如房屋中間有洞的、刻意歪七扭八旋轉的、一條龍十幾棟排排站的、頭上有針插著的、甚至柱子是眾神或奇妙人像⋯⋯都得小心篩選掉。

日期:2025-10-26

鏡頭既捕捉群眾的怒吼,也留下攝影記者的感觸。鍾宜杰執導紀錄片《民主之眼》,讓九位攝影記者親口述說台灣民主化的血與淚。當鏡頭成為歷史的眼睛,攝影記者們一起用影像書寫台灣民主四十年,那些挺身而出的身影不該被遺忘,將交由下一代人接力傳承下去。

日期:2025-10-08

輝達與新光人壽合作MOU也已於9月30日到期,雙方卡關,陷入困境。房市趨勢專家李同榮提出警告,若是輝達落腳北士科生變,恐將淪為四輸局面:政府威信掃地、新光企業形象受傷、輝達計劃時程延宕、跟進的產業與投資受損。他強調,北士科尚有支撐實力,但房價也勢必跟隨修正。

日期:2025-10-03

中央銀行周四(9/18)召開第三季理監事會議,並決議政策利率連6凍,原因有三:第一,今年國內通膨率將降至2%以下,明年可望續降;預期今年國內經濟穩健成長,明年經濟成長力道尚屬溫和;審慎因應全球經濟前景之不確定性,及美國經貿政策對國內經濟可能之影響。至於房市部分,央行並未有進一步動作,表示檢視央行選擇性信用管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

日期:2025-09-18