編按:近幾年高股息ETF的話題從沒退燒,尤其00919的超高殖利率更常被封為「領息神器」。有不少人把手上持有的標的換成00919,期待靠「高殖利率」彎道超車,然而,當時間走到2025年底,真實績效卻狠狠打臉,不少追高 00919 的投資者,即使領了息、把配息全數加回,最終資產卻沒有變強。

日期:2025-12-03

編按:很多人以為投資要每天進進出出才會賺錢,其實真正會賺錢的人,都知道找到對的方向後耐心等待,搭「市場順風車」。本書作者林恩如曾是證券公司的開戶小妹,月薪只有2萬多,親眼見證有錢人投資失誤輸光好幾億,反過來,小資族靠正確策略投資翻身,而她自己也曾天天當沖交易,卻只是賺手續費,最後發現趨勢波段投資法,在30歲就財務自由,不用拚命盯盤也能連續10年持有翻倍股。

日期:2025-11-28

編按:在成為小資理財教主、環遊世界70餘國之前,楊倩琳曾是出生在單親貧困家庭、15歲開始當女工賺學費的高職生。高職同學偶然一句話:「楊倩琳你一定考不上大學」誓言考取大學。努力上班存錢去英國留學攻讀碩士,到最後在上海財經大學完成博士學位,從工廠女工到科技公司營運長,50歲提早退休,成功翻轉人生。作者Dr. Selena楊倩琳將那些跨越低谷、迎向光的傷痕、成長與突破,歸納出一套夢想x財富x幸福的可複製系統,引導你不再被金錢數字綁架,而是懂得用財富「買回」人生的選擇權。

日期:2025-11-27

我常聽人說:「我沒亂花錢啊,怎麼還是存不到錢?」真相是——你的錢正在被一個看不見的怪獸慢慢啃食。它不會發出聲音、不會發通知,但它每天都在你生活裡出現。那就是:通貨膨脹。

日期:2025-11-27

編按:當商品標示折扣、特惠或降價時,人們往往享受「撿到便宜」的快感,但折扣真的能省錢?小心中了商人的「心理戰」。本書作者丹‧艾瑞利, 傑夫‧克萊斯勒指出,美國老牌連鎖百貨公司傑西潘尼(JCPenney)曾嘗試以「公正定價」取代折扣策略,但顧客習慣折扣帶來的心理滿足,導致公司沒一年就虧損9億8500萬美元(約合新台幣306億元),最後又回到傳統促銷模式。傑西潘尼案例告訴我們:折扣不一定是省錢,而是一種心理遊戲,讓人覺得自己「撿到便宜」,刺激購買慾望,即使價格其實跟原價一樣。金錢決策往往不只是理性計算,心理因素才是真正的推手。

日期:2025-11-26

家境清貧的林淑靖,長女如母的身份讓她從小就必須照顧弟妹與幫忙養家,高中肄業後不敢奢望再求學。妹妹車禍讓她思索轉職,創造為自己活一次的機會。

日期:2025-11-25

我見過一些「富人」,他們的資產都達到「有錢」的程度,但在其他方面,像是心態、思維、生活方式卻反差得很極端。比如,老章和小武。

日期:2025-11-19

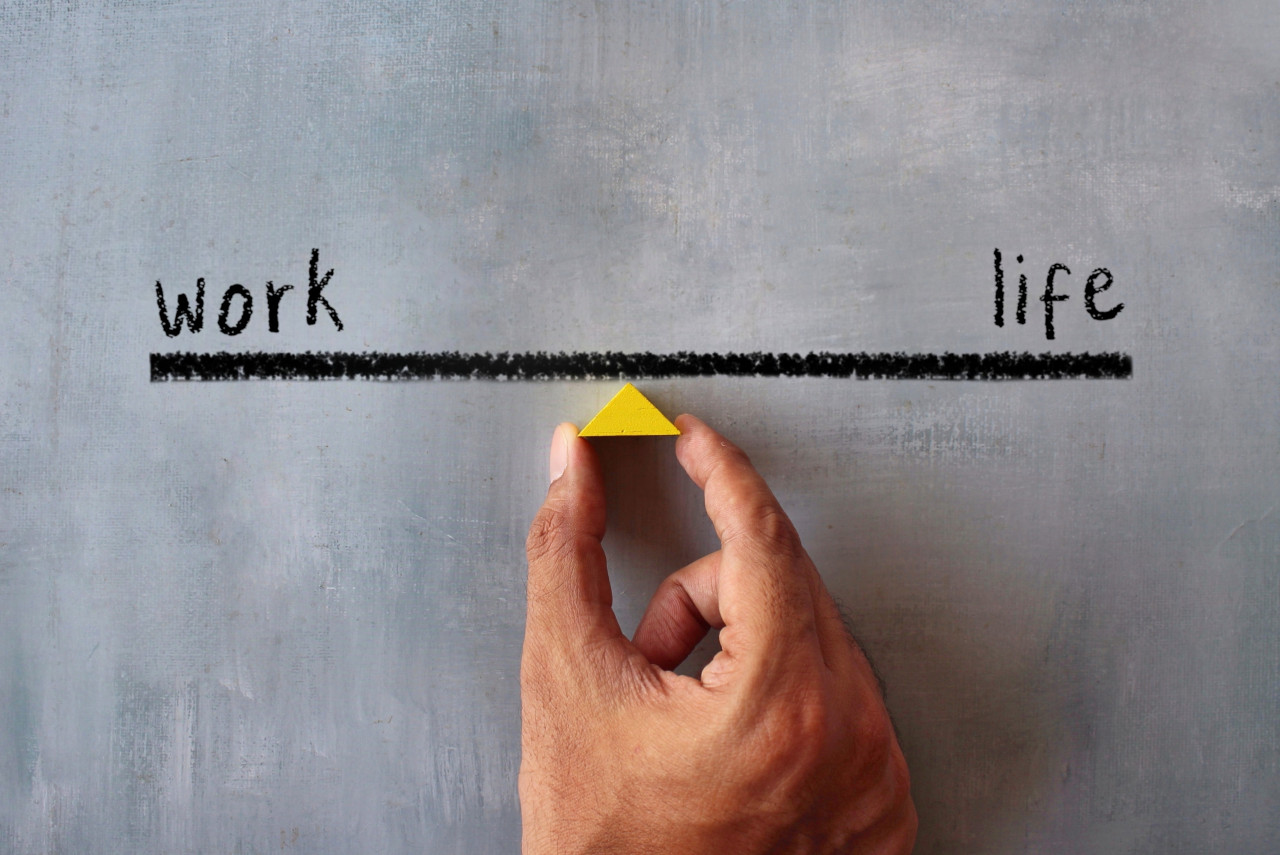

近期股市表現強勁,讓投資人資產水漲船高,不過汲汲營營追求高報酬過程中,許多人忘記理財初衷。前政大校長周行一在《毛利小姐變有錢》節目中分享,投資目的並不是盲目追求報酬率,而是走向幸福生活工具,他建議透過「八喜投資法則」替未來打造完整人生藍圖。

日期:2025-11-17

美國總統川普週六(15 日)公開的財務申報顯示,他在 8 月底至 10 月初期間購入至少 8,200 萬美元的公司與市政債券,投資橫跨多個受其政策受益的產業。這些資料依《政府倫理法》(Ethics in Government Act)公開。

日期:2025-11-16

全台最賺錢行業是什麼?答案出爐!主計總處11月公布最新9月薪資統計,揭示台灣目前高薪行業版圖,顛覆社會對傳統高收入職業的印象。資料顯示,全體受僱員工今年1至9月的平均經常性薪資為4萬7751元,較2024年同期增加3%,創下近25年同期最大增幅;累計實質總薪資平均數則成長1.87%,為7年來最大漲幅。其中,金融與保險業以平均經常性薪資7萬715元穩居全台薪資冠軍,遠高於工程師及醫師等長期被認為「最賺」的職業。

日期:2025-11-14

_20251203102007.jpg_280x210.jpg)