「唉…」一個沉重的嘆息,從住在東京高級摩天大樓裡、年收入高達2000萬日圓(約新台幣414萬元)的機師森和彥口中發出。他的生活,在外人看來簡直是人生勝利組的頂配。然而,在他即將退休之際,卻被一個無情的現實重擊:他很可能面臨晚年破產的危機!

日期:2025-10-02

編按:月薪不低,卻因衝動消費與高額貸款,戶頭裡卻僅剩少少的1萬元──這不是少數人的困境,而是許多月光族的真實寫照。在金融業多年的純純就以實際案例,點出3大理財盲點,並給出具體改善建議。從「債務整理」到「定期定額」,到底如何才能一步步扭轉財務困境,達成每月被動收入2萬元的目標?

日期:2025-10-01

勞動基金運用局周三(10/1)公布整體勞動基金最新績效,截至2025年8月底,整體勞動基金規模7兆3,389億元,收益數3,422億元,收益率5.00%,8月單月收益逾2,700億元。大家所關注的前8月新制勞退基金規模為4兆8492億元,收益數為2237.6億元,收益率4.78%,若以目前參與收益分配的新制勞退有效帳戶1292萬戶來估算,換算目前平均每位勞工帳上賺進1.73萬元。若加計受託管理之國民年金保險基金及農民退休基金,總運用規模達8兆134億元,收益率為4.95%,收益數為3,672億元。這筆勞退分紅何時才能領?勞退基金每年3月都會分配前1年績效收益,分紅依照勞工帳戶內金額、投保年資、月提撥金額比例分配,這筆錢勞保退休金要60歲才能開始提領!

日期:2025-10-01

社團法人台灣健康運動聯盟(健盟)週二(9/30)舉辦CBHS III記者會,由健盟理事長李萬吉主持,健盟宣布將舉辦第3期健康達人挑戰賽,鼓勵上班族久坐之餘要隨時隨地抽空運動,達到每天走7000步目標,一起為追求全民健康,致力於達成「健康台灣」的美好願景宣誓決心。

日期:2025-09-30

無相室內裝修有限公司共同創辦人唐偉凱過去在建築師事務所工作時,有過與瑞典團隊共同打造台中IKEA的經驗,因此親友常詢問他IKEA家具如何搭配,進而興起創業的念頭,與在建築師事務所的同事魏名鑫建築師合夥創業,魏名鑫專職建築端,唐偉凱則偏室內設計面。

日期:2025-09-30

編按:本書作者近藤弥生子來台工作、結婚生子,從不認識的計程車司機、朋友到長輩,台灣人第一次見面就問她「薪水、房租多少?」在日本很少這麼問,但這些話在台灣就像日常打招呼一樣,她也被問到習慣了,還會從聊天內容中,互換資訊交流。她也提到,台灣人常把「沒關係」掛在嘴邊,帶孩子上班、寶寶哭鬧亂爬,同事只回一句「沒關係」;公車司機中途停車上廁所、拿便當,乘客淡定等待;甚至SPA芳療師遇客人放屁,也把這種生理現象視為理所當然。這份大而化之的態度,讓她覺得台灣人很務實,也讓她活得更自在。

日期:2025-09-23

編按:不少人認為,骨質疏鬆症是「老年人」及「女性」才會得的疾病,本書作者同時也是骨科名醫太田博明,提出8個問題,1分鐘骨鬆風險評估:不喜歡運動、常不吃早餐、不常吃乳製品或大豆製品、很少曬太陽、長期生理期不順、變矮、進入更年期,以及有抽菸、喝咖啡和喝酒習慣,如果符合越多這些狀況,就有可能是「骨質疏鬆症高危險群」!他建議,多攝取牛奶、優格、起司等乳製品,並多吃豆腐或納豆等大豆製品,除了有豐富的鈣質,還富含被稱為體內「骨頭守護神」,也就是與女性荷爾蒙有相似功效的大豆異黃酮。並推薦每天做「蹬腳跟」及「迷你跳躍」運動,有效改善骨質。

日期:2025-09-17

由《今周刊》主辦的「第九屆幸福熟齡臺日交流論壇」週三(9/17)於臺大醫院國際會議中心舉行,匯集臺日學者專家與地方政府代表,就熟齡生活的多元議題展開交流。日本精神科醫師暨作家保坂隆以「打造幸福優雅的老後」為題,分享他多年研究與臨床經驗,提出關於熟齡人生的嶄新觀點。

日期:2025-09-17

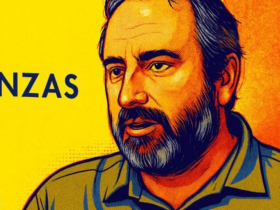

1983年,華爾街傳奇交易員理查丹尼斯(Richard Dennis)發起了著名的「海龜交易實驗」,證明普通人也能透過系統化的交易方法成為成功的交易員。為這個實驗撰寫知名理財書《海龜交易法則》的作者柯蒂斯·費思(Curtis Faith)在多年後,從富豪交易員淪落成流浪漢。

日期:2025-09-11

_20250917162631.jpg_280x210.jpg)

_20250917142859.jpg_280x210.jpg)