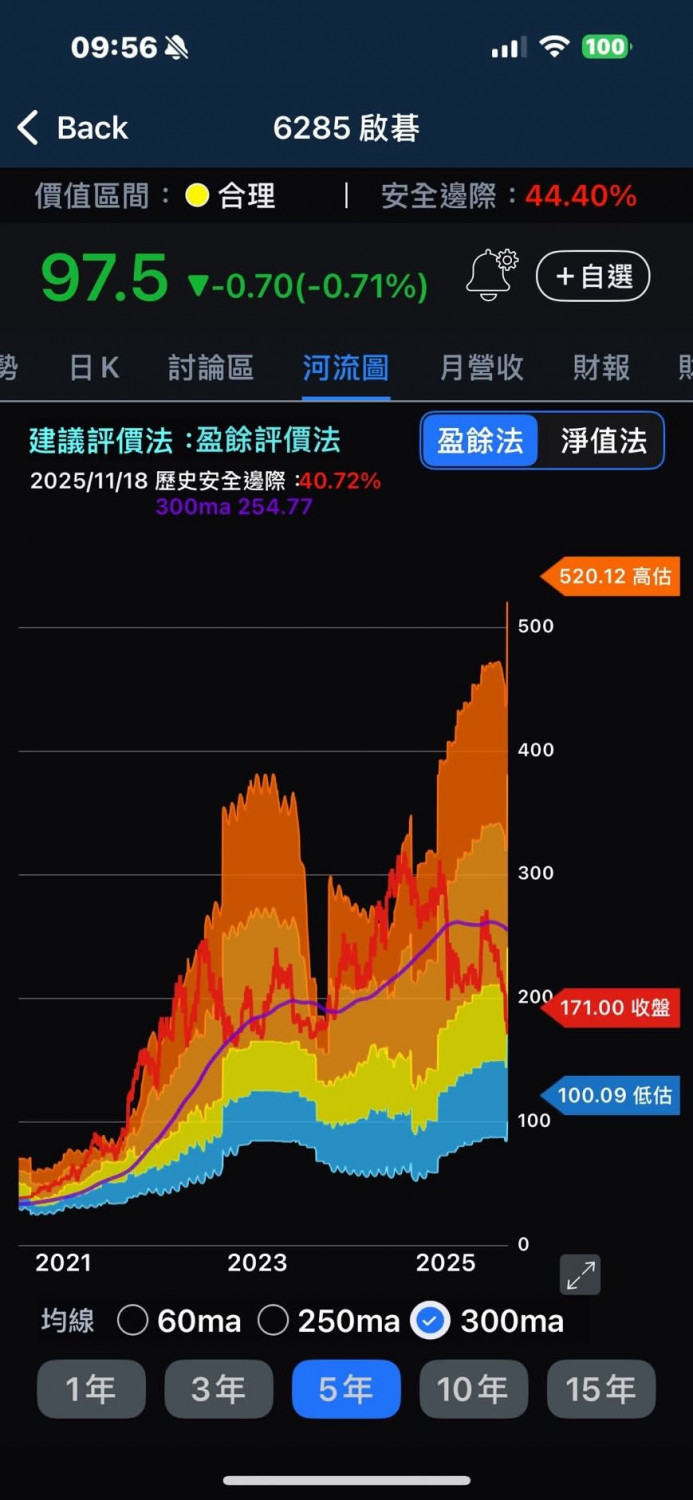

編按:啟碁近一年股價從歷史高點約160元大幅回落,目前已跌至95–102元附近。啟碁2025年第3季營收達到約273.8億元,年增約5~7%,毛利率回升至約12.1%,稅後純益約6.64~6.65億元、每股純益(EPS)1.39元,單季獲利回升、季年雙增。

近日法說會上董事長謝宏波表示,供應鏈重組與通膨壓力的不確定性仍在,今年營收成長恐不如預期,但經過前三季調整後,啟碁對市場變化的掌握度明顯提升,預期明年可望恢復雙位數成長,並將在3年內挑戰年營收1,500億元。

在基本面沒有變壞,股價卻跌不停,到底怎麼了?其實面對來自關稅、匯率、新台幣升值與全球供應鏈再洗牌的多重壓力,目前市場信心尚未完全恢復...啟碁股價是否已經反映最壞情境?在其生產線逐漸移轉後,能有機會再翻身?財經部落客股人阿勳本篇將剖析啟碁最近這波暴跌背後的真因—以及2026年的展望。

啟碁110→160→跌落百元怎麼了?

160 元→95元,網通設備廠還有沒有救!?

2025 年初,啟碁 (6285) 股價自低點強勢反彈 (110元→160元),主因是公司在法說會釋出亮眼數據:單季營年增近11%,毛利率首次突破12%,顯示產品組合優化與成本控管奏效。再加上美國大型客戶提前拉貨,帶動網通及車用出貨動能轉強,市場信心回溫。

不過,進入第二季後,隨著「川普對等關稅」政策宣布、全球供應鏈重新洗牌,市場再度出現擔憂恐慌情緒。

雖然啟碁多以FOB出貨、關稅負擔在客戶端,但仍會受到間接成本與需求下滑影響。加上新台幣升值壓縮外銷收益,全年獲利成長幅度受限,股價自高檔回落,目前價格已跌回2年前。

關稅衝擊仍可控 全球產能分散化應對

川普政府推動的對等關稅與匯率波動確實對營運造成壓力,但衝擊屬「可控範圍」。由於啟碁多採FOB出貨、關稅由客戶負擔,加上主要客戶為美國大型電信與車用品牌,短期出貨不受影響。中長期則透過「去中化與全球產能分散」策略降低風險——昆山比重降至10~15%,墨西哥廠因具FTA優勢占比持續提升,並規劃在東南亞設立新據點。

但要整體轉移生產線,至少需18~24個月,牽涉認證、供應鏈重組與廠房建置,非短期可完成。關稅與禁售、零組件禁用等政策,將持續造成供應鏈解構與重組。短期對全球經濟偏負面,尤其在通膨高企下(編按:是指整體物價水平持續快速上漲,導致貨幣購買力下降。),最終會影響消費力。

股價短期整理難免 無礙啟碁長線發展

面對全球經濟的不確定性,啟碁的主軸還是「3+1成長引擎」:Wi-Fi 7、生態完整的CPE/5G FWA與PON寬頻、以及800G高速交換器與低軌衛星方案。

整體來看,外部壓力不會立刻消失,但啟碁的長期發展,也不會因為短期政策噪音而改變方向,唯獨股價會進入一段時間的整理。

延伸閱讀:工具機搭智造商機 工業電腦、網通設備長線有戲 三大盛會點火 AI邊緣運算加速落地

作者簡介_價值投資人 股人阿勳

現職:DIY 傢俱貿易業、CMoney 理財寶軟體作者

經歷:私募股權投資研究員

經營粉專「價值投資人-股人阿勳」

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

.jpg)