台股經歷2025蛇年大漲,多家法人機構喊出2026金馬年上看3萬5千點的樂觀預估。

對此,資深證券分析師、台股老先覺杜金龍在《鈔錢部署》節目中指出,依照波浪理論推算,台股主升段目標滿足點約在34,600點附近,明年第一季有望見高點。

但杜金龍示警,馬年第二季與第三季恐面臨技術性修正,投資人應持盈保泰。在選股策略上,他點名位處低基期的台塑四寶與中鋼具備補漲契機,中鋼更有望重返「3字頭」。

台股35000點不是夢!杜金龍解析金馬年行情:Q1高點、Q4再攻

針對金馬年走勢,杜金龍規劃出「Q1高點、Q2-Q3整理、Q4再攻」的節奏。他指出,這波主升段漲幅已達1萬2千點,這匹馬跑累了需要「在草原吃草休息」。

他預測Q2至Q3將走「以盤代跌」的修正模式,用時間換取空間,低點應有年線及24,416點作支撐,直到10月整理結束後,再啟動末升段行情,長線高點有望延續至2027年5月。

對於Q2、Q3的震盪期,他建議投資人可採取來回區間操作或當沖策略。

錯過 AI 飆股別灰心!杜金龍點名「中鋼、台塑」投資價值浮現

隨著AI概念股與大盤位處高檔,杜金龍建議投資人將目光轉向股價還在「右下角」、低於淨值且具轉機的傳產股。

他特別點名鋼鐵與塑化族群,主因在於明年底將迎來縣市長選舉,依照過往經驗,官股色彩濃厚的企業與權值股往往有表現機會。

杜金龍以 11 月為例,儘管大盤下跌 2%,但塑化類股卻逆勢大漲 23% 奪下漲幅冠軍,顯示市場風向正在轉變。

中鋼(2002)與台塑(1301)兩大老牌權值股在股價低於淨值、獲利轉虧為盈及集團作帳行情的助攻下,有望上演「華麗轉身」。

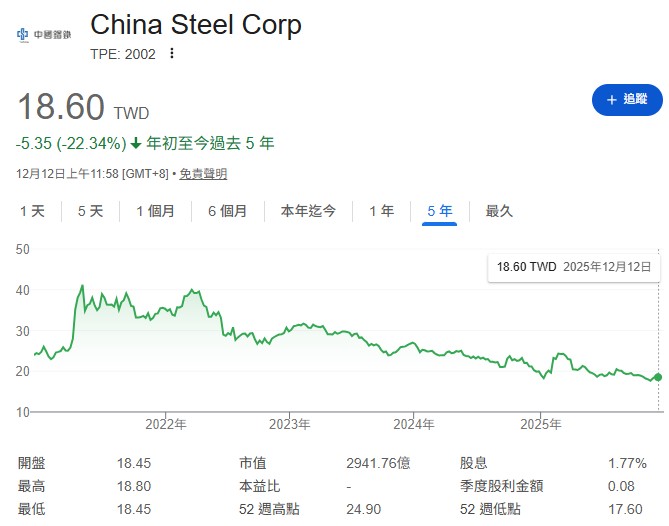

中鋼股價46➝17元嚴重超跌!杜金龍:套牢族再忍一下,2026年上攻32 元有譜

針對擁有龐大股東人數的中鋼,杜金龍分析,該股從高點 46 元一路修正至近期低點 17.6 元,屬於嚴重超跌。

他強調,投資這類「右下角」股票首重股價淨值比(P/B Ratio),中鋼目前股價約 18.9 元,仍低於每股淨值 18.99 元,具備極佳的防禦價值。

基本面部分,雖然中鋼今年 EPS 呈現虧損,稀釋了部分淨值,但杜金龍預估2026年將轉虧為盈,EPS 上看 0.28 元,2027年更可望成長至 0.47 元。

加上俄烏戰爭若結束帶來的潛在重建鋼材需求,以及明年縣市長選舉前的「官股護盤」慣性,中鋼具備多重利多題材。

杜金龍大膽預測,中鋼既然在大盤上漲萬點的過程中缺席,未來補漲力道不容小覷,股價有機會挑戰 32 元。

他建議手中持有套牢部位的投資人不要殺低,甚至可以採用「歹子養老爸」的心態耐心持有,放著不管,等到行情發動時自然會還給投資人公道。

台塑股價跌破淨值!杜金龍:現在正是佈局良機,看好2026年重返 60 元

至於近期股價腰斬、讓不少價值投資人心碎的台塑四寶,杜金龍也看到了強烈的反彈訊號。

他指出,年底集團作帳行情積極,同集團的南亞(1303)股價近期表現強勢,甚至已突破杜金龍原先設定的 60 元目標區,往更高位階邁進。

基於集團內的「價格倫理」觀念,杜金龍認為,身為龍頭的台塑(1301)股價不應長期低迷。

檢視基本面,台塑目前股價約 40 元,遠低於每股淨值 45.85 元;獲利方面,預估今年每股虧損 1.1 元,但2026年有望轉盈賺 0.67 元,2027年更上看 1.05 元。

杜金龍進一步分析,隨著油價有機會在低檔反彈,加上轉投資收益挹注,台塑股價目前正處於築底階段,尚未爆量噴出,正是佈局良機。

參照技術線型與集團比價效應,他認為台塑有機會展開落後補漲,股價重回 5 字頭、甚至挑戰 60 元並非難事。

杜金龍獨家點名:2026 金馬年「右下角」翻身股

| 股票代號 | 個股名稱 | 目前股價位階 | 每股淨值 | EPS 展望 | 目標價預測 | 翻身關鍵題材 |

|---|---|---|---|---|---|---|

| 2002 | 中鋼 | 嚴重超跌 (回檔 0.618) |

18.99 元 (股價低於淨值) |

今年虧損 明年轉盈 0.28 元 後年 0.47 元 |

32 元 | 1. 選舉年官股護盤 2. 戰後重建鋼材需求 3. 跌深補漲 |

| 1301 | 台塑 | 低檔盤整 (尚未出量) |

45.82 元 (股價低於淨值) |

今年虧損 -1.1 元 明年轉盈 0.67 元 後年 1.05 元 |

50 - 60 元 (挑戰 6 字頭) |

1. 集團作帳行情 2. 價格倫理 (補漲) 3. 轉投資收益回升 |

無論是鋼鐵或塑化,這些傳統產業大牛股雖然動作慢,但在科技股休息時,往往能成為資金避風港。

隨著企業積極轉型與基本面落底回升,這些曾經讓股民傷心的老牌權值股,2026金馬年有機會一掃陰霾,為投資組合帶來穩健報酬。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。