鴻海(2317)周一(3/16)才剛在法說會上報喜,不只宣告AI伺服器出貨將呈倍數成長,更交出史上最高的7.2元現金股利、配發率連7年超過5成的好成績。

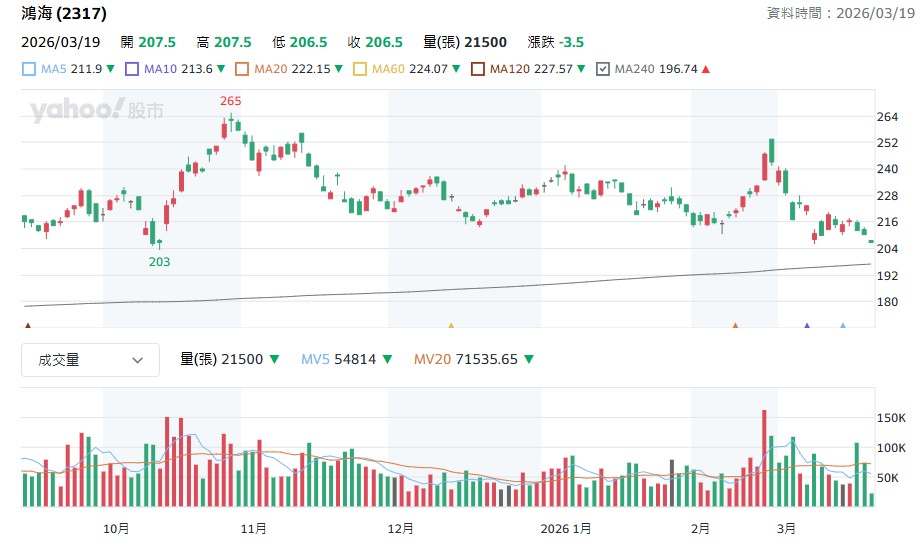

沒想到,百萬股民殷殷期盼的慶祝行情不但落空,股價反而苦吞連四黑,週四(3/19)甚至跌破210元關卡,盤中最低下探206元。

為何鴻海利多不漲?致命罩門是什麼?百萬散戶最關心股價400元何時到?海公公股價不到210元甜甜價到了嗎?究竟這檔國民定存股現在是該抱還是該賣?

鴻海配息7.2元創高,為何股價卻直落?分析師點出殘酷真相

鴻海董事長劉揚偉周一在法說會上對今年業績給予極為強勁的展望,強調鴻海在AI伺服器組裝代工佔有絕對優勢,但股價卻像被澆了一盆冷水。對此,分析師陳威良直言,鴻海股價無法反映基本面利多的最大關鍵,就在於財報中揭露的「毛利率」不增反減。

陳威良分析,鴻海去年第四季的毛利率僅有5.88%,創下2022年以來的第四季新低。過去鴻海毛利率通常維持在6%至7%左右,但在AI產業爆發的「黃金三年」裡,許多台灣AI供應鏈公司因技術門檻提升,享受了獲利暴增的紅利;反觀鴻海毛利率卻停滯不前,這成了當前最大的罩門。

陳威良以台達電(2308)為例,其毛利率逼近30%甚至35%且持續成長,自然帶動股價創高。既然毛利率成了股價拖油瓶,那麼手上握有重金的外資法人,又是怎麼看待鴻海的呢?

鴻海股價失守210元,甜甜價到了嗎?法人喊400元為何反手賣超?

從籌碼面來看,市場上出現了「說一套、做一套」的有趣現象。陳威良觀察到,多數法人機構依然認可鴻海身為輝達重要AI伺服器組裝廠的地位,目標價最高甚至喊到400元,幾乎沒人看壞。然而,自今年初以來,外資與投信實際上卻是站在賣方,為什麼會這樣呢?

陳威良解釋,市場資金有限,當一家公司的成長出現瓶頸或動能相對落後時,聰明的資金自然會流向最具爆發力的地方。雖然他也看好鴻海股價將來有機會衝300、甚至400元,但陳威良仍建議,與其苦等,不如趁反彈時找賣點,將資金轉往高爆發標的會更有效率。如果真的很想撿鴻海甜甜價,等到跌至年線附近(約196元)會比較安全。

那說好的鴻海400元究竟何時才會來?到底應不應該賣掉換股?

鴻海股價400元還要等多久?台股老手觀察3年私房祕訣:盯緊「這個」訊號

針對存股族最關心的「400元目標價」,資深分析師許博傑在《鈔錢部署》節目中直言,這其實是「機會成本」的問題。因為最近市場資金都跑去追逐記憶體、散熱或CPO(共同封裝光學元件)等熱門題材,暫時還沒輪到組裝老大哥發威。

但許博傑特別強調,千萬別小看「組裝的藝術」。要在一個伺服器機殼裡,把各種昂貴且不相干的零組件完美兜在一起,還要維持高效率運轉不出錯,目前市場上只有鴻海能做得最完美,加上其極強的採購成本控制力,基本面絕對毋庸置疑。既然公司體質沒問題,投資人到底該怎麼抓買進時機?

「鴻海能不能漲,除了盯外資,『借券賣出』非常重要!」許博傑分享了他觀察鴻海3年的私房秘訣。他分析,當外資在賣超時,如果「借券賣出」的餘額同步增加,那股價鐵定會跌一段;但如果外資在賣、借券賣出卻反而減少,那就代表主力只是在「洗盤」。

從估值來看,許博傑精算,隨著 AI 機櫃放量,鴻海 2026 年 的 EPS 預估可望挑戰 19 元,明年(2027)更有望成長到 23 元。若以 15 倍本益比推算,現在的股價明顯被低估;若用明年的獲利回推,現在的本益比僅約10倍,價位其實相當親民。

鴻海抱到心累該換股?看你的耐心與資金配置

鴻海短期內確實面臨資金排擠的挑戰,導致股價震盪偏弱,對於想要靈活操作的投資人,若嫌鴻海漲太慢,許博傑建議可以採取「部分換股」的策略:假設手上有10張,不妨賣掉兩三張轉進台積電或設備股,但剩下的部位絕對值得耐心續抱,等待下一波組裝廠的資金輪動行情。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

本文不授權媒體夥伴轉載

.jpg)

_20260316162812.jpg_280x210.jpg)

_20251229002851.jpg_280x210.jpg)