鴻海(2317)公告3月與第一季營收後,股價不漲反跌的現象,從供應鏈的底層邏輯與籌碼結構,為各位提供深度剖析。

這是一個典型的「基本面訊號」與「市場噪音」激烈對抗的案例。

鴻海的基本面不僅沒有轉弱,反而在AI浪潮中站穩了不可取代的戰略位置。

當前的股價弱勢,是地緣政治風險溢價被極端定價的結果,這為長線投資者創造了布局機會。

AI 是泡沫還是趨勢?鴻海營收數字給出答案

市場上許多人仍在討論AI是泡沫還是趨勢,但鴻海的數字已經給出了答案。

-

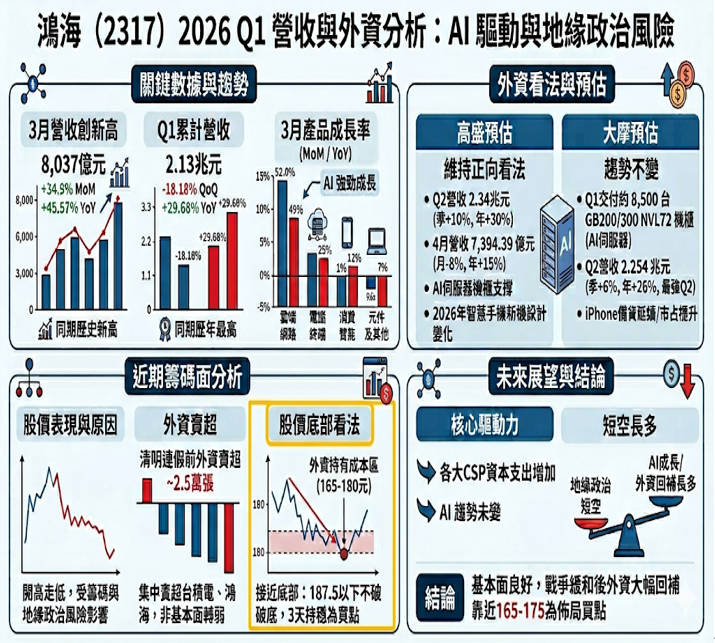

3月營收8,037億元,年增45.6%,創同期歷史新高。

-

第一季營收2.13兆元,年增29.7%,同樣是同期最佳。

關鍵驅動力: 雲端網路產品,受惠於AI雲端產品拉貨動能強勁,是四大產品線中「年對年表現最突出」的類別。

這不是「未來夢想」,而是「當下現實」。大摩的報告更直接指出,鴻海第一季交付了約8,500台GB200/300 NVL72系統機櫃。

這個數字意義重大——它證明了輝達(NVIDIA)最新的AI機櫃系統已經進入大規模量產出貨階段,而鴻海是這個過程中最主要的製造夥伴。

鴻海在AI伺服器建立三大護城河

從供應鏈邏輯看,鴻海在AI伺服器領域的護城河在於:

系統整合能力: AI機櫃不是單純的伺服器組裝,而是涵蓋GPU、CPU、交換器、散熱、電源、機櫃的完整系統。鴻海是全球少數具備此等級整合能力的廠商。

垂直整合: 從連接器、機殼、散熱模組到最終組裝,鴻海內部供應鏈的完整度,使其在成本控制與交期穩定性上具有優勢。

客戶信任: 與輝達長期合作的信任關係,是競爭者難以跨越的門檻。

鴻海3月營收創新高,為何股價下跌?籌碼與情緒,而非基本面

清明節後大盤上漲,鴻海卻開高走低,市場似乎不買單營收成績。

法人的分析很直接:這不是基本面的問題,這是籌碼與情緒的問題。

1. 外資的系統性賣超

近期中東地緣政治風險升溫,外資機構普遍採取「降低新興市場持股比重」的風險控管策略。

台積電、鴻海這些權值股,因為流動性最好,成為外資提款的優先對象。

清明連假前,外資賣超鴻海約2.5萬張,這與鴻海的營運表現完全無關。

2.外資成本價是多少?鴻海合理價區間怎麼看

根據追蹤,外資先前持有鴻海的成本大約在165-185元區間。

目前股價已經接近這個位置,意味著外資的賣超動能將自然減弱——因為再賣下去,就是賣在成本以下,這對機構績效管理是不利的。

187.5元以下不破底,連續3天沒有再破新低,這是技術面落底的重要訊號。

3. 現在是鴻海「淡季」?其實下半年動能正在蓄勢待發

鴻海提到第二季是ICT傳統淡季,且主要產品進入新舊轉換期。市場有些人將此解讀為利空。

但其實真正看法相反:「新舊轉換期」意味著下半年將迎來新機種的拉貨動能,這對營收的季增、年增都是正面貢獻。

鴻海自己預估第二季營運將呈現季增、年增,這就是最直接的指引。

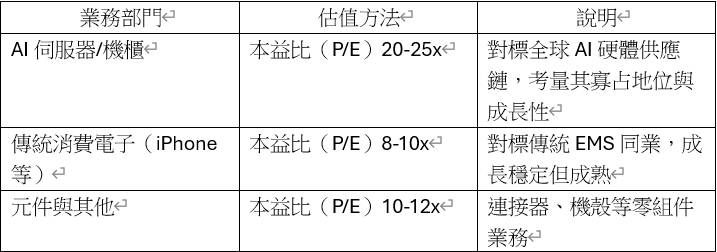

鴻海(2317)目標價看多少?台股老手3套劇本分析

鴻海作為AI伺服器最大製造商,其估值不應與傳統組裝代工廠相提並論。

如採用分類加總估值法(SOTP),將AI伺服器業務與傳統業務分開評價,估值看法:

1. 保守情境(目標價:165-175元)

假設中東戰爭擴大,全球風險資產全面修正,CSP資本支出下修。AI機櫃出貨量低於預期,傳統業務持平。

此情境下,股價已接近外資成本底線,下行空間有限。

2. 中性情境(目標價:210元)

假設地緣政治風險逐漸鈍化,外資開始回補。

AI機櫃出貨如期成長,第二季營收達成高盛預估的2.34兆元(季增10%、年增30%)。

2026年全年EPS預估約12-13元,給予本益比約16-17倍。

3. 樂觀情境(目標價:260元)

假設中東達成停火協議,外資大幅回補台股。輝達下一代AI機櫃(Rubin架構)由鴻海持續主導量產,AI業務占比快速提升,帶動整體估值重估。

2026年全年EPS上看15元,給予本益比17-18倍,加上傳統業務價值,目標價可達260元以上。

鴻海(2317)股價192元可以買嗎?3大操作建議

當前的下跌是「錯殺」,而非「趨勢反轉」:

1. 鴻海第一季營收2.13兆元、年增29.7%,這是紮紮實實的數字。

AI機櫃出貨8,500台,這是供應鏈可交叉驗證的事實。

股價下跌來自於外資因系統性風險的減碼,與公司營運無關。

2. 緊盯「轉機」訊號:短期內,股價的催化劑來自於地緣政治的變化。

若中東戰事出現停火或和談的具體進展,外資的風險偏好將迅速回升,屆時基本面最強勁的權值股(鴻海、台積電)將成為回補的首選。

3. 區分「核心持股」與「題材炒作」

在AI供應鏈中,鴻海屬於「核心資產」——它的成長是建立在實質出貨與營收貢獻之上,而非單純的市場想像。

對於長線投資者而言,這種因非基本面因素拉回的大型龍頭股,其風險報酬比遠優於追逐短線題材的小型股。

鴻海適合長期投資嗎?存股族該注意什麼

市場總是容易在情緒極端時過度反應。鴻海營收創新高而股價下跌,正是「噪音」掩蓋「訊號」的典型案例。

對於理解供應鏈真實樣貌的投資者而言,當前的拉回不是風險,而是以合理價格參與AI基礎建設長期趨勢的難得機會。

外資可以賣超一週、一個月,但當他們回頭時,能承接其龐大資金、且基本面最紮實的標的,依然是鴻海與台積電。

作者簡介_陳榮華

早年擔任美商期貨商品分析師,負責商品的研究,經常接受媒體的邀稿及訪問,而後受到上市櫃公司的禮聘,進入股票市場負責長期投資規劃,以及短線進出的判斷,長期下來對法人的操作手法及市場分析,有充分的認識。

選股邏輯以基本面為主搭配技術面為輔,主要是以做波段為主短線為輔。通過不斷地交易體驗,領悟到兩個道理:一是要尊市。二是學會風險控制,買股票時要有根有據,賣股票時不要猶豫,才能做到知行合一就這樣。經過多的年摸爬滾打總結了一套實用的方法:《操盤18式》、《開盤16法進階操作》、《均線抓漲法則》、《技術指標戰法》等。

操作理念,主要是圍繞5大核心要素: 順勢交易、交易時機、止損止盈、風控籌碼、交易紀律,深入皆是投資市場的規律,教導大家建立完整的交易系統,應對複雜多變的市場 。

※免責聲明:文中所提之個股、ETF內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。