AI 浪潮驅動載板規格升級,欣興、臻鼎強勢領軍。長期雖看好供需缺口,但須警惕近期漲多、折舊壓力與客戶集中風險,建議掌握季節規律並理性布局。

現在進場買ABF載板股會不會被割韭菜?

你是否曾經買進一檔半導體股票,卻發現買在高點、賣在低點,反覆被市場割韭菜?

很多投資人都有同樣的經歷:看到好消息追進去,結果股票不漲反跌;看到壞消息砍出,結果隔天就反彈。

問題出在哪?往往不是選錯了股票,而是選錯了時間點。

欣興、景碩、南電、臻鼎-KY哪幾個月份最易上漲?踩雷?

在 ABF載板族群,如今已經成為許多投資人關注的焦點,究竟欣興(3037)、景碩(3189)、南電(8046)、臻鼎-KY(4958)用10年的歷史月線資料進行統計,分別在哪幾個月份最容易上漲、哪幾個月份最容易踩雷。

將股票2016年4月至2026年3月共10年的月線資料,計算每月的平均漲跌幅與上漲機率,找出這四檔重複出現的季節性規律,這不是預測,而是歷史高機率的統計。

因此,歷史不保證重演,但當一個月份在過去10年有8次上漲(80%勝率),這樣的規律值得認真對待。結合基本面的產業驅動力,就能大幅提升進出場的精準度。

以下我們先從影響這四檔股票股價的核心因素說起,再進入10年月份統計的完整數據。

ABF載板是什麼?概念股有哪幾檔?

IC載板是連接CPU、GPU、ASIC晶片與主電路板的關鍵零組件,線路密度遠比一般PCB精細,占封裝製程成本35%~55%,是AI伺服器、高效能運算(HPC)不可或缺的基礎材料。

台灣在這個領域擁有全球最強的供應鏈,以下四家公司是台灣ABF載板族群的核心代表:

| 公司 | 主要產品 | 產業現況 |

|---|---|---|

| 欣興(3037) | ABF載板為主 | 全球ABF龍頭,AI占比超50%,16層以上高階產品占60% |

| 景碩(3189) | BT+ABF兼具 | 全球BT載板市占率最高者之一,受惠記憶體需求 |

| 南電(8046) | BT+ABF兼具 | 800G交換器市占居高,非長約比率高,最直接受益漲價 |

| 臻鼎-KY(4958) | 軟板→PCB→IC載板 | 前身以軟板起家,近年積極跨入ABF領域 |

驅動ABF載板股價上漲的4大關鍵因素

1. ABF載板報價走勢

載板產業有明顯的供需循環。2021~2022年大缺貨後廠商競相擴產,2023~2024年供過於求獲利大幅下滑。

2025年下半年起ABF與BT載板陸續漲價,高盛預估2026年供需缺口達10%,2028年擴大至42%,是推動股價最核心的燃料。

2. T-glass(玻纖布)缺貨效應

CCL(銅箔基板)是由介電層(玻纖布與樹脂)及導體(銅箔)壓合而成,為載板的基礎材料。

目前高階 T-glass 產能幾乎由日本日東紡壟斷,受限於建廠擴產需 2~3 年,2025 年起的嚴重缺貨已引發「缺布 → 缺 CCL → 載板漲價」的強勢連鎖反應,預計此結構性短缺將延續至 2027 年。

3. AI晶片世代更迭

每一代新AI晶片(NVIDIA Blackwell→Rubin)要求載板面積從80mm×80mm擴至100mm×100mm,層數從12層增至16~24層,單片用量倍增,直接放大需求。

高盛預估AI相關需求占ABF總需求將從2025年的24%,提升至2028年的46%。

4. 雲端廠商資本支出

集邦科技(TrendForce)調查全球八大雲端服務業者(CSP),2025年合計超過 4200億美元,2026年資本支出估逾 7,100億美元年增 69%。

臻鼎-KY(4958):軟板龍頭跨入ABF的最大黑馬、跟鴻海什麼關係?

臻鼎-KY是鴻海集團旗下的PCB大廠,以軟板起家,主要客戶包括Apple、NVIDIA、Google、Sony等科技巨頭。

過去的臻鼎以軟板(Flexible PCB)為核心業務,但近年積極布局IC載板,向ABF高端領域邁進,這正是市場對它充滿期待的主要原因。

臻鼎-KY(4958)的三大切入點

1. ABF技術快速追趕:臻鼎的ABF技術已開發至28層,並成功完成2nm及CoWoS應用認證,正式從傳統PCB廠轉型為先進載板供應商。

2. NVIDIA供應鏈卡位:臻鼎憑藉鴻海集團的客戶資源,已切入NVIDIA AI伺服器供應鏈。

在ABF載板領域,臻鼎的規模雖不及欣興,但成長速度最快,未來隨NVIDIA Rubin、Blackwell Ultra等新平台放量,訂單能見度將持續提升。

3. 折疊機軟板新題材:2026年下半年美系大客戶(Apple)折疊機問世,軟板價值量較一般手機倍增,這是臻鼎獨有的「軟板+載板雙題材」,讓它在族群中具備差異化的爆發點。

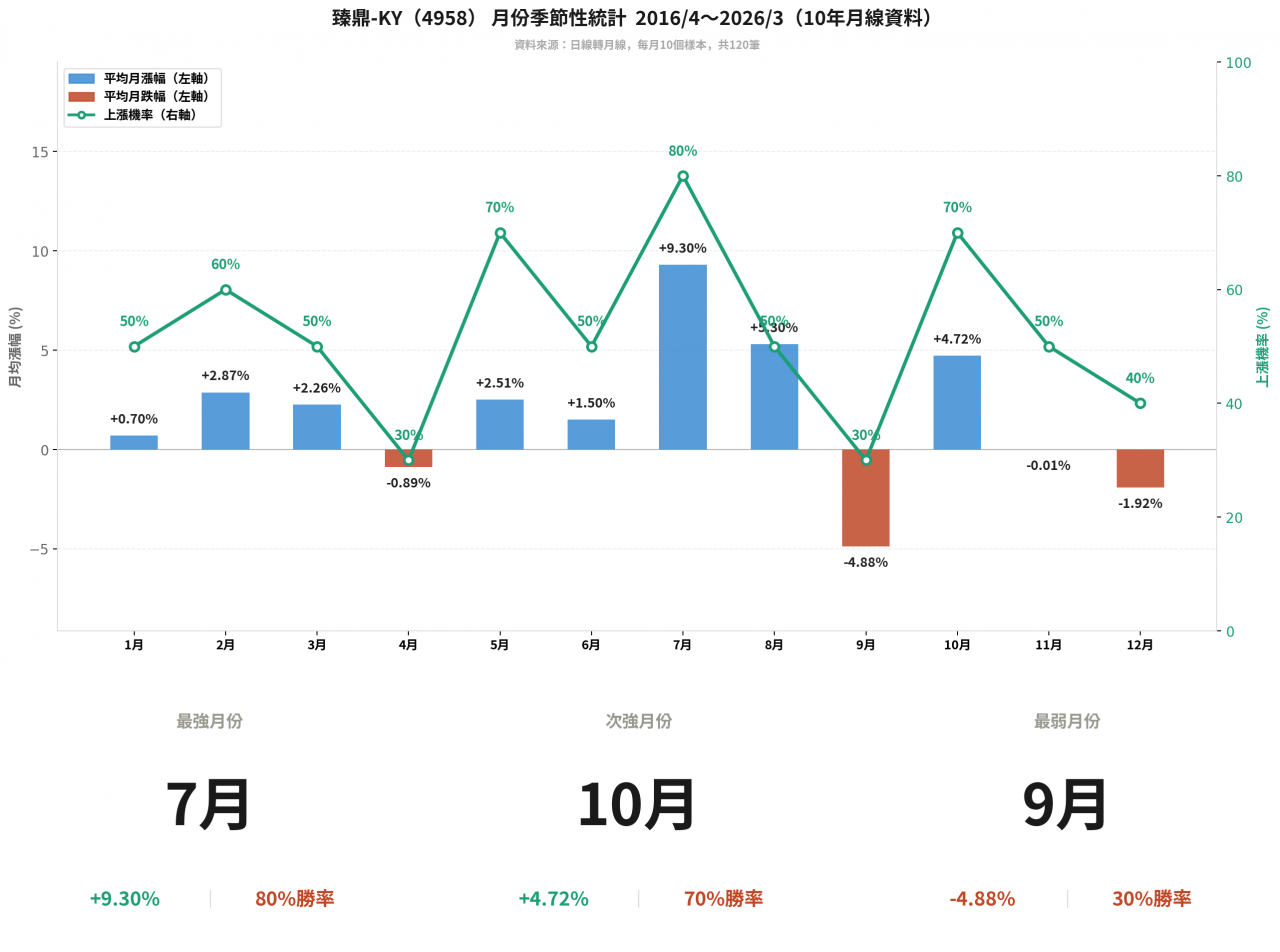

臻鼎-KY(4958)漲跌月份:7月爆衝、9月大修

臻鼎的最大特色「7月爆衝、9月大修」規律最明顯,主要因為蘋果拉貨效應,市場下半年先行布局,蘋果發表會過後,股價容易出現修正走勢。

臻鼎-KY(4958)近10年月份漲跌統計(2016/4~2026/3)

▲ 臻鼎-KY(4958) 月份季節性統計 2016/4~2026/3(10年月線資料)

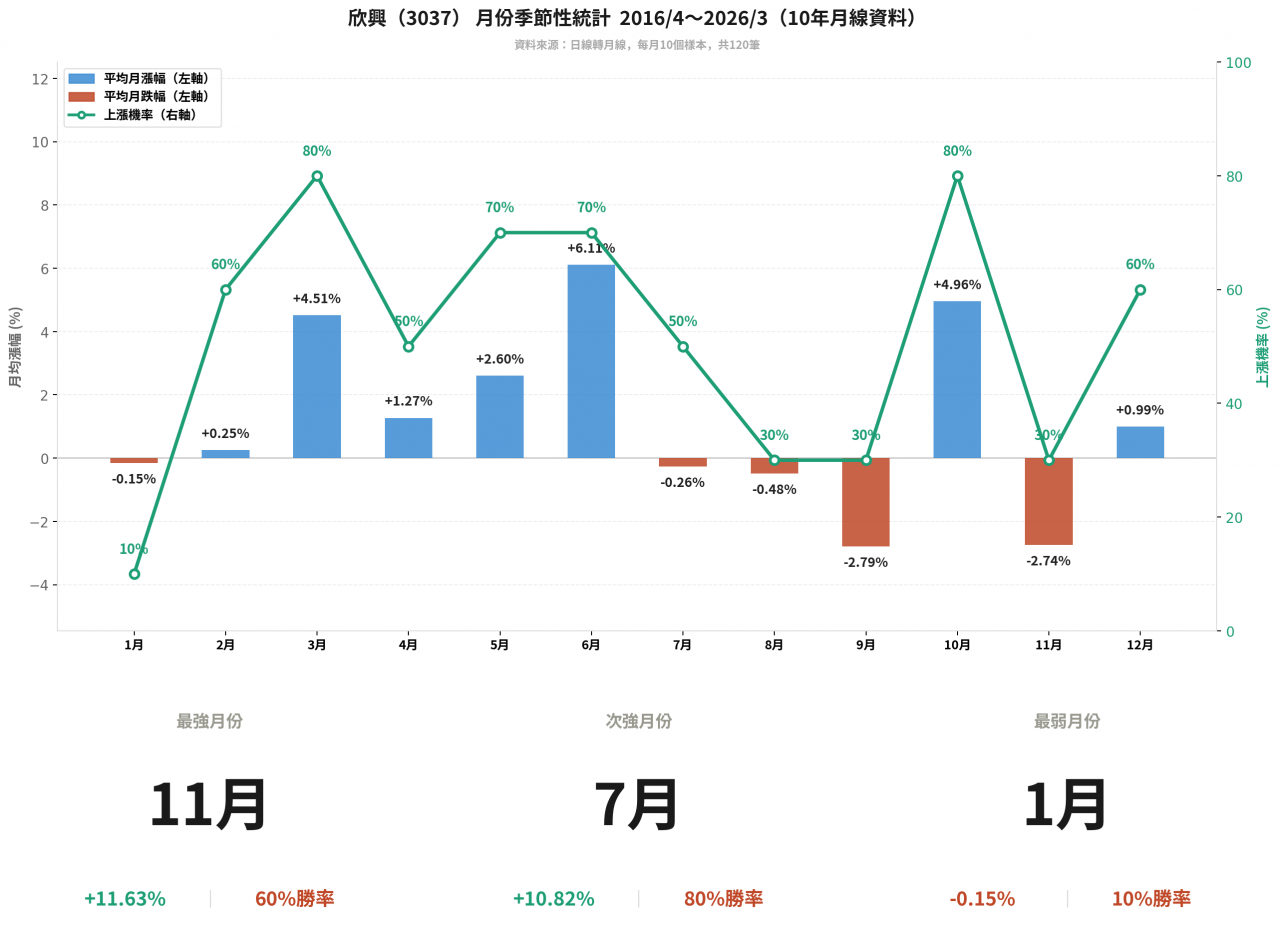

欣興(3037):穩居全球ABF載板龍頭地位

欣興 (3037)穩居全球 ABF 載板龍頭地位,受惠於 AI 基礎設施爆發,2026 年 AI 相關營收占比已突破 50%。

公司目前為 NVIDIA Blackwell 平台全球第二大載板供應商(取得約 30% 份額),並與 AWS、Google 等 CSP 大廠深度合作自研 ASIC 晶片。

為因應下一代 AI 規格與玻璃基板技術,2026 年資本支出已進一步上調至 254 億元,展現極強的產業統治力與擴產決心。

欣興(3037)近10年月份漲跌統計(2016/4~2026/3)

▲ 欣興(3037) 月份季節性統計 2016/4~2026/3(10年月線資料)

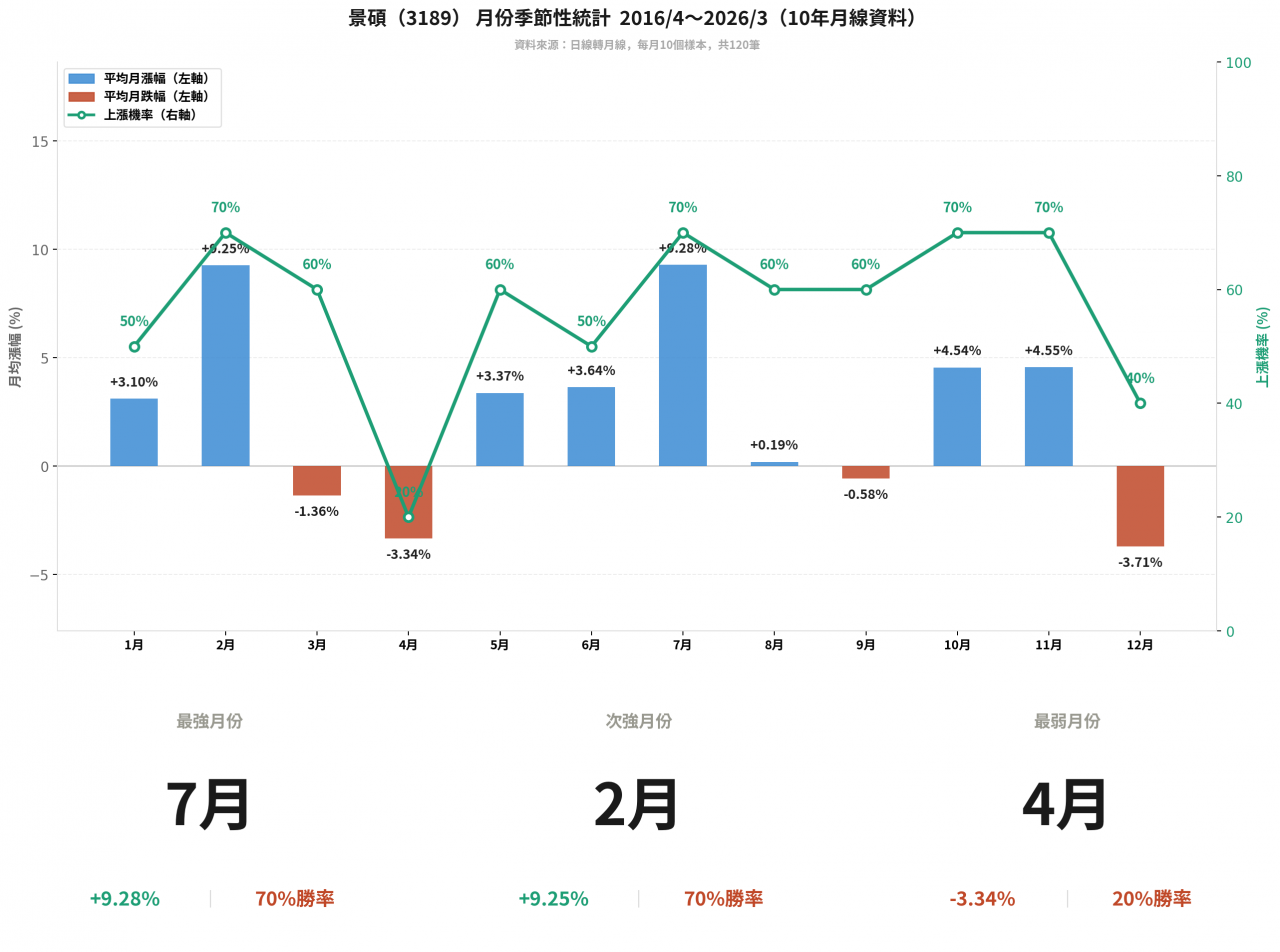

景碩(3189):全球最大BT載板供應商的優勢

景碩(3189)是全球最大BT載板供應商,近年在NVIDIA供應鏈中的地位快速提升,預計在NVIDIA Grace/Vera CPU及NVSwitch的市占率將從2025年的5%持續提升,加上BT載板漲價效益,股價表現強勢。

景碩(3189)近10年月份漲跌統計(2016/4~2026/3)

▲ 景碩(3189) 月份季節性統計 2016/4~2026/3(10年月線資料)

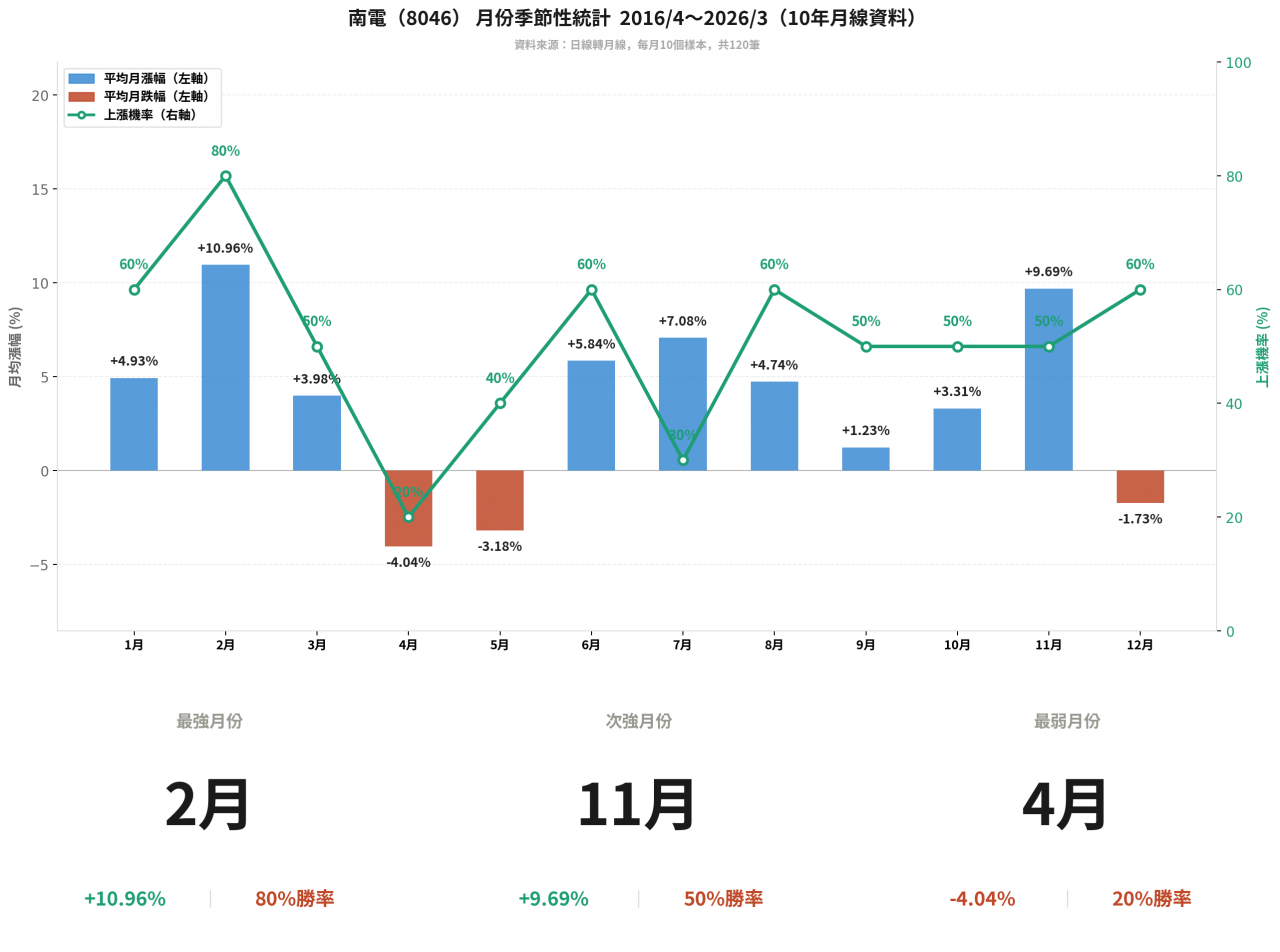

南電(8046) :受益於AI伺服器與高階網通的雙引擎

南電的產品結構中有70%來自BT載板與非長約ABF載板,高盛因此認為南電是此波漲價循環中受益最直接的廠商,南電在800G交換器市場市佔居高,ABF載板營收占比可望達55%,受惠AI伺服器與高階網通雙引擎拉動。

南電(8046)近10年月份漲跌統計(2016/4~2026/3)

▲ 南電(8046) 月份季節性統計 2016/4~2026/3(10年月線資料)

掌握景氣循環規律,ABF四雄最佳佈局時機:7、10月最旺,4月弱勢

在全球雲端大廠資本支出突破七千億美元的浪潮下,AI 伺服器與高效能運算的規格升級,正推動 ABF 載板進入一場史無前例的技術競賽與產能大戰。

然而,站在 AI 超級週期的風口,投資人必須精準掌握「景氣循環」與「季節規律」的規律,即便今年 ABF族群在市場對未來產能的樂觀預期下,出現反歷史規律的強勢表現,但仍須警惕股價是否已過度透支未來的成長紅利。

ABF四雄共同規律與投資策略

| 月份 | 欣興 | 景碩 | 南電 | 臻鼎-KY | 共同訊號 |

|---|---|---|---|---|---|

| 7月 | +10.82% / 80% | +9.28% / 70% | +7.08% / 30% | +9.30% / 80% | 四雄同步旺季攻勢 |

| 10月 | +4.96% / 80% | +4.54% / 70% | +3.31% / 50% | +4.72% / 70% | 四雄同步第二波 |

| 4月 ⚠ | +1.27% / 50% | -3.34% / 20% | -4.04% / 20% | -0.89% / 30% | 四雄共同弱勢地雷 |

| 9月 ⚠ | -2.79% / 30% | -0.58% / 60% | +1.23% / 50% | -4.88% / 30% | 欣興 + 臻鼎特別弱 |

儘管長期供需缺口擴大的趨勢明確,但龐大資本支出帶來的折舊壓力、高度集中的客戶結構,皆是不可忽視的結構性風險。

在股價近期漲幅已大、市場預期處於高位的當下,投資人仍須保持理性的警覺,密切留意短線估值過高所衍生的回檔風險。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:ABF族群數據統計解析:欣興、景碩、南電、臻鼎-KY,用圖表看懂進場時機!