從上周五(4/24)開始,以台積電 (2330) 為首的權值股轉強,反觀之前強勢的 OTC 中小型股卻開始轉弱,關鍵就在金管會敲定的「台積電條款」。

「台積電條款」上路,中小型股恐遭全面拋售?「拉積盤」是必然陣痛

過去,國內主動型 ETF 與共同基金有個「10% 禁令」,規定投資單一個股上限不能超過淨值的 10%。這規定在十年前很合理,但現在台積電在台股的市值權重已經飆破 4 成 了。

這就像是規定你參加大胃王比賽,但桌上最強的牛排(台積電)你只能吃一小口,剩下的得去塞冷盤(中小型股),難怪基金經理人以前績效老是跑輸大盤。

現在,緊箍咒解開了!上限放寬到 25%。這就像是原本被堵住的水壩閘門,現在開了一個兩倍大的口子。

投信為了貼近大盤權重、為了績效,勢必會「賣小買大」,把資金從獲利飽和的中小型股抽出來,瘋狂回補台積電。這就是為什麼盤面出現「拉積盤」,這是制度改革後的必然陣痛。

OTC中小型股會崩嗎?技術面揭露:多頭趨勢仍未改變

很多人問:「那 OTC 中小型股不就完蛋了嗎?」江江告訴你,絕對沒有!

從技術面來看,OTC 雖然短線拉回,但月線、週線依然維持「頭頭高、底底高」的多頭排列,完全沒有出現走勢反轉的背離信號。

這就像長跑比賽,OTC 先前漲幅(+31%)大幅領先大盤(+22%),現在只是停下來喝口水,讓權值股趕上進度。

台股上看4萬點:權值股穩盤後,中小型股將迎資金回流

台積電是「穩定江山」的大樹,等大盤站穩了 40,000 點、甚至挑戰 5,0000 點,它會帶動整個生態系的水分變得更充足。

當所有 ETF 都補足了台積電的持股後,基金經理人為了追求「超額報酬」,一定會回頭挖掘那些被錯殺、股價蹲很低的隱形冠軍。現在的拉回,是你這輩子最好的「長線布局」良機。

拉回就是買點?趁中小型股壓盤,撿四大AI族群便宜價

既然趨勢向上,趁中小型股壓盤,我們該買什麼?請鎖定這四個 AI 核心戰區:

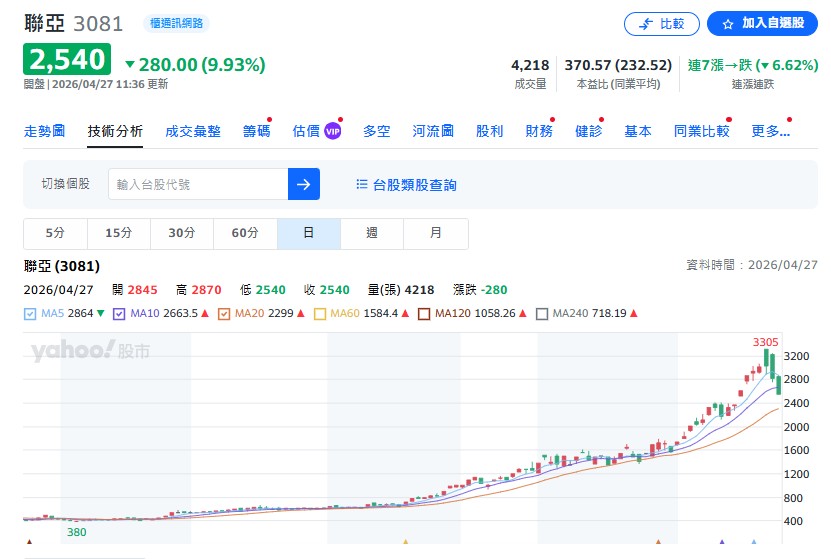

1. 聯亞(3081)、上詮(3363)...CPO 光電共封裝:資料傳輸的「高速公路」

在 AI 算力大爆發的 2026 年,傳統銅線傳輸已經面臨物理極限,散熱與功耗快把資料中心燒掉了。

「光進銅退」是唯一解藥,而 2026 年正是 CPO 的商轉元年。

聯亞(3081): 它是矽光子的核心,產品正從 1.6T 規格跨向 3.2T。法人預估 2026 年其矽光產品佔比將衝破 60%,獲利正處於「加速度」階段。

上詮(3363): 擁有領先的 FAU(光纖陣列)技術,是台積電矽光子計畫最親密的夥伴。有護國神山撐腰,它的地位無可取代。

2. 金像電(2368)、大量(6715)...PCB 與載板:AI 的「地基」

AI 伺服器對 PCB 的層數與耐熱要求極高,規格升級帶動的是量價齊揚的「漲價潮」。

金像電 (2368): 多層板龍頭,受惠於輝達(NVDA-US) 新一代平台規格大躍進。股價創新高不是結束,而是主升段的證明。

大量 (6715): 專注於 PCB 成型機。隨著全球大廠瘋狂擴產,它的訂單能見度已經看到明年,是標準的設備成長股。

3. 創意(3443)、聯發科(2454)、威盛 (2388) 與通嘉(3588)...IC 設計:AI 的「大腦」

創意 (3443): 作為台積電的嫡系部隊,負責最尖端的 ASIC(客製化晶片)。雖然本益比看似不便宜,但看未來三到五年的成長性,現在只是「重新評價(Re-Rating)」的開始。

聯發科 (2454):ASIC 業務邁入新里程碑。據悉,聯發科參與 TPU 8t(訓練)專案,提供 I/O Die 及後段設計服務;供應鏈透露,聯發科增購 FT(Final Test)與 SLT(系統級測試)機台,並持續拉高 CoWoS 需求。

威盛 (2388) 與通嘉(3588): 它們分別在邊緣運算與電源管理上有利基,當資金從權值股外溢時,這類有題材的小鋼炮最容易噴發。

4. 威剛(3260)、群聯(8299)...記憶體:被低估的「糧倉」

別忘了,晶片再強,沒有記憶體也運作不了。根據最新調研,2026 年首季 PC DRAM 價格漲幅已翻倍,供需結構依然緊繃。

威剛(3260): 具備強大的庫存優勢,低價庫存遇到高價銷售,五月的財報絕對會讓市場大吃一驚。

群聯(8299): 在 AI 高階儲存方案具備極強的轉機性,大戶籌碼已在低檔默默吃貨。

作者簡介_江國中 分析師

美國聖路易大學財務金融所碩士

新竹商銀投資部副理、經理。財星周刊資深電子產業記者、啟發投顧分析師。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260423105408.jpg_280x210.jpg)