COMPUTEX 2026 盛大登場後,AI概念股再度成為市場焦點。黃仁勳、蘇姿丰、陳立武三位 CEO 同時來台,爭的不是曝光度,而是台積電的 CoWoS 產能、ODM 的整櫃系統製造、以及高階 ABF 載板的配額。

不過,當展覽熱度退去,真正能持續受惠 AI 伺服器與ASIC趨勢的公司到底有哪些?資深分析師陳榮華點名鴻海(2317)、緯創(3231)、欣興(3037)等將是未來兩年最具爆發力的AI核心受惠股。

相較之下,南亞(1303)、台玻(1802)則可能在COMPUTEX後面臨資金退潮壓力,為什麼呢?

鴻海(2317)目標價飆上324元!AI伺服器改寫獲利結構

陳榮華指出,市場過去長期用消費電子代工角度看待鴻海(2317),導致本益比偏低,但現在AI伺服器已成為鴻海獲利結構翻轉關鍵。

尤其鴻海具備液冷散熱、高壓供電與整機櫃垂直整合能力,是全球少數能提供完整AI伺服器解決方案的公司。

全球製造的分散化趨勢下,鴻海在美國的 AI 資料中心佈局,讓它成為地緣政治風險下的受惠者。

AI 伺服器的整機櫃系統整合,毛利率遠高於傳統消費性電子代工。一旦這個佔比拉高,鴻海的 EPS 結構將發生根本性改變。

陳榮華更表示,鴻海不是短線妖股,而是外資中長線的 AI 核心配置。鴻海的估值模式正從 10-12 倍的「代工本益比」,往 15-18 倍的「系統整合本益比」移動。

隨著NVIDIA平台放量,法人預估鴻海2026年EPS上看18至19元,2027年有機會達22.5元。

若以18倍本益比推估,鴻海(2317)目標價可望上看324元。

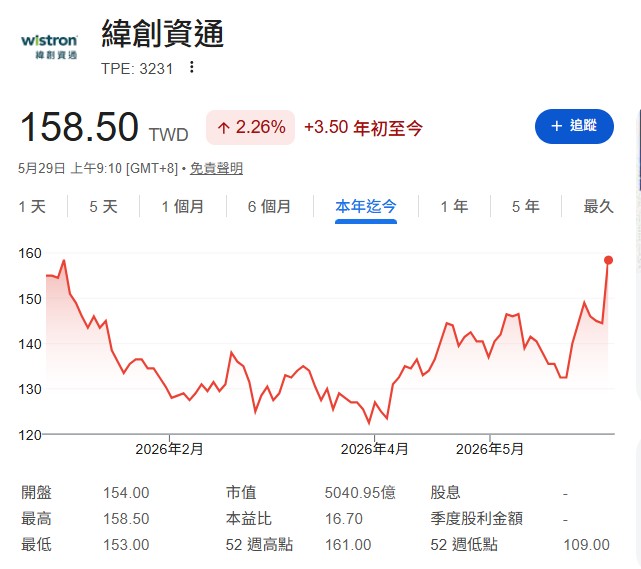

緯創(3231)AI伺服器最強黑馬!爆發力最強、股價相對被低估

除了鴻海(2317),緯創(3231)也是法人資金持續布局重點。

陳榮華認為,緯創(3231)是這波 AI Server ODM 中,爆發力最強卻又被相對低估的標的。

緯創目前評價仍低於市場給予AI伺服器族群的合理水準,只要後續AI伺服器出貨持續上修,EPS還有持續調高空間。

相較於緯穎已接近「AI 基礎建設平台商」的超高估值,緯創的評價仍有空間。當資金需要尋找同族群中更具上行潛力的標的時,緯創就成了首選。

由於緯創兼具AI題材、低基期與高成長性,未來仍可能成為COMPUTEX後資金點火主軸。

欣興(3037)股價今年翻3倍了還能噴?最新目標價曝光!迎ABF載板超級循環

AI晶片規格快速升級,也讓高階ABF載板需求暴增,欣興(3037)因此成為市場最看好的AI上游受惠股之一。

陳榮華指出,新一代AI晶片需要20層以上高階ABF載板,但全球具備供貨能力的廠商相當有限,欣興(3037)擁有明顯寡佔優勢。

法人預估欣興2026年EPS約14.5元、2027年上看22元,以20至32倍本益比估算,欣興(3037)目標價可望達1290至1350元。

.jpg)

國巨(2327)目標價上看850元!AI高階被動元件需求爆發

被動元件龍頭國巨(2327)同樣是AI伺服器升級的重要受惠者。

由於AI伺服器需要大量高功率、高頻率客製化元件,帶動國巨(2327)產品組合轉佳。

陳榮華預估,國巨2026年EPS約18.5元,2027年可達23元。

在AI訂單推升下,國巨(2327)目標價有機會來到800至850元。

液冷散熱概念股還能追?奇鋐(3017)、雙鴻(3324)後市解析

除了鴻海(2317)、緯創(3231)、欣興(3037)等AI伺服器核心供應鏈,近期市場另一條最強主線,正是「液冷散熱概念股」。

陳榮華強調,隨著 NVIDIA 下一代 Rubin NVL72 平台功耗持續飆升,傳統氣冷散熱已經逐漸壓不住高熱能運算需求,液冷散熱不再只是高階選配,而是AI伺服器未來的「剛性需求」。

換句話說,這不是短線題材,而是真正會反映在營收與EPS上的長線大趨勢。

奇鋐(3017)液冷散熱龍頭地位穩固,2026、2027年預估EPS一次看

在液冷散熱族群中,法人最看好的指標股就是奇鋐(3017)。

陳榮華指出,奇鋐(3017)第一季EPS高達20.17元,獲利能力已直接證明其液冷產品開始大規模放量出貨,且逐季成長趨勢非常明確。

法人預估:2026年EPS可達110元,2027年EPS約130元。

隨著AI伺服器全面升級液冷架構,奇鋐(3017)在水冷板、散熱模組與整體液冷方案的市場地位持續提升。

尤其每次COMPUTEX展出新技術後,往往都會再度吸引長線資金進駐,被市場視為AI散熱族群中最具「真黃金」等級的核心標的。

雙鴻(3324)液冷技術先驅,股價彈性極高

另一檔被陳榮華點名的重點股,則是雙鴻(3324)。

雙鴻(3324)近年積極布局水冷板、CDU(冷卻分配總成)與直接晶片液冷等高階技術,在液冷關鍵零組件領域的研發與認證速度相當快。

陳榮華認為,雙鴻(3324)最大的特色,就是新技術題材一旦發酵,股價爆發力往往非常驚人。

尤其COMPUTEX後,各大AI伺服器廠商陸續展示液冷解決方案,雙鴻的受惠程度將持續提升。

不論是波段操作或中長線配置,雙鴻(3324)都已成為AI液冷散熱族群中不可忽視的重要角色。

華邦電(2344)目標價150至200元,法人看好什麼?

除了AI伺服器族群,近期記憶體概念股華邦電(2344)與南亞科(2408)漲勢也相當驚人。

為何法人突然大買華邦電? 因為市場開始交易 DRAM/NOR Flash 的庫存落底與報價回升。同時,AI PC 與邊緣裝置的興起,為 NOR Flash 帶來新的結構性需求。

華邦電子2026年第一季法說會交出亮眼成績單,合併營收382.53億元,毛利率達53.4%,較上季大增11個百分點,稅後淨利101.18億元,每股盈餘2.25元,優於市場預期。

記憶體事業成主要成長引擎,DRAM營收佔比躍升至47%,毛利率達56.6%,基本面轉佳但注意廠商擴廠帶來潛在利空。

華邦電(2344)第一季毛利率大幅提升至53.4%,單季EPS達2.25元,市場預估2026年EPS上看25元、2027年達28元,目標價看150至200元。

華邦電基本面觀察點,毛利率是核心指標。何時能回到 40% 以上,才是真正的體質轉強訊號。

南亞科(2408)目標價上看440元,但要留意1風險

至於南亞科(2408),則受惠HBM排擠效應,預估2026年EPS達33元、2027年44元,目標價上看400至440元。

華邦電(2344)、南亞科(2408)為何不能長抱?分析師揭循環股真相

不過陳榮華提醒,華邦電(2344)與南亞科(2408)本質仍偏景氣循環股,股價波動將高度受到記憶體報價影響,很容易出現「追在過熱點」的風險,適合在市場狂熱時分批獲利。

外資狂買力積電(6770),背後在押什麼?目標價上看88元,長線藏隱憂

至於近期外資積極買超力積電(6770),也讓市場高度關注。陳榮華認為,背後是押注記憶體景氣回升與 AI 邊緣運算帶動成熟製程需求。

不過陳榮華也提醒,力積電(6770)雖有短線資金行情,但它不像台積電有高階製程的護城河與高毛利保護,成熟製程市場競爭壓力仍未解除。

法人預估力積電2026年EPS約4.6元、2027年約5元,目標價區間落在78至88元,較適合作為短線戰術配置。

投資力積電,這更像是一種資金效率極高的短期戰術配置,押注「最壞情況已過」。對它的看法較為保守,適合波段操作,不會將其視為長線 AI 核心持股。

南亞(1303)、台玻(1802)別亂追?留意資金退潮風險

相較於鴻海(2317)、緯創(3231)、欣興(3037)等真正AI核心股,南亞(1303)與台玻(1802)則被陳榮華點名需提高警覺。

南亞(1303)雖具AI材料題材,但本業仍屬高度景氣循環的塑化產業,長線成長性明顯不如AI伺服器與ASIC族群。比較像是「資金外溢」下的落後補漲,而非自身基本面的結構性翻轉。

至於台玻(1802),近期因 AI 玻纖布與 Low DK 材料受到市場追捧,但高階材料對整體營收與獲利貢獻仍相對有限。

這類標的是最標準的「題材延伸」,當資金開始從概念股撤離時,它會是風險最高的一群。

陳榮華提醒,若COMPUTEX後資金開始撤出題材股,南亞(1303)與台玻(1802)反而可能成為修正壓力最大的族群。

鴻海(2317)、緯創(3231)、欣興(3037)、華邦電(2344)、力積電(6770)曝光操作策略曝光

陳榮華強調,現在AI股投資關鍵已經不是「誰最會講故事」,而是「誰能持續上修EPS」。這些公司不是短線飆最兇的,但會是走得最遠的。

真正能走中長波段的,是鴻海(2317)、緯創(3231)和欣興(3037)。它們的共通點是「基本面與產業趨勢同步上修」,且具備「2027 年 EPS 持續上修」的能力。這是 AI 主升段的核心。

相較之下,華邦電(2344)與力積電(6770),是「景氣反轉交易」的代表。它們的爆發力強,但續航力取決於記憶體報價的實際回升幅度。操作上必須更為靈活,設定好移動停利。

而南亞(1303)、台玻(1802)等題材延伸股,則要特別留意展後資金退潮風險。

※免責聲明:文中所提個股內容,並非任何投資建議,投資人應審慎評估風險並自負盈虧。

本文不授權媒體夥伴轉載