鴻海(2317)暌違近20年,股價驚喜站上300元大關,讓不少股民嗨翻,最關心的話題莫過於「鴻海何時能衝上500元?」。不過好日子才兩天,週五(6/5)股價震盪拉回,跌回280多元,讓不少剛追高的投資人有些心驚驚,紛紛懷疑鴻海是不是又打回牛皮股原形了?

另一方面,高價股代表聯發科(2454)近期獲外資大動作調升目標價至「天價」5922元,引發市場熱議,真有可能漲這麼多嗎?在AI概念股全面起飛之際,資深分析師蔡明翰卻指出,現階段最具投資吸引力的標的,未必是鴻海或聯發科,而是高階銅箔廠金居(8358)。

究竟鴻海驚現拉回後,500元的目標價還有機會實現嗎?聯發科被外資喊到天價,股價是否已經提前反映利多?金居又憑什麼被視為AI供應鏈中的隱藏版黑馬?蔡明翰近日在《鈔錢部署》節目中,針對鴻海、聯發科與金居的投資價值進行深入解析。

鴻海(2317)又變牛皮股?站上300元才兩天就拉回,該賣嗎?

蔡明翰分析,許多人認為鴻海500元只是市場喊喊口號,但若從獲利成長與本益比角度來看,其實並非天方夜譚。

蔡明翰指出,過去10年鴻海EPS多半落在7至8元區間,因此市場長期僅給予約10倍本益比評價。

不過隨著AI伺服器需求爆發,鴻海成功切入AI供應鏈核心,本益比才提升至20倍左右,現要在台股找到50倍以下本益比已經很少了,因為在蔡明翰看來,目前在台積電之外的純AI族群裡,鴻海可以說是「基期最低」的個股了 。

外資對鴻海最新目標價維持400元不變,根據目前市場法人預估,鴻海今年EPS約17.3元,明年有機會進一步挑戰21元,等於連續兩年維持接近三成成長幅度。若以21倍本益比計算,鴻海合理股價約可達360元。對比現在300元左右的價格,大概還有2成的預期空間 。 「今年鴻海如果來到360元,其實算是合理評價區間。」蔡明翰表示。

鴻海(2317)股價500元何時到?廣達(2382)、緯創(3231)呢?台股老手長抱3原則

那麼市場最關心的鴻海股價500元何時到呢?

蔡明翰直言,500元絕對不是短期內會發生的事,但如果照著目前的AI產業進程走,到了2028年,鴻海的EPS有機會上看25元,這時候再乘上合理的本益比,鴻海要衝上500元大關,其實是「輕而易舉」且非常合理的範圍 。

蔡明翰透露,他自己也抱了鴻海很久,之所以能一直老神在在不動搖,就是因為它的基本面非常棒。他更強調,每次鴻海發飆時都強到不可一世,休息久了大家就忘了它的威力 。

不過他也提醒,若投資人手中持有廣達(2382)、緯創(3231)、緯穎(6669)等AI伺服器概念股,並不需要因為鴻海上漲就急著換股。長期來看,只要能持續受惠AI伺服器需求,這些大型AI供應鏈企業的成長趨勢差異不會太大,把握「高持股、有信心、不下車」的原則就對了 。

聯發科(2454)目標價5922元何時到?Google TPU訂單成最大成長引擎

除了鴻海之外,近期市場另一個熱門話題,就是外資將聯發科目標價一口氣調高至5922元。

這次聯發科被外資看好的關鍵論點,在於它成功打入了Google的第八代TPU晶片供應鏈 。

過去Google的TPU晶片都是由博通(Broadcom)百分之百全拿,但到了第八代,Google把「訓練」跟「推理」功能拆開,高端的訓練繼續留給博通,而推理這一塊則轉交給了聯發科 。

雖然聯發科在整體TPU量能中大概只拿到了2成,博通佔了8成,但從「零到有」切入這個市場,對聯發科而言依然是超級大補丸 。

蔡明翰指出,聯發科真正的獲利爆發期將落在今年第四季之後,未來數年EPS成長動能仍相當強勁。

聽起來前景一片光明,為什麼蔡明翰卻點出聯發科目前有個「致命缺點」?

聯發科(2454)股價4千元能進場?台股老手示警「最大缺點」

「聯發科最大的缺點,就是現在數字還沒進來,但股價已經提前漲太快了!」蔡明翰一針見血地指出 。

目前距離Google TPU訂單真正開始貢獻獲利仍有一段時間,但聯發科本益比已超過70倍,遠高於過去20至30倍的歷史區間。

雖然市場願意因AI題材給予更高評價,但當本益比來到歷史極端水位時,未來股價波動風險勢必同步提高。

.jpg)

因此,對於現在空手想要追進聯發科的投資人,蔡明翰提醒,目前乖離率非常高,風險已經悄悄浮現 。

如果聯發科因為漲太快讓人有些心驚驚,市場上難道沒有「現在就看得到數字」、表現更令人安心的選擇嗎?

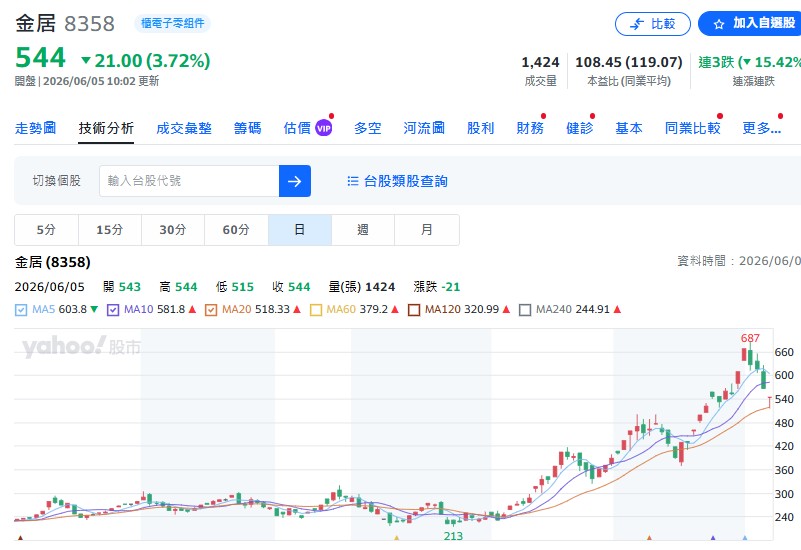

金居(8358)做什麼的?為何台股老手認為投資價值勝過聯發科(2454)?

相較於聯發科是在「反映非常肯定的未來」,蔡明翰認為高階銅箔廠金居(8383),目前的投資排序甚至可以排在聯發科前面 。原因很簡單:金居是「現在就已經看到數字」的實力派 。

金居主要生產高階銅箔產品,包括HVLP4、HVLP5等高階銅箔材料,廣泛應用於AI伺服器、高速運算晶片與高階PCB領域。隨著AI伺服器需求暴增,高階銅箔市場供需結構已出現重大改變。

過去市場供過於求,但從今年第二季開始,高階銅箔供需已全面翻轉,下半年更可能出現供不應求局面。

法人預估,金居今年獲利有機會較去年翻倍成長,營收表現也持續創高。這也是為何金居股價近期頻頻大漲的重要原因。

金居(8358)股價飆漲還能買?本益比竟仍低於歷史高點

不少投資人看到金居股價連續飆升後,開始擔心是否已經漲過頭。

不過蔡明翰認為,若從本益比角度觀察,金居目前評價其實仍未超越歷史高點。

相較於聯發科本益比已超過70倍,金居不僅具備AI產業高成長題材,同時擁有實際獲利與營收支撐,本益比仍位於相對合理區間。

換句話說,聯發科反映的是未來數年的期待,而金居反映的是現在已經開始發生的成長。

因此從現階段風險報酬比來看,蔡明翰認為金居的投資價值甚至優於聯發科。

鴻海(2317)、聯發科(2454)、金居(8358)後市怎麼看?

總結來看,鴻海(2317)長線挑戰500元並非不可能,但需要時間等待AI獲利持續發酵;聯發科(2454)受惠Google TPU供應鏈題材,長期成長趨勢明確,但短線本益比偏高、追價風險增加;至於金居(8358),則是目前少數同時具備AI需求爆發、獲利高速成長與評價仍相對合理的個股。

對投資人而言,AI產業趨勢依舊是未來數年最重要的成長主軸,但與其追逐市場最熱門的題材,不如回歸基本面,選擇真正具備獲利能力與產業競爭力的公司。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

本文不授權媒體夥伴轉載

_20260603103304.jpg_280x210.jpg)