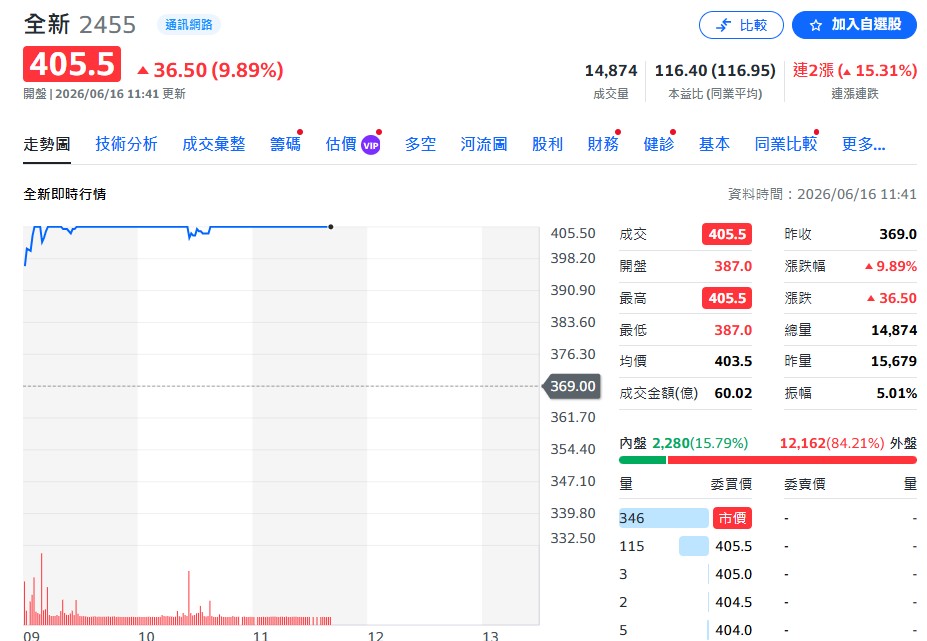

編按:「砷化鎵」大廠全新(2455)週二(6/16)早盤湧現強勁買盤,強勢亮燈漲停股價直衝405.5元。受惠AI資料中心升級,光通訊磊晶片迎來新成長。

群益證券在周三(6/17)發布最新績效評等報告,對全新後市發展抱持全面看多的樂觀態度,並一口氣將目標價調升至 537 元。預估全新 2026 年度的全年營收有望達到約 41.21 億元,每股盈餘(EPS)則預估落在 4.63 元左右。

全新(2455)做什麼的?AI光通訊上游關鍵材料供應商

全新 (2455) 受到市場注意,主因是公司產品開始從手機、WiFi 等傳統無線通訊應用,延伸到 AI 資料中心光通訊、高速雷射、矽光子與新型感測應用。

過去全新 (2455) 主要被市場視為三五族半導體磊晶片供應商,現在隨著 AI 伺服器資料傳輸需求升級,公司在光通訊上游材料的位置越來越重要。

全新 (2455) 的基礎技術,是用特殊製程生產三五族化合物半導體磊晶片。

白話來說,就是在晶圓基板上長出一層一層特殊材料,後續再做成無線通訊、光通訊、感測、雷射等元件。

這類材料不像一般矽晶圓,而是更適合高頻、高速與光訊號傳輸,剛好符合 AI 資料中心對速度與效率的需求。

全新(2455)兩大產品布局:微電子穩定、光電子高成長

目前全新 (2455) 主要分成兩大產品方向。

第一是微電子產品

主要用在手機、WiFi 與無線通訊,像功率放大器這類元件,就是幫助訊號放大與傳輸。

隨著 WiFi 7 滲透率提升,這塊業務可以提供相對穩定的基本盤。

第二是光電子產品

光電子產品是市場現在最關注的成長來源。

AI 資料中心傳輸速度正從 800G 往 1.6T 升級,資料量越來越大,光通訊模組裡面的接收端元件、雷射光源與高速發射端需求都會增加。

全新 (2455) 提供的磊晶片,正是這些光通訊元件上游不可或缺的材料。

在接收端產品部分,全新 (2455) 已開始小規模量產 200G 接收端元件,主要功能是把光訊號轉成電訊號,應用在高速光通訊模組中。

客戶端包含美國通訊大廠、台灣光通訊廠與日本客戶,代表公司在國際供應鏈已有一定位置。

矽光子成新趨勢,全新(2455)布局雷射光源商機

雷射光源也是後續重點。全新 (2455) 布局的連續波雷射,是矽光子傳輸技術中很重要的外部光源。

簡單說,未來 AI 資料中心要把資料傳得更快、更省電,就需要更多光訊號傳輸,雷射光源就會變得更關鍵。

公司目前已有日本與台灣客戶,後續也有機會新增美系與台系客戶。

高速雷射新客戶加入,全新(2455)營運動能升溫

高速雷射產品則是資料中心發射端的重要元件,用在高速光通訊傳輸。全新 (2455) 已新增兩家未上市客戶,後續還有機會再取得新的高速雷射或光源客戶。

隨著 AI 資料中心持續升級,這些新客戶能不能放量,會是未來營運的重要觀察點。

漲價效應發酵,全新(2455)毛利率有望改善

原物料供應與價格調整,也讓全新 (2455) 今年營運多了一層支撐。

公司微電子產品已在 4 月與 6 月分別調漲價格,光電子使用的砷化鎵與磷化銦磊晶片,也從 6 月起出現雙位數調漲。若成本可以順利轉嫁,對毛利率會有幫助。

先前光電子業務受磷化銦基板供應限制影響,部分材料取得不容易。近期上游供應商取得出口許可,全新 (2455) 也順利拿到美國大廠的磷化銦基板,加上部分低價庫存材料,對光電子產品放量與毛利率改善都有幫助。

全新(2455)飆漲背後,是否真的有AI光通訊營收支撐?

產能方面,全新 (2455) 也在加快擴充。公司 2026 年資本支出預計達 7 億元,並發行可轉換公司債,用於採購新設備。

新增磊晶設備預計在 2026 年第 3 季到第 4 季陸續進廠量產,電子束曝光機也會逐步增加,主要是為了因應 2027 年光電子訂單成長。

全新 (2455) 也已公告購置桃園平鎮工業區土地,為後續擴廠做準備。

這代表現有廠區空間已接近滿載,公司必須提前規劃新的產能。若新設備順利裝機、客戶認證推進,2027 年光電子業務有機會成為更明顯的營運動能。

全新 (2455)股票可以買嗎?

全新 (2455) 的投資邏輯很清楚:AI 資料中心越需要高速傳輸,光通訊元件需求就越大;光通訊元件越往高速升級,上游磊晶片與雷射材料的重要性就越高。

只要光電子產品順利放量,加上新產能逐步到位,全新 (2455) 就有機會從傳統無線通訊材料廠,往 AI 光通訊上游關鍵材料廠升級。

_20260521172340.jpg_280x210.jpg)