近年來市場不再是美股一枝獨秀,科技股氣勢凌人,連帶使得台灣、韓國等主要產業供應鏈國家身價大不同,並反應在最近一次的全球指數編撰機構MSCI(明晟)所公布的權重調整;此外被冷落已久的拉丁美洲,受美國溫和景氣裨益及自身政經改革發酵,也接連展現新氣象。新興市場重拾市場目光,長期投資機會不容錯過。

三大機會交織 新興市場前景正好

機會一:催動全球成長動能來源

亞洲名目GDP自2000年的九兆美元至2027年預估將擴張到39億美元;亞洲不含中國對GDP的貢獻度,自疫情前成長33%來到53%(摩根士丹利,2025/09/15)。

機會二:AI發展地位舉足輕重

聯合國統計,全球前沿科技市場規模呈現倍數成長,至2033年可望激增到16.4兆美元,其中AI佔比超過三成、規模約有4.8兆美元,多個技術獨步全球的亞洲龍頭企業更是撐起AI產業一片天,連帶亞股市值十年來擴增12兆美元,至2027年有望挑戰41兆美元。

機會三:資金回流潛在標的

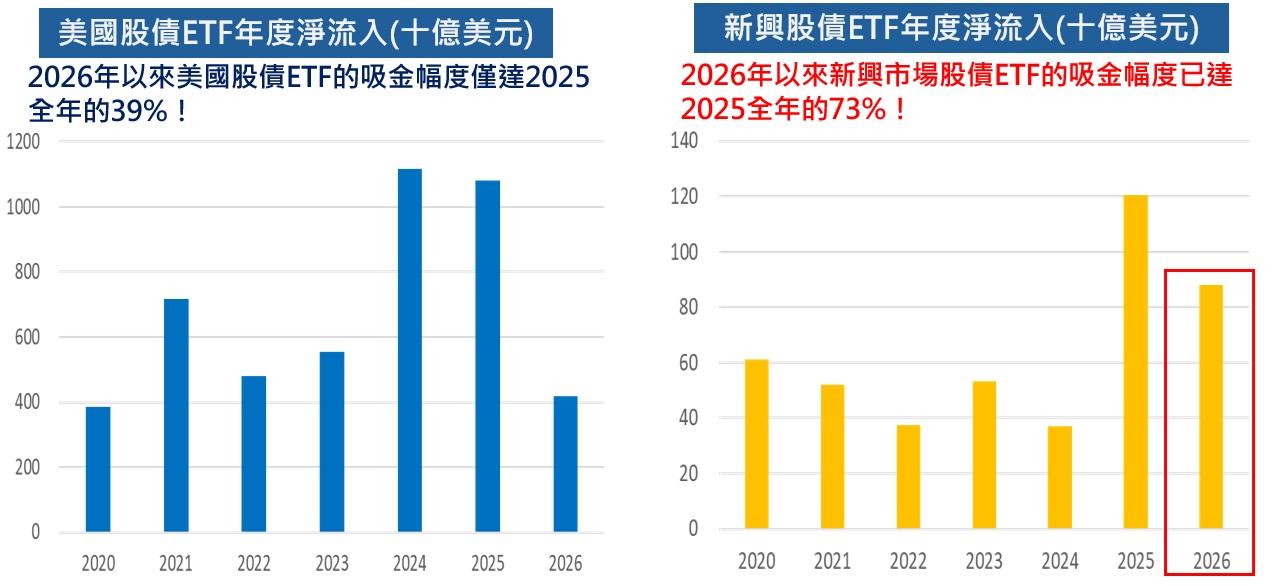

隨著美國例外論鬆動,全球股債投資人可能持續放緩資金流入美國,藉以避險並實現投資組合多元化、掌握其它市場的成長機會,今年來新興市場展現強大的吸金能力。

資料來源︰彭博資訊統計各年度數據,2026年截至4月,資料時間2026/05/05 16:00,新興股債包含亞洲(含日本)、歐非中東與拉丁美洲,不含中國數據。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

參與新興股債資產利多 新興市場平衡型基金成捷徑

今年來新興市場表現已明顯領先美國等成熟市場,且全球可能正處在市場主導權轉移的初期階段,未來有機會延續數年甚至十年以上。其中科技力更加持其後市,隨著大型雲端服務商持續擴大資本支出,顯示終端需求仍相當強勁且可見度提高、更具穩定性,可預見台灣、南韓在AI供應鏈中的地位將持續受惠。

不僅如此,固定收益資產方面亦擁有諸多亮點,當成熟市場實質收益率相對偏低,甚至目前數據有高估之虞,相較新興市場債券、特別是拉丁美洲地區債券,名目收益率高且實質收益率也具有吸引力,即便可能因匯率波動影響,將提供一定程度保護。

只是新興市場幅員廣闊、潛力題材互異,此時一檔新興市場平衡型基金就成為參與其中的捷徑。富蘭克林坦伯頓新興市場月收益基金(本基金之配息來源可能為本金)結合新興市場、全球宏觀與多元資產三大管理團隊,得以深入剖析市場全貌,發掘資本利得、利息與匯兌三大收益來源。

資料來源:富蘭克林坦伯頓基金集團、富蘭克林證券投顧整理,2026/4/30。

五大優勢聚焦 一檔基金全方位掌握新興市場契機

富蘭克林坦伯頓新興市場月收益基金(本基金之配息來源可能為本金)現階段股市策略聚焦於台積電、SK海力士、三星電子等位居產業龍頭地位的AI科技股(本頁不代表對任一個股的買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的),與消費升級、產業整合、可持續的未來,瞄準新興市場四大機會主軸;債市方面鎖定具較高殖利率、轉機題材與匯兌收益機會的新興國家當地公債,同步分享新興市場AI領域及股債雙市的廣泛商機,擁有五大優勢,盡攬箇中契機。

一、基金短中長期表現優異:短中長期報酬持續領先同類型基金,在市場多空交錯下仍展現經理團隊選股擇債的前瞻力、風險控管的穩定性及韌性。

資料來源︰理柏資訊,原幣計價,採美元A股累積型股份,截至2026/4/30,同類型基金取理柏環球分類「其他平衡混合型基金」,波動風險為過去三年月報酬率的年化標準差。波動風險越低排名越前面。基金過去績效不代表未來績效之保證。

二、經理團隊經歷厚實、後援豐沛:富蘭克林為新興市場投資領頭羊之一,深耕資歷近40年,該基金更是集股債團隊資源之大成,由股票、全球宏觀投資與多元資產三大團隊共同管理,建構動態資產配置。

三、五星評等:本基金獲晨星*基金績效評等五顆星肯定。(截至2026/4/30,依據基金報酬、風險、費用等面向,評估在同類型基金中的相對表現,晨星星等評級最高為五顆星、四顆星為次高評級)

四、股債兼備的動態配置策略:4S主題緊扣股市當紅題材,精選高殖利率、擁有轉機題材及具備升值潛力的新興國家當地貨幣公債,囊括新興市場投資機會。

資料來源︰富蘭克林坦伯頓基金集團,持股截至2026/4 。以上不代表對任一個股之買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

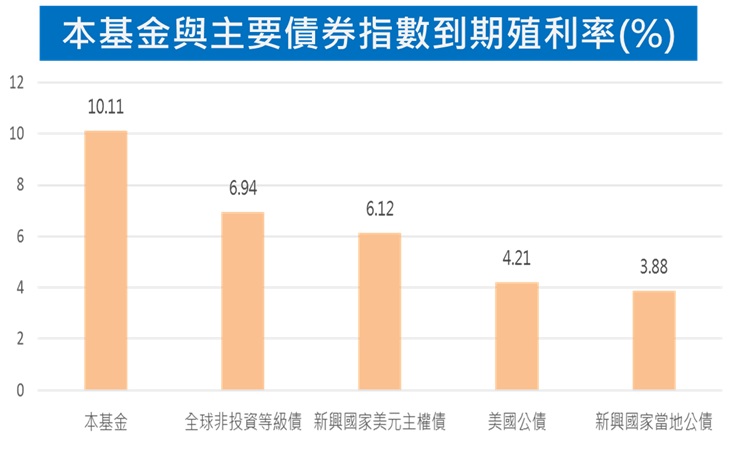

資料來源:富蘭克林坦伯頓基金集團、彭博資訊,截至2026/4月底,取彭博債券指數為例。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的 。「到期殖利率」:為基金所有持債之加權平均到期殖利率,其乃假設每一債券均持有至到期且期間所收的債息均滾入再投資計算而得的平均年收益率。納入計算之資產皆包括所有持債。基金持債到期殖利率不代表基金報酬率或配息率。

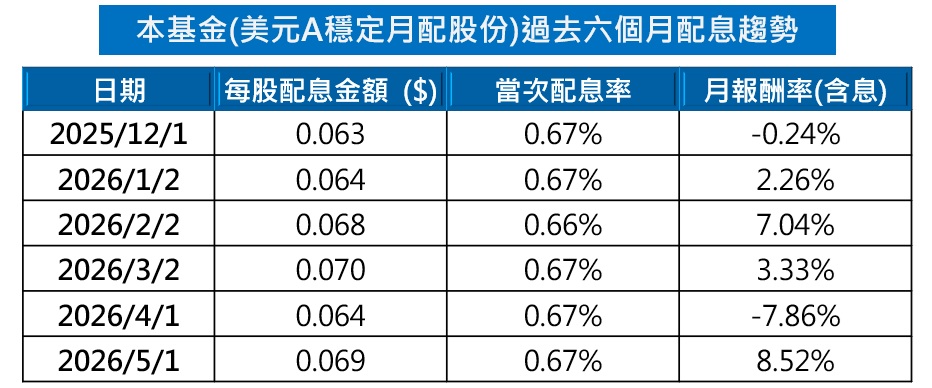

五、可持續性配息政策:經理團隊依未來市場展望與各資產收益水準評估,調整年度配息政策,以期符合投資人對配息收益的需求及期望。

資料來源:富蘭克林坦伯頓基金集團、報酬率取自理柏資訊原幣計價。當次配息率係採(每單位配息金額/除息前一日淨值)表示,月報酬率(含息)為截至除息日之前一月底含息報酬率。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。報酬率資料來源均為理柏資訊、原幣計價。基金過去績效不代表未來績效之保證。【穩定月配股(Mdis-Plus)】及【月配股(Mdis)】皆為基金的配息可能由基金的收益或本金中支付,惟目前【月配股(Mdis)】實際收益分配係以配發債息收入及股息收益為主,並不分配資本利得。【穩定月配股(Mdis-Plus)】因股份英文名稱帶有Plus係指配息預定以固定配息率方式提供,依照基金投資組合產生的收益來源致力維持每月較穩定的配息率。本基金公司將定期檢討基金配息金額與配息率是否有調整必要,以避免分配過度而侵蝕到本金。檢視內容主要包括當期收益率與到期殖利率預估以及投組的股利率、經理團隊股債市展望及操作調整等。

【富蘭克林證券投顧行銷資訊】

【富蘭克林證券投顧獨立經營管理】

<本文提及之經濟走勢預測不必然代表本基金之績效><本頁不代表對任一個股的買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。>

新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。中國警語:境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。本基金之主要投資風險除包含一般固定收益產品之利率風險、流動風險、匯率風險、信用或違約風險外,由於本基金有投資部份的新興國家債券,而新興國家的債信等級普遍較已開發國家為低,所以承受的信用風險也相對較高,尤其當新興國家經濟基本面與政治狀況變動時,均可能影響其償債能力與債券信用品質。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。

基金配息不代表基金實際報酬,且過去配息不代表未來配息。基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。本基金進行配息前未先扣除行政管理相關費用。本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(http://www.fundclear.com.tw)下載,或逕向本公司網站(http://www.Franklin.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。主管機關核准之營業執照字號:114金管投顧新字第018號 台北市忠孝東路四段87號8樓 電話:﹝02﹞2781-0088 傳真:﹝02﹞2781-7788 http://www.Franklin.com.tw。