「中間選民」在哪裡?

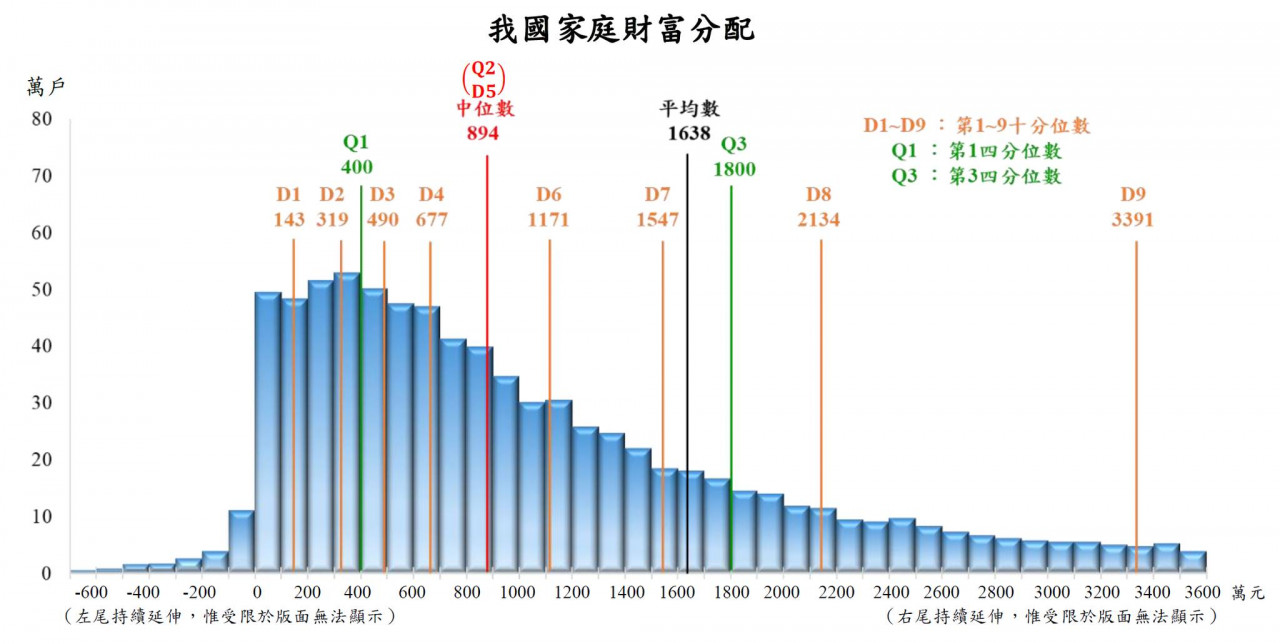

在月薪約4~5萬以及家庭財富淨值在800~900萬這裡。這個家庭財富淨值包含了房地產,所以意思是很難變現的自住房。這8、9百萬就是看得到、吃不到,然後你還得每個月還房貸。

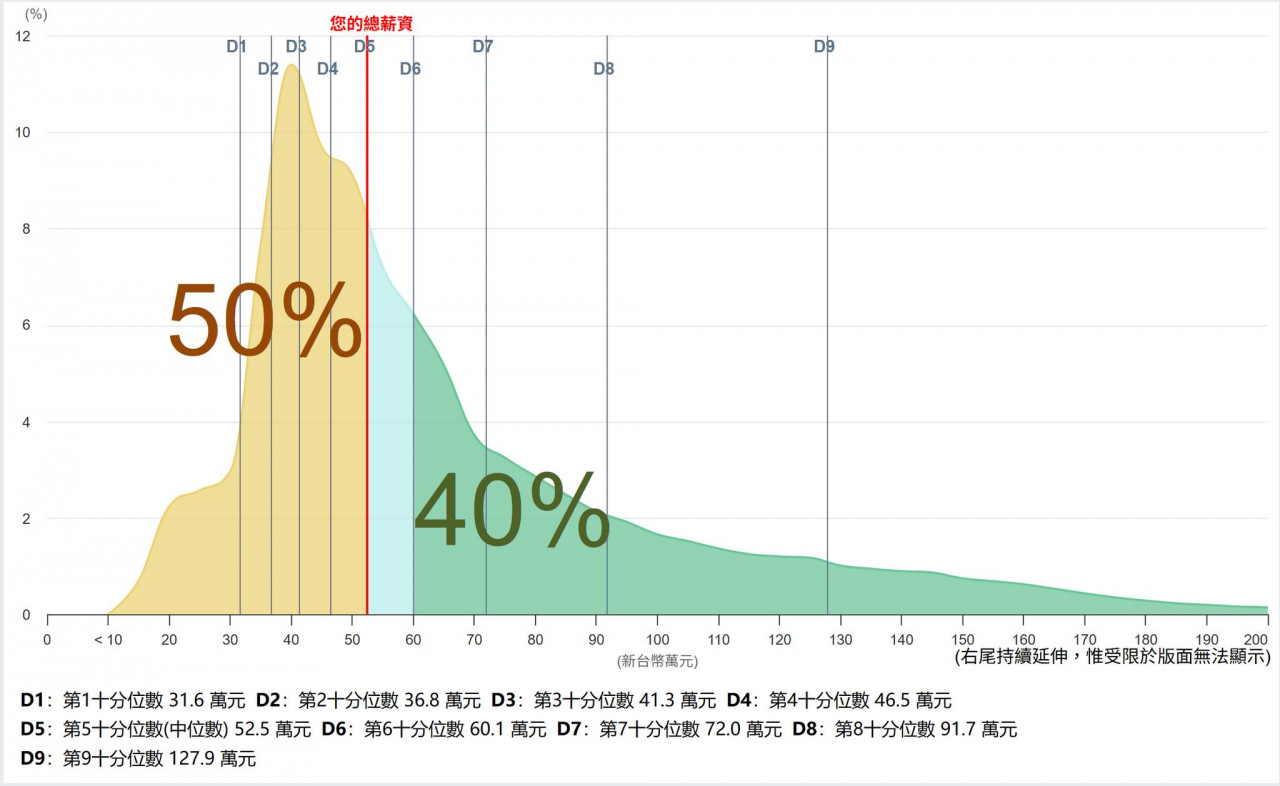

看看這兩張圖你就會發現,那種年收300萬或是身家上億的「強者我朋友」這種都市傳說的比例相當少。絕大多數台灣人其實都還在每個月的帳單中糾結。這會造成什麼現象?很難看長期。

資料來源:行政院主計總處

資料來源:行政院主計總處

還在用股息Cover你的每一天?

這道理很簡單,如果每個月的收支都剛剛好打平,了不起能剩一點錢定期定額。但很難看到財富自由的那一天。這時候如果突然來了一小筆錢,例如買到一張飆股或是中了小樂透,還是政府突然說要普發現金。對廣大的「中間選民」來說肯定是加分。

所以為什麼你講投資要看長期複利,不要被那些高股息ETF吸引。每個月多那幾千、一萬的,長期下來不能累積出大財富。大家卻寧可追投資網紅說的「安心最重要」或是「股息cover我的每一天」。

2、30年後累積幾千萬有屁用

什麼二、三十年後可以累積幾千萬有屁用嗎?現在就要有短期收入可以幫我繳貸款,等我六、七十歲才有錢能幹嘛?大家懂了嗎?通常是有餘裕的人才比較能接受長期思維。當你不需要那些短期收入,才會開始思考更長遠的目標。

不要去怪那些被短期收益吸引的朋友,因為沒有餘裕就無法做更長遠的規劃。對於沒有餘裕的人來說,眼前的帳單能被解決,絕對比去期待長期報酬來得有意義。

但反過來說,你去看真正財富自由的人,他們的思維是偏向於接受短期收入,還是長期報酬?扣除中樂透、繼承遺產或是突然土地都更變土豪的。很多成功的企業家或是投資人,總是會放棄眼前的短期收益,著眼於未來的長期複利報酬。

或許你對於我上面寫的感到不認同。沒關係,你可以認為你是對的。但如果你願意靜下心來好好看這兩張圖,我相信你會有不同的體悟。

延伸閱讀:股息再投入、張數變多未必好?「秒填息」竟是長期投資陷阱...存股族必懂:30個高股息ETF常見迷思大全

作者簡介_Jet Lee

指數投資忠實擁護者。經營臉書粉絲團「Jet Lee的投資隨筆」

本文獲授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果

_20250717165942.jpg_280x210.jpg)

_20250707145538.jpg_280x210.jpg)