不少人在準備退休之際,都會思考:勞保退休金60還65歲領划算?勞保老年年金選錯還可能少領100萬!隨著超高齡社會來臨,勞工退休金規劃成為全民熱議話題。

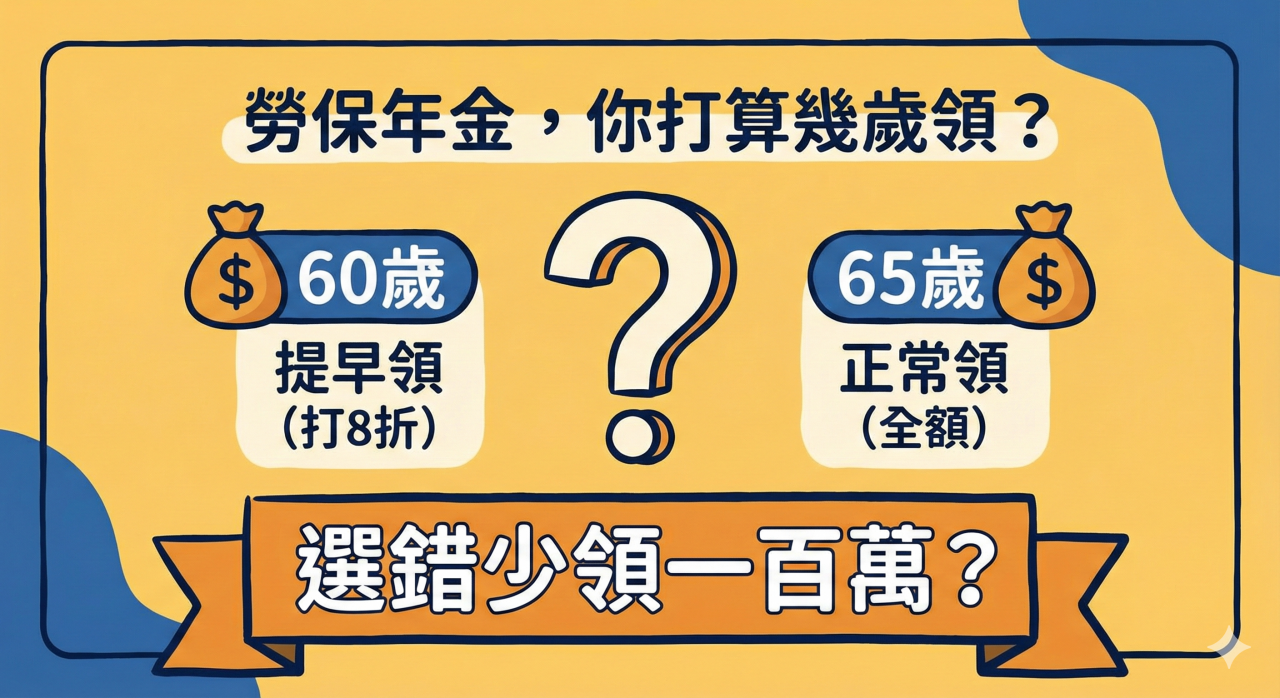

勞保老年年金究竟該選在 60 歲「提早領」,還是撐到 65 歲「正常領」?這場攸關百萬退休金的賭局,專家指出關鍵在於一條隱形的「黃金交叉線」:83 歲。

若沒有把握活過這個歲數,提早落袋為安或許是更佳選擇。

職場金字塔揭密:雇主扛重擔,勞保CP值高

在探討何時領之前,必須先釐清勞工的付出成本。儘管健保費會隨著薪資無限攀升(天花板高達 31.3 萬元),但勞工最關心的勞保費用,在月薪45,800元時即到頂,這意味著即便高薪族群,其勞保費負擔也不會無限上綱。

加上勞保費率中,員工僅需負擔20%,其餘由雇主(70%)與政府(10%)分攤,這使得勞保年金成為勞工職涯中「槓桿效益」極高的保障。

殘酷二選一:60歲 vs. 65歲

然而,繳得少不代表領得輕鬆。面對2026年起勞保老年年金法定請領年齡全面調整為65歲,勞工面臨抉擇:提早5年領(打8折)或正常領(不打折)。

以一位年資 30 年、投保薪資達最高級距 45,800 元的資深勞工「老陳」為例進行試算:

方案 A(60歲提早領):每月可領約17,038 元。

方案 B(65歲正常領):每月可領約21,297 元。

表面上看,方案 B 每月多領了4,000多元,似乎較划算,但魔鬼藏在細節裡:方案A的老陳因為早領了5年,在 65 歲時口袋裡已經累積超過102萬元現金。

.png)

關鍵數字:83歲以前「提早領」勝出

方案B的老陳若想追平這100多萬元差距,需要花上約20年的時間。換句話說,兩者總領金額將在83歲左右發生「黃金交叉」。

理財專家分析,這不僅是壽命的賭注,更涉及三大族群的策略選擇:

1、落袋為安型(建議提早領):若自覺健康狀況一般,或擔心勞保破產風險,提早領取雖被打折,但「先拿先贏」。且若能將這筆錢投入年化報酬率4%以上的投資,效益將遠勝等待。

2、長壽賭注型(建議延後領):家族有長壽基因且手頭寬裕者,延後領取(最多可延至70歲,多領 20%)是抵抗「長壽風險」的最佳保險,避免90歲時沒錢花。

3、退而不休型:許多勞工選擇60歲領取減給年金後,繼續投入職場。此時雖不能再加保普通勞保,但雇主仍須提繳6%勞退金,形成「領年金+賺薪水+存勞退」的三重現金流。

.png)

專家提醒:通膨是隱形殺手

最後需注意的是,上述計算未納入通貨膨脹因素。現在的1萬元與20年後的 1 萬元購買力截然不同。

考量通膨與資金的時間價值,許多專家傾向建議「在身體健康允許下,提早領並妥善理財」,或許是面對高齡化與勞保不確定性下,最務實的生存之道。

本文文章、圖表由Gemini生成編輯後製,本文不授權媒體夥伴

_20260116085930.jpg_280x210.jpg)

_20260122153952.jpg_280x210.jpg)