編按:面對退休,你真正需要擔心的,從來不只是「存到多少錢」,而是這筆退休金能不能撐20~30年。許多人以為只要配置高股息ETF、靠殖利率過生活就能安穩退休,但現實是——配息不穩、資產波動劇烈,加上通膨侵蝕購買力,光靠股息遠遠不夠。真正關鍵在於:退休前最後 5年如何調整資產配置?股債比例怎麼轉換?遇到股災時該怎麼辦?4% 提領率到底可不可靠? 財經作家雨果以完整模擬與真實數據,揭開「退休後資產分配」的最終解答。

當你的資產配置與再平衡方式成功幫助你達到你需要的退休金時,你能不能沿用同樣的資產配置方法,在退休後繼續提供你所需要的生活費呢?

我在書裡習慣用股票與債券配置的方式來追求資產增長,慣用的配置比例是80;20或是70:30,在正式退休之前,我會建議在退休前幾年開始進行資產比例轉換。過去投資書籍裡的建議是依據年齡來調整股票與債券的比例,譬如用100減去你的年齡,在30歲的時候,股票比例就佔7成,60歲的時候,股票比例就佔4成。

但我認為,只要你所投資的是幾年內用不到的閒錢,是專門針對退休金所做的投資,不管你當時幾歲,你應該可以用比較積極的資產配置比例來追求資產增長,所以我會一直使用80:20的比例來投資股票與債券,直到退休前5年,因為我無法承受在退休前發生資產減損一半的情況發生,所以我需要開始調整為較保守的資產配置方式。

所謂保守的資產配置方式,就是降低波動度較高的資產,將資金轉移到波動度較低,可以提供比較高的配息/利息的資產上。

退休前股債調至55波 高股息、市值型也是各半

譬如,我可能會每1~2年就減少股票比例10%,將資金轉移到債券,直到我確定要退休時,會將股票與債券的持股比例調整到50:50的配置,而且也會將海外券商的部份美股持股移轉回台灣的複委託,並調整台灣持股的性質比例,譬如會提高高股息ETF的資金比例到一半,另一半繼續投資在指數型ETF。

這麼做有幾個目的,一是希望減少海外券商的資產比例,以免人突然離世後,這些資產拿不回來;二是希望提高資產能產生利息與配息的比例,降低需要賣股票換現金的機會;三是逐步降低資產波動度,在接近退休時間前,不要因為股市大幅漲跌而嚴重影響原訂的退休計畫。

如果最後這5年都沒有碰到股市大跌,也能順利的將資產配置做好轉移,不需要實現大幅虧損,這會是最理想的狀態。但同時也需要有心理準備,若剛好退休前1~2年碰上股市回檔30%~50%的股災,資產減少很多,就必須要有延後幾年退休的準備。

這時候我會趁股市大跌時調整回原本的資產配置比例,將債券比例降低(賣出債券),並恢復股票比例至70%~80%(在股市大跌時買回股票),待股市回漲後再重新調整股債比例至退休後需要的配置狀態,這過程可能需要3~5年。

如果是退休後才碰到股市大跌,這時你無法採用上述的方式,差別在於前者還有工作收入來支付生活費,退休後就失去了這一筆現金來源,退休金產生的被動收入可能是你唯一的收入來源,若如前例直接調整比例,會直接影響到你每年的生活費。

而且退休後還有好幾十年的生活,不可能期待永遠都不會碰到股市大崩盤,所以你必須要先準備好一套方法,在未來的退休日子裡,不管股市是漲是跌,在甚麼時候碰到股市崩盤,你都可以用同一套方法應付退休後生活費的需求。

.jpg)

▲退休金怎麼規劃才安心?退休後遇到股災,要如何安穩到老後?

千萬別因為怕崩盤 重壓債券、高股息

建議你在退休後的資產配置,千萬不要因為想避免資產的波動,而大比例的持有債券或是高股息ETF,因為你在退休後花費所領到的債券利息與高股息ETF的現金配息時,你的投資本金價值會隨著通貨膨脹下降,現在帳上的2,000萬本金與100萬的配息,其價值與20年後的2,000萬本金與100萬的配息完全不同。

即使你很幸運的可以每年都領到100萬配息,本金也都沒有虧損的維持在2,000萬,但你在20年後的消費力就只剩現在的一半了,所以你需要的是本金與配息都能每年隨著平均通貨膨脹成長,理想是抓3%,也就是20年後的本金應該要變成3,612萬,年領股利/利息應該要有180萬。

要達到這樣的成長,光靠保障本金的債券與成長動能很低的高股息ETF是辦不到的,所以你退休後的資產配置裡一定還是要維持一部分比例的資產是較有成長動能的投資指數型ETF,透過指數型ETF的股價成長來帶動你的資產成長來趕上通貨膨脹率,這也是為什麼我退休後的資產配置會是一半股票一半債券,而股票裡的高股息ETF比例也不會超過一半。

所以,你也應該有心理預期,來自利息與配息的被動收入每年都不一樣,退休本金因為股市漲跌也會每年都不一樣,你不該期待每年都只靠股票配息與債券利息就能生活,偶爾也會有需要賣股票換現金的必要,這時你就應該要認識4%提領率的概念。

低利率時代 4%法則失敗率越來越高

我在《聰明的ETF投資法》這本書已教過如何計算你需要準備多少退休金,其最基本的概念就是運用由William Bengen在1994年所提出的4%法則(Journal of Financial Planning),作者提出歷史統計數據指出,在多種股債配置比例的模擬條件下,每年從退休金裡提領出4%資產來當生活費用,有非常高的機率不會用完退休金本金,詳細說明可以參考這兩篇文章:

嫺人的好日子-「退休4%法則是什麼?要用來提早退休的3個關鍵」

魯爸的財富自由之路-「什麼是4%法則(Four percent rule) ? 來計算你的退休金」

4%法則的基本概念是,以美國過去的股債配置所能達到的年化資產報酬大約是7%左右,我們只拿其中的4%當作生活費,保留剩下的3%在本金裡抵銷通貨膨脹(估年平均3%通膨),每年可以提領的4%金額會隨著本金增加而提高,理論上就是跟隨通貨膨脹率,每年增加3%的生活費,以維持每年的生活品質,如此下來,這筆退休金可以運用30年而不會用盡。

所需退休金的算法很簡單,就是用你預估退休後每年需要的生活費除以4%(等同於乘以25倍),以每年需要100萬生活費為例,4%法則所計算出來的退休本金為2,500萬元。

當然,4%法則是一個較簡化也偏理想的狀態,前面兩篇文章裡都有提到,在近10幾年的低利率年代,4%法則的失敗率越來越高,提領率已建議降低到3.5%甚至3%會更安全,但這0.5%與1%的提領率差別,可是退休金要從2,500萬增加到2,857萬與3,333萬的距離,這可是資產還需要增加14.3%與33%的幅度,勢必是須要增加/延後2~5年的退休時間。

請參考一篇遠見的文章-退休金「黃金4%法則」慘被打臉?高通膨年代得改用「這策略」!

全押高股息每年領5%?別太過理想化

雖然不確定性增加,但我認為4%法則還是一個很好的參考計算依據,因為台灣很多人會用5%的股息殖利率來當作被動收入來源,樂觀的以為本金1,000萬元就可以每年領到50萬元生活費,並以為每年都可以穩定的領到同樣金額的現金股利。

這種投資方式與退休金計算方法,失敗的機率比4%法則要來的高得多,若你原本認為以5%殖利率的股息當被動收入就足以支付應付退休後每年的生活費,那4%法則絕對比你原本認知的方式更加安全可靠。

存股0050+0056 3種情境試算退休金

接下來,我會用4%法則來模擬計算,若我需要每年提領100萬的現金當生活費,累積到2,500萬的退休金投資股市,是否就真的可以安心的退休呢?我在書中也曾提到,不只工作時需要準備生活備用金,在退休後更需要有一筆生活備用金,而且金額需要比工作時還要多很多,我會將我這個想法,實際套用在三種不同模擬計算方式裡,讓各位看看有沒有額外準備生活準備金的差別。

文章中會有很多表格、數字、與計算,若你對於這些數字表格很頭痛,沒關係,可以略過計算細節,直接看文字內容與各方法的結論即可。

完整計算細節請見文章連結:退休金的投資規劃與資產分配

在我們所認知的4%法則裡,投資資產平均要能帶來年化7%的投資報酬率,保留3%投資本金來應付通貨膨脹之餘,只能從投資資產裡提領4%來當作生活費,以求被動收入可以源源不絕,投資本金可以不在30年內用盡。

但投資股市不太可能每年都為我們穩定帶來7%的投資報酬率,我用0050與0056的持股來實際模擬計算一下,可以清楚看到,每一年能領的現金股利落差很大,排除2008年的0056不配息,從一年57萬到一年138萬都有,11年的配息紀錄裡,年領股息低於100萬的年度有6次,超過一半。

過去很多人說把退休金拿買高股息個股或是高股息ETF,每年領5%現金股利,就可以安穩的過退休生活,這個理想情況是不存在的,每年的股息都會不一樣,除非你的本金大到讓你每年領的股息都遠高於你需要的生活費。

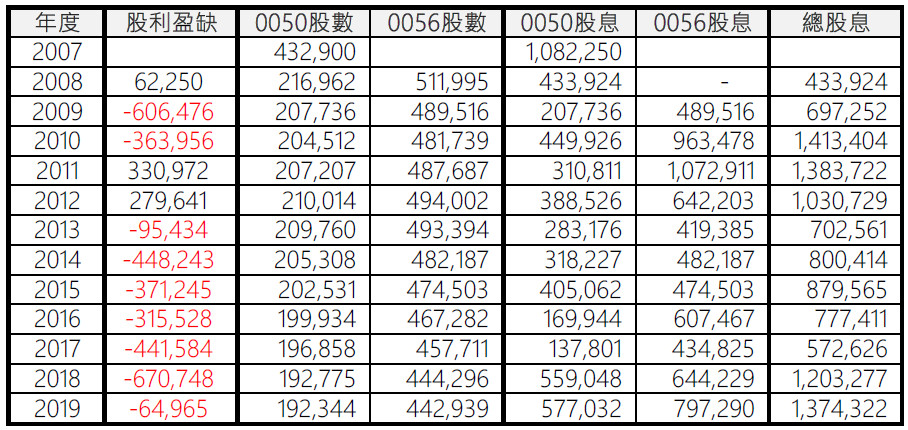

情境一:

如果依照傳統的方法,每年都從股市提領生活費,現金股利不足的部分用賣股換現來補足,從第一種方法(以4%提領為原則,每年由股市提領生活費)可以看到,持股數量會一直減少,除非碰到一次現金股利發很多,才有機會買股來增加股數,否則就只是看持股減少的速度快慢而已,20~30年下來,看著持股數一直減少,真的會擔心。

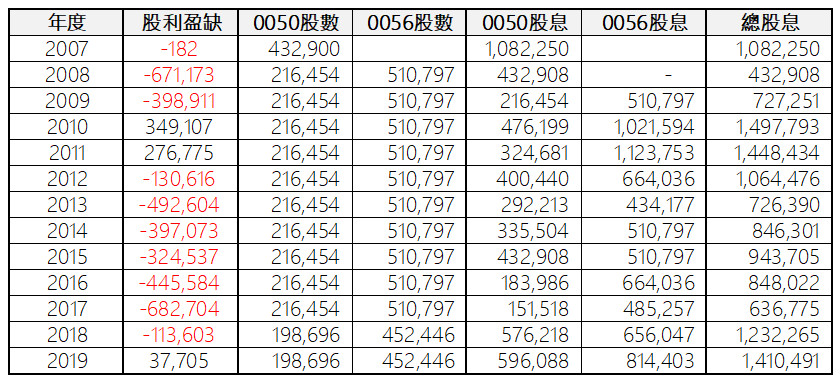

情境二:

若是用第二種方法(多準備3年生活準備金,生活費由準備金提領,當準備金不足次年生活費時才賣股補足準備金),加上一筆生活準備金,就可以大大減少需要賣股的機會,只要能減少賣股,將來能領到的現金股利就有機會比較多,正向循環,也就能減少往後因生活費不足而需要賣股的機會,把退休本金減損的速度減緩。

而且套用台股2007年至2019年的數據,模擬演算,另外準備一筆生活準備金的好處是,我們有10年的時間不需要賣股票,這筆生活準備金每年都還會有現金股利的補充,減少速度不快,退休後的生活心理壓力相對會小很多。

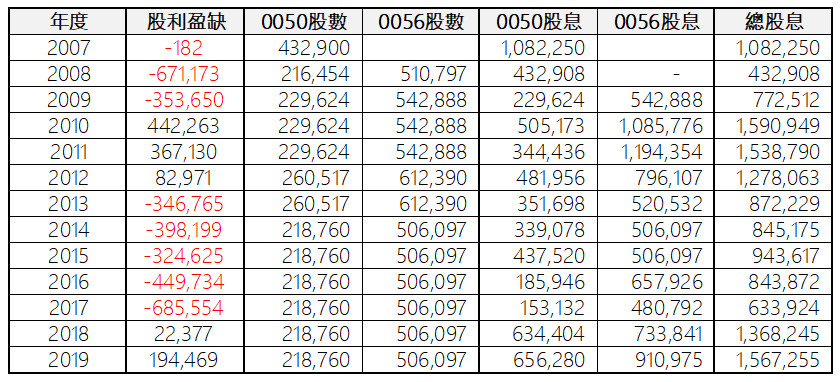

情境三:

若稍微貪心一點,為長遠的持股數量打算,採用第三種方法(同樣多準備3年生活準備金,生活費由準備金提領,但若當年股市下跌超過10%,當年股利優先買股,不補入生活準備金,當準備金不足次年生活費時才賣股補足準備金),趁股市大跌的時候加碼買股,可以讓我們的持股數有效增加,而這筆買股的資金就來自於「被動收入減去現金股利」。

雖然生活準備金相對的會消耗得比較快,但增加持股數也是為未來做更好的準備,越多持股就能帶來越高的現金股息,越高的現金股息就能減低需要賣股換現的機會,雖然心理壓力更大一點,但長遠看來是更有利的。

其實,最大的癥結點並不是哪一種方法比較好,而是退休時準備的本金夠不夠多,如果我們採用的不是4%提領率,而是3.5%提領率,換算反推後,需要的退休本金就是約2,857萬元,這個本金套用在方法一裡,現金股利少於每年所需生活費的次數就少了很多,需要賣股換現的金額也低很多,到2019年結算時,投資本金還可超過加計通貨膨脹後的應有投資本金金額。

若是採用方法二,也將退休後的投資本金提高到2,800萬,在這統計的13個年度裡完全都不需要賣股,生活備用金也一直維持在240萬以上的安全水位,2019年底結算的投資本金還比應有投資本金金額多出大約350萬元,方法三的結果又會更好。

.jpg)

▲不想在退休後還要擔心股市漲跌影響生活費,事前做好規劃才能好好享受退休生活。

所以,4%法則只是一個參考的方向,並非退休本金達到所需年生活費的25倍就可以安然的退休,這是一個比較樂觀且簡單的算法,若不想在退休後還要每年擔心股市漲跌會影響你每年的生活費,也擔心退休金會提早耗盡,除了多準備一筆生活準備金之外,最好的方法還是提高退休時的本金,降低你的提領率。

希望以上的模擬計算對你在退休後的資產分配與規劃有所幫助,退休前的退休金準備資產規劃,與退休後的生活費提領資產規劃,應該要依據需求有所不同,除了前面範例中的股票資產,建議也要持有一些債券型資產,做好適合的資產配置。

延伸閱讀:50歲勞保一次領,他200萬全押0056...退休金每月多1萬!報酬不如預期怎麼辦?還有這招破解

作者簡介_雨果

「雨果的投資理財生活觀」粉絲團版主。畢業於澳洲昆士蘭理工大學資訊科技學士與MBA碩士,曾任電腦補習班老師,現為外商公司總經理。著作:《聰明的ETF投資法》《ETF存股》

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20251207215146.jpg_280x210.jpg)

_20251111232756.jpg_280x210.jpg)

_20251008120119.jpg_280x210.jpg)