編按:本書作者kenmo驚覺公司前輩為房貸、小孩教育費忙得焦頭爛額,突然醒悟:「領死薪水無法變有錢」。他算過創業風險太高、升遷太慢,唯有投資是最快捷進。

他以進公司4年存下的300萬日圓(約合新台幣60萬元)做本金,5年滾到1億日圓(約合新台幣2000萬元),如今已累積3億日圓(約合新台幣6000萬元)資產,擺脫社畜人生、實現財富自由。

他靠4種投資法致富:創新高投資法、股東優待供需頭吃法、財報動能投資法,以及中長期投資法,依資金規模與市場時機切換策略,靠這4招讓他滾出百倍資產。

看前輩煩惱房貸、小孩教育費,理工男驚覺:上班領死薪水不會變有錢

我是一名大學院畢業後,曾在某製造商從事研究工作的「理工男」。原本對股票投資毫無興趣,是個徹頭徹尾的門外漢。這樣的我為何會開始投資呢?

契機是我在當上班族的時候,某天腦中突然閃過了一個念頭。「這樣下去,我是無法成為富人的……」

在公司聽著前輩們談話,感覺兒女的教育費和償還房貸讓他們很辛苦。這樣下去,我完全不覺得自己將來能成為富人。

當上班族一路做到退休是一段的漫長旅程。而在那之後等待我的,是一個絕對稱不上是富裕的老年生活。繼續這樣的日子,在未來等我的肯定是那樣的人生。這樣的人生,真的沒關係嗎?

現在領取老年年金的年齡不斷延後。當自己年老時,可能要到70歲或80歲才能領取老年年金。

一個人生活的話還勉強夠用,但未來如果結婚生子、買了房,再加上不斷增加的教育費用……。

我對需要一直工作這點感到強烈不安,所以開始認真思考「如何才能成為富人」。

創業風險高、升遷太慢...他用60萬本金投資「滾出6千萬」財富自由

思考後,我得出要成為富人只有以下3種方法(不包含犯罪)。

1.創業

2.升遷

3.投資

「1.創業」如果成功,確實是一種能獲得巨額財富的方法。與過去不同,現在有各種籌措資金的手段,所以創業或許不能說是高風險了。

然而,我不認為像我這樣的平凡人會有那種經營能力,而且我也沒有事業構想,無法想像該如何雇用員工並擴大組織,從中獲取巨大的回報。那對我來說,背負債務的風險反而更高。

既然這樣,身為上班族的我靠「2.升遷」會不會是更現實的方法呢?其實這當中存在著時間上的風險。在有數萬名員工的大企業中,想透過競爭升遷到一定位子,就必須用相當長的時間。

在獲得穩定職位的同時,年收入或許可以上看1000萬日(約合新台幣200萬元)或2000萬日圓(約合新台幣400萬元)。但看看周圍的前輩和同事,我沒有信心自己能在升遷競爭中勝出。

就算最後升遷成為社長獲得更高的收入,也會需要花上20年或30年的漫長歲月。如果想要短期獲得億日圓級的資產,這個方法的確不太現實。

相較之下,從風險與回報的平衡和所需時間來看,要建構數千萬到數億日圓級的資產,「3.投資」似乎是最合理且最有可能實現的方法。

我在學生時代就很擅長數學,計算能力也比其他同學突出。我能輕易想像所謂的「投資複利效果」,所以我認為投資或許是成為富人的捷徑。

於是我捨棄了「1.創業」、「2.升遷」,將目標鎖定在靠「3.投資」成為富人。

因此在進公司第4年時,我決定用至今存下的分紅300萬日圓(約合新台幣60萬元)當作本金開始投資。

從結論來說,除了最初的300萬日圓(約合新台幣60萬元),我沒有再追加投入任何資金,成功實現了「5年資產1億日圓(約合新台幣2000萬元)」。

之後,我在資產達到2億日圓(約合新台幣4000萬元)時辭去公司工作,截至2025年3月,我手上的資產大約有3億日圓(約合新台幣6000萬元)。

60萬起家沒再追加資金,他靠4投資策略資產翻百倍

再次強調,我的本金只有最初的300萬日圓(約合新台幣60萬元),後續沒有追加任何資金。

雖然也有人推薦將薪資所得盡可能投入股票的「入金投資法」,但我則是把薪資用於生活費或興趣上,沒有追加投入半毛錢。

在資產突破3000萬日圓(約合新台幣600萬元)時,我獲利了結拿回初始本金300萬日圓(約合新台幣60萬元),後面只靠股票投資的收益滾到3億日圓(約合新台幣6000萬元)。

我依據資產規模,階段性提升、調整投資方法,穩健增加本金,在短期間內擴大了資產規模。

我在投資股票的同時,目前還主辦「湘南投資讀書會」供一般投資人交換資訊,也舉辦了企業的投資者會議與投資人交流會。

我絕對不是什麼「投資天才」。我可以說是「普通上班族」在有限時間內學習投資,一邊工作一邊累積資產的典型案例。

當然,投資伴隨風險。我下定決心「要在5年內把資產滾到1億日圓(約合新台幣2000萬元)」,所以最初1到2年我在風險管理的同時,也做了一些風險較高的投資。

相較於「花30年滾到1億日圓(約合新台幣2000萬元)」,「5年內滾到1億日圓(約合新台幣2000萬元)」的風險確實比較高。這一點請務必理解。

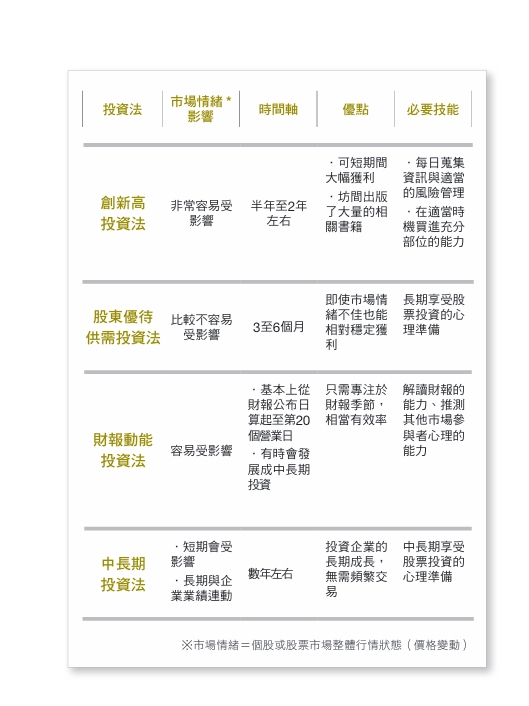

我推薦的投資法有4種:「創新高投資法」、「股東優待供需投資法」、「財報動能投資法」和「中長期投資法」。

1.創新高投資法

這是美國知名投資家威廉.歐尼爾(William O’Neil)所提倡的「動能投資」,專注購買股價具有上漲勢頭(動能)的個股,以追求後續的上漲空間。

基本做法是在股價「創新高」,也就是突破年內或去年的高點時買進,然後在股價順勢噴出後賣出。

投資的條件:突破過去52週的高點。分析股價創新高的理由(大熱賣商品、大受歡迎服務、新經營團隊的改革等),如果股價有望續漲就買進。

參考買進的時間點:本益比(PER)10到30倍轉虧為盈時不在此限)。股價淨值比(PBR)不設基準。

參考賣出時間點:股價2倍、本益比50倍、半年到2年左右

2.股東優待供需投資法

利用「股價會在股東優待權利確定日(除權息基準日)過後下跌,然後隨著股東優待權利確認日的接近而上漲」的行情特徵,搭便車獲利的投資法。

雖然名稱裡頭有「股東優待」4個字,但因為在獲得優待前就賣出股票,所以基本上不會有優待。這個方法純粹就是賺優待股的漲幅。

投資標的條件:觀察既往的K線圖,挑選股價越靠近股東優待的「除權息基準日」越是上漲的個股。

參考買進時機:股東優待的「除權息基準日」前3至6個月,行情整理股價下跌時。

參考賣出時機:股東優待的「除權息基準日」前2週至1個月,比這更早也無妨,只要股價急漲就提早獲利了結。

3.財報動能投資法

利用企業的財報亮眼股價就會上漲的傾向,從中獲利的投資法。如前所述,「動能」(Momentum)也稱為「勢頭」或「慣性」。股價因為財報亮眼而出現上漲動能,所以才會如此命名。

投資的條件:財報出現驚喜時機購入。業種、業態、市值或本益比等無相關基準。

參考買進時機:財報公布的下一個營業日至3個營業日內。

參考賣出時機:財報公布後20個營業日,目標獲利為漲幅10%至30%。 「3個月」、「6個月」、「9個月」、「1年」後進行買賣判斷。

4.中長期投資法

發掘尚未受到關注的「價值股」,中長期持有並期待股價上漲的投資法。

除了企業公布的財報外,還能透過投資者會議、展覽會、《公司四季報》(東洋經濟新報社)等各種管道蒐集資訊,找出今後有前景的股票。

投資的條件:市值約50億至300億日圓。上市1年至5年內。挑選股價在3年內有翻倍潛力的企業。

參考買進的時機:本益比10到30倍。股價淨值比不設基準。

參考賣出的時機:「買進理由消失時」、「股價短期暴漲」或「出現其他想買的股票」時賣出。

▲方舟文化提供

作者簡介_kenmo(湘南投資讀書會)

1982年生於日本愛知縣。畢業於大阪大學研究所資訊科學研究科,之後進入東京證券交易所一部(現東證 Prime 市場)上市的大型製造公司,擔任研究員。

2011年,他以4年間存下的300萬日圓(約合新台幣60萬元)為本金開始股票投資,在未追加任何資金、仍為上班族的情況下,僅花5年便累積出1億日圓(約合新台幣2000萬元)」資產,如今資產規模已達約3億日圓(約合新台幣6000萬元)。

2018年,他創立了「湘南投資讀書會」,旨在促進個人投資者之間的資訊交流。

2023年,他考取了中小企業診斷士資格(相當於中小企業顧問的國家資格),並辭去任職長達15年的公司職務,創立法人組織,開始投入企業IR(投資人關係)支援與經營諮詢等業務。

目前除了持續投資股票之外,亦積極從事演講活動,並主辦多場企業的IR說明會。

本文摘自方舟文化《5年內打造1億資產的逆襲方程式:普通上班族也能做到,無痛複製4大投資策略,突破薪水牢籠、資產放大100倍!》

_20260106174443.jpg_280x210.jpg)

_20251231144458.jpg_280x210.jpg)