編按:2026年不少銀行祭出數位帳戶高利活存,其中有兩家銀行新戶最高衝到15%,一般戶也有2%以上水準。只要善用額度分配配置,每月利息甚至能比定存多出近2,000元。

財經Youtuber懶錢包一次整理今年數位帳戶高利活存條件、額度與試算,教你怎麼存,才能把「零風險」的利息領到極大化。

農曆新年將至,上班族打拼一年,年終獎金應該也陸續入袋了。不知道你對今年的數字是否滿意?無論如何,年假還是要好好放鬆,而手上的這筆錢,也值得好好規劃。延續懶錢包頻道傳統,這一集主題就是—— 2026 年存錢懶人包。不管是薪水、獎金,還是年終壓稅前的資金,都能幫你放大效益。

投資有賺有賠,股市是左手換右手;但把錢放在銀行,利息可是「多生出來」的。與其預測市場,不如把握當下的高利環境...

第一招:定存無腦賺

我查了全台 30 多家銀行公告利率,以一年期定期儲蓄存款來看:機動利率:約 1.75%、固定利率:約 1.725%。

假設你有 100 萬元,全部做一年期固定利率定存:一年利息:1萬7,250 元,平均每月約:1,438 元。

如果放在一般活存帳戶(利率約 0.8%):一年利息:約 8,000 元;每月約:667 元。顯然,定存勝過活存。

不過缺點也很明顯——資金被綁一年,提前解約會打折。所以,還有更聰明的選擇。

第二招:高利活存

高利活存的優勢在於:

✔ 利率比定存高

✔ 資金可隨時動用

✔ 線上開戶超方便

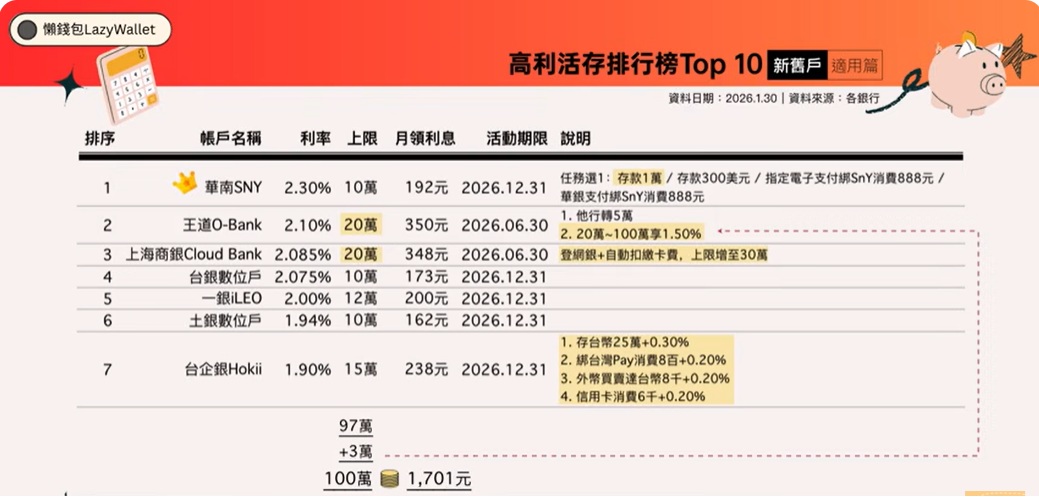

我把2026年高利活存整理成懶人排行榜(僅計算基礎利率,排除難以達成的任務)。

人人適用百萬配置攻略:月領1701元利息

若排除任務較難帳戶,把 100 萬元分散存入多家高利活存帳戶:平均每月可領約 1,701 元,比定存的 1,438 元還多,而且資金更自由。

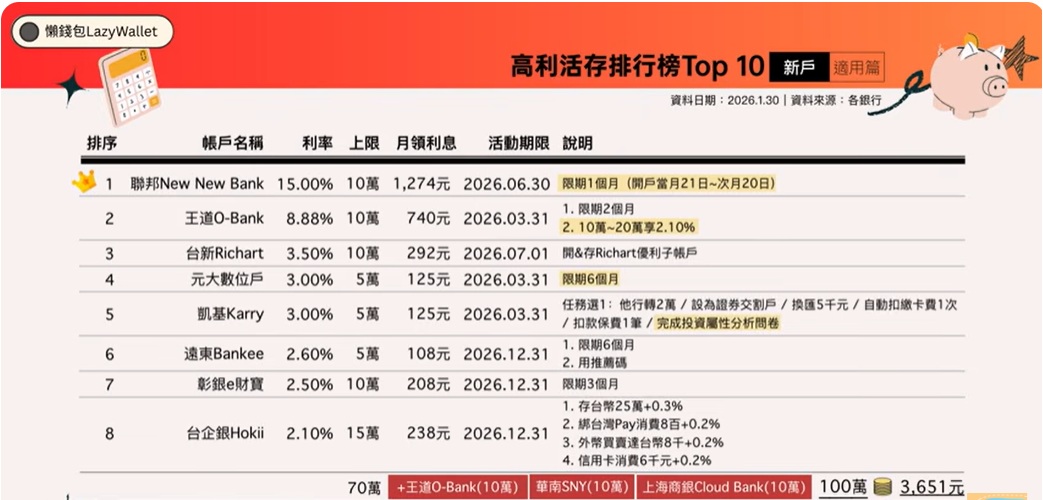

新戶限定高利活存 最高享有15%利率

如果你是新戶,利率更香。

新戶100萬配置攻略:月領3651元利息

將 100 萬元分散配置於新戶優惠利率帳戶:平均每月可領約 3,651 元,幾乎是定存的 2 倍以上。

編按:樂天銀行新戶優惠最高也有 15%,期限僅 10 天(額度為5萬元),之後至次月底利率為 2.8%。

高利活存無上限攻略:懶人大戶看這裡

如果你不想開一堆帳戶,或資金超過額度限制,可選擇「無上限」活存帳戶。

雖然利率略低於定存,但勝在:

✔ 不綁約

✔ 可隨時動用

✔ 無額度上限

怎麼選?看你的資金用途:

短期不動用 → 定存

資金暫停泊、隨時可能投資 → 高利活存

資金龐大不想開太多帳戶 → 無上限活存

當然,也可以定存+高利活存搭配使用。

台灣有中央存款保險保障,每家銀行的保障上限都是 300 萬元,活存、定存都是適用,也不需額外保費。所以資金若超過 300 萬元,建議分散至不同銀行。

理論上,把高利活存帳戶「開好開滿」最賺。但誠實說:開 7、8 個帳戶,記密碼、解任務、關注活動其實也不算太懶。所以最重要的是量力而為,可以用利率高、上限高、期限長、任務簡單作為篩選原則,雖然少賺一點利息,卻能省下大量心力,也是一種聰明選擇。

2026 年,央行利率仍在高檔,不論你是保守存錢族,還是資金暫時停泊的投資人,都能善用數位帳戶的高利活存,零風險無腦賺,每月多領 2,000~3,000 元利息也不錯。而且不用跑實體分行,線上開戶即可完成,把存錢的效益放到最大。

本文已獲作者授權轉載