編按:本書作者桶井道長期深耕投資領域,投資資歷26年,47歲就擁1億日圓(約合新台幣2千萬元)資產、每年配息120萬日圓(約合新台幣24萬元),實現FIRE(財務自由、提早退休)。今年53歲的他資產已達2.7億日圓(約合新台幣5300萬元),每年配息達307萬日圓(約合新台幣60萬元)。

他將自身的投資心得化為理財小說,故事主角真治是65歲的零存款大叔,卻意外獲得重返30歲的機會,但他必須在期限內累積1億日圓(約合新台幣2千萬元)資產,否則就會被凶猛的花園鰻吞噬。

幸運的是,第二次人生裡的他遇見了改變命運的貴人:投資前輩「桶狹間」。45歲的桶狹間已累積1億5千萬日圓(約合新台幣3千萬元)資產,成功達成FIRE,他帶領真治建立儲蓄、投資、複利的觀念,強調「定期定額投資、長期複利」是累積資產的關鍵方法。

投資股票不靠聰明才智,關鍵在於持續買進、長期投資

決定開始學投資後,真治約桶狹間前輩見面。

真治向桶狹間前輩報告自己的省錢生活進行得很順利,希望前輩能開始教他。

「方法?只要買股票就好啦。」

「呃…請問要去哪裡買股票?」

「要從這麼基本的地方開始嗎!」

桶狹間前輩笑了。這令真治感到有一點火大,就是因為不懂才要請教他啊。

「任何人都能買股票,一點也不難。只要在網路上開設證券戶和NISA帳戶(編按:免稅投資帳戶),定期定額S&P500或全球股票指數型基金就行了。這種事只要Google或翻一下書就能馬上知道,為什麼不自己查?」

真治聽得一頭霧水。自己的確沒有對投資做過任何研究,只想著依附桶狹間前輩,照前輩說的投資。問題是,桶狹間前輩為何突然這麼疾言厲色…

「別以為我在跟你開玩笑,我有一半是說真的。自從有了新NISA,不管認不認識,幾乎所有人都拜託我教他投資。老實說,我真的覺得很煩。坊間有很多教人投資的書,網路上也充斥著與投資有關的資訊。明明可以靠自己學習投資,卻不願意自己學的人真的太多了。」

「……好的。我會努力學習。」

「嗯。因為有些細節只要自己查就能解決了。例如開設證券戶這種事務性的前置作業,請自己研究。凡是會使用網路的人,都能靠自己查到。我想告訴你更重要的事。」

「謝謝前輩。但我畢業於三流大學,頭腦恐怕不太靈光。這樣的我也能投資嗎?」

「當然可以。重點在於能不能持續投資,僅此而已。與頭腦靈不靈光一點關係也沒有。只要有不管怎樣都持續買進的決心與執行力就夠了。」

「那我就放心了!」

買什麼股票、何時進場是專業投資人要煩惱的事!普通人只需要「持續買進好股票」

「你的目標是花35年建立1億日圓(約合新台幣2千萬元)的資產對吧?」

「既然如此,就從這個月開始,把每個月存到的9萬日圓(約合新台幣1萬8千元)拿來投資。每個月一領到薪水,就從銀行帳戶轉至少9萬日圓(約合新台幣1萬8千元)到證券戶進行投資。

「能不能持之以恆,是投資能否成功的分歧點。前面也說過,幾乎所有投資人都在意要買什麼股票和購買時機,但那是專業的投資人才需要煩惱的。一般投資人只要記住『持續買進穩健的標的』就行了。」

「持續買進」有什麼好處?股市下跌怎麼辦?

「可是前輩,股票不是有漲有跌嗎?萬一買的股票下跌不就要賠錢了?儘管如此還是要持續買進嗎?」

桶狹間前輩用指尖把滑落的眼鏡推回去說:

「短期來看,股價的確會隨著匯率、經濟指標、地緣風險及政治要素而波動。」

「從長期的角度來看,企業也分成成長的企業和衰退的企業,股價隨之連動。」

「所以不論長期或短期,股價本來就會上上下下。」

「那萬一買到衰退的企業不就慘了!」

「別急,聽我說完。就算某一家企業的股價下跌,但從長期的角度來看,整體優良企業的股價一定是上漲的。」

股市短期會波動劇烈,但長期趨勢是「持續向上」

「舉例來說,足以代表美國的股價指數之一的『紐約道瓊工業指數』,這三十年成長了10倍以上。拉長到100年來看,漲了300倍左右。假設在100年前投資100圓,現在就有3億圓了。」

「好、好厲害。」

「過去30年來,每隔幾年就會發生股價暴跌的狀況,例如亞洲貨幣危機、網路泡沫崩盤、雷曼風暴、中美貿易戰爭、新冠疫情等等。可是只要花點時間,全球股市就能重新振作起來,從長期的角度來看只會不斷創新高。只要地球人口不斷增加,人類持續追求便利幸福的生活,需求一直增加,企業就會不斷成長,帶動股價隨之上漲。」

「請容我再問一次,這種事真的可以相信嗎?」

「你只能相信。」

「咦?」

「至少我相信。反過來說,正因為相信,才能持續投資。」

「我完全聽不懂你在說什麼。」

「現在不懂也沒關係。總之從長期來看,全球股價成長好幾倍是必然的趨勢。你如果想跟上這個趨勢,就必須持續買進股票。」

「…好吧。但說到底,究竟該買什麼股票?如果必須投資許多企業,不是要準備非常多錢嗎?我的存款根本無力支付吧。」

小額投資也能錢滾錢!每月投資1萬8千元,靠複利滾出2千萬

桶狹間前輩打斷真治的嘟囔:「有共同基金。」

「共同基金就是打包一籃子公司的股票。感覺就像把許多企業都放進去的總匯什錦便當。共同基金是由投資的專家選擇優良企業進行投資,所以大可放心。」

「只要購買共同基金,就能一次投資共同基金裡含括的一籃子股票。不同於個股,共同基金可以從100日圓(約合新台幣20元)開始投資,所以也不需要一大筆資金。」

「居然有這麼好的東西!」

「沒錯。所以真治,你先上網開證券戶,再從NISA戶頭定期定額的額度裡,每個月投入9萬日圓(約合新台幣1萬8千元)購買共同基金,持續35年。這麼一來,資產就會自動變成1億日圓(約合新台幣2千萬元)了。」

把錢存銀行不會變有錢,靠投資與複利「讓錢自己生錢」才會致富

「舉例來說,假如每個月存9萬日圓(約合新台幣1萬8千元),連續存35年,9萬圓× 12個月× 35年=3780萬日圓(約合新台幣740萬元)(假設沒有利息)。

另一方面,每個月定期定額投資9萬日圓(約合新台幣1萬8千元),假設年利率為5%,35年複利滾存的話,金額高達1億225萬日圓(約合新台幣2千萬元)。」

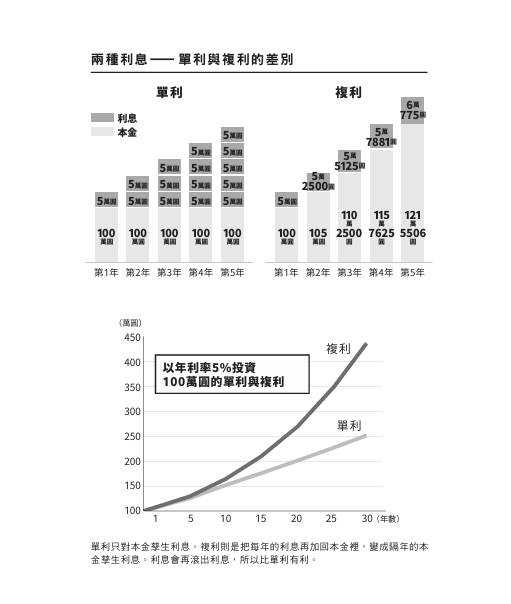

「對、對不起!複利是什麼?」

桶狹間前輩給真治看iPad的畫面。畫面中是一張往右上方延伸的圖表。

▲圖片來源:大牌出版

「所謂複利,就是利息再生利息的意思。」

「以投資100萬圓,年利率5%複利滾存為例,第一年可以領回5萬圓的利息。如果放進去繼續滾存,下次就是以105萬圓為本金孳生利息,可以拿到的利息將增加至5萬2500圓。再隔年的利息為5萬5125圓。再加上每個月定期定額投入的本金,長期下來,利息將以滾雪球的方式增加。

「只不過這只是模擬。並非每年實際一定能拿到這麼多,有時也會虧損。

「投資期間愈長,愈能享受到複利的好處。從圖表也看得出來,時間愈久,收益成長的曲線愈陡。這就是複利的威力。

「所以像你這種想長期投資的人,沒道理不善用複利的威力。即使沒有一大筆錢,只要持續買進共同基金,就能靠複利的威力成為億萬富翁。但過程中絕對不能賣掉,因為那會中斷複利寶貴的威力。」

「好神奇!複利真的好神奇!我想要長期投資了!」

作者簡介

桶井道

專業投資人、作家。投資資歷26年,並出版過6本書。

1973年出生,2020年因資產達1億日圓(約合新台幣2千萬元),且每年配息120萬日圓(約合新台幣23萬元)(稅後收入,下文同),辭去待了25年的公司,實現財務自由。

並於5年半內讓資產成長至2.7億日圓(約合新台幣5300萬元),每年配息達307萬日圓(約合新台幣60萬元)(2025年實績)。

桶井道的投資標的遍及全球個股、共同基金、ETF等等,持有超過100檔股票,並致力於盡可能不花時間、不費力的「輕鬆投資法」。

目前他一邊照顧父母(父親為重症患者,母親為癌症生存者),一邊寫作,享受第二人生。同時,他也持續透過書籍出版,及在大型網路媒體上連載文章,推廣投資。

堀田孝之/撰文企劃

書籍作家。

1984年出生。2019年從出版社離職後,存款一夕歸零。跑去當警衛,過著兩袖清風的生活,並根據這段經驗出版了《不知不覺就成了警衛》、《交通指揮累得要死漫畫日記》等書籍。

之後,由於他共著的《漫畫 3小時掌握中村天風的教義》熱銷,讓他得以擺脫零存款生活。而開始學習投資後,他的金融資產已超過250萬日圓(約合新台幣50萬元),目前正努力透過投資翻轉人生。

本文摘自大牌出版《用投資改寫命運的零存款大叔:穿越時空從零開始學理財,從一無所有到億萬富翁的大叔重生記》