我們這一代人從小被教育的劇本是這樣的:努力讀書、找好工作、拼命存錢、複利滾動,然後期待65歲退休後,靠著那筆積蓄與退休金過上無憂無慮的生活。

我們是大師級的「儲蓄者」,我們懂得延遲享樂,我們看著銀行數字增加會有快感。

但當我們登出職場,準備切換到生命執行長模式時,這個思維讓成功的劇本,突然變成了最大的詛咒。

50歲科技業好友身價破億,卻不敢退休:怕錢不夠用

我有個在科技業的老友,身價早已破億。

有次我們一起喝茶,他愁眉苦臉地跟我說:「傑西哥,我不敢退休,我怕通膨,我怕活太久錢不夠用,我怕生場重病把錢燒光。」

我看著他,50幾歲的人,身體硬朗,資產足以讓他活到150歲,但他眼裡的恐懼卻是真實的。這就是「零收入焦慮症」。

退休遇股災怎麼辦?一套「雙桶策略」避開順序風險,守住退休現金流

試想一個場景:你剛退休的第一個月,興沖沖地訂了飛往巴黎的機票,準備去實現你的 Go-Go Years 夢想。結果,就在你出發前一週,川普又出招,華爾街崩盤,台股也跌了 20%。

這時候,你的理性腦告訴你:「完蛋了,要取消取旅程嗎?我真的不想取消,但為了支付旅費,難道必須現在賣掉一部分股票變現嗎?」你的心在淌血。

你知道這時候賣股票是殺雞取卵,是把帳面虧損變成永久虧損。你的大腦杏仁核同時開始尖叫:「取消旅行!把錢省下來!不然我們會破產!」

最終,你折衷妥協把巴黎改為峇里島之旅,躲在飯店看財經新聞, 焦慮地祈禱股市回升。你的退休生活,瞬間從彩色變成了黑白;這就是知名的「順序風險」:在你開始提領退休金的初期遇到市場大跌,這是所有退休族最深的恐懼。

為了對抗這個恐懼,我們不需要複雜的對沖基金策略,我們只需要回到理財大師Harold Evensky發明的經典架構:雙桶策略(Two-Bucket Strategy),並為它加上一套現代化的動態護欄。這是一套讓你晚上能睡得著覺的低耗能系統。

退休理財靠「雙桶策略」把錢分成2桶,生活不用看股市臉色、照常出國

傳統的理財建議常說:「隨著年齡增長,要增加債券比例。」這沒錯,但它太籠統了。當你需要用錢時,你還是得面對「該賣哪一支?」的決策疲勞。

Evensky的天才之處在於,他把資產依據功能徹底切割,建立了兩個物理上與心理上都完全隔離的桶子:

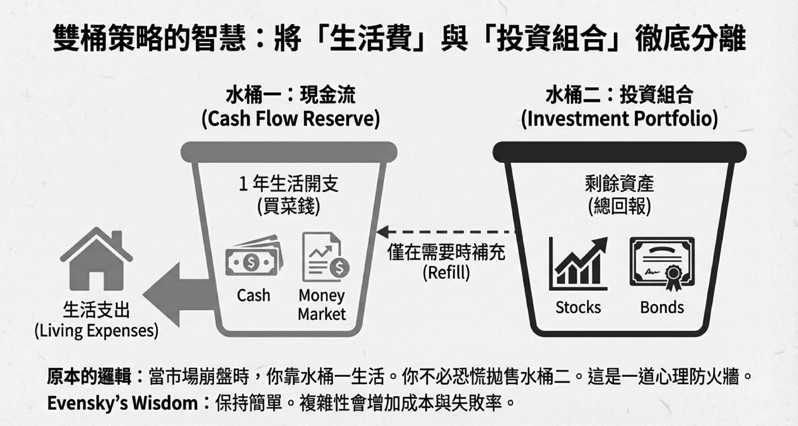

現金桶(Bucket 1)安心保險庫:負責「現在的生活」。

投資桶(Bucket 2)成長引擎:負責「未來的生活」。

這不只是資產配置,這還是心理學。

當市場大跌時,你不需要看投資桶(Bucket 2),你只需要看現金桶(Bucket 1)。只要保險庫裡還有錢,你就能照常過日子、照常去巴黎,完全不用理會外面的狂風暴雨。

▲簡單分成現金桶與投資桶的低耗能雙桶策略。(圖片來源:傑析極佳管理顧問有限公司)

這是你的保險庫,你的安全氣囊。它的任務不是賺錢,而是讓你不需要在市場恐慌時被迫賣股。

1.現金桶內容

台幣高利活存/定存:善用台灣許多數位帳戶的優惠利率,這比傳統臨櫃定存靈活且利率更好。

台灣貨幣市場基金:這是券商或基金平台常見的資金停泊站,風險極低,贖回通常只需 T+1 日,流動性極佳。

美元定存:雖然我們住在台灣,但持有部分美元現金(透過外幣帳戶或複委託買短債)不僅利率通常高於台幣,還能起到「貨幣避險」的作用。

現金水位設定:Evensky原本建議是1年生活費,但我建議再保守一點,抓「1年半到2年的淨現金流需求」。

這是你的成長引擎,它的任務是對抗通膨,並在未來30年源源不絕地把水打進現金桶。

2.投資桶內容

股票ETF:全球股票(VT)或美股(VTI)+ 台股(0050),這是引擎的動力來源,求成長。

債券ETF:總體債券(BND / BNDW),這是引擎的潤滑劑,降低波動。

投資桶配置原則:既然我們已經有了1-2年的現金在第一桶,第二桶的投資就可以更積極一點。因為這筆錢是為了支付你5年後、10年後甚至 20年後的生活。

你可以承受短期的波動,以換取長期的成長。一個典型的配置可能是60%股票/ 40%債券,甚至 70%/30%。

記住,這桶錢是拿來「養」的,不是拿來「炒」的。我們採取的是低耗能投資策略,買進並長期持有。

退休最怕賣錯股票!靠這套「紅綠燈機制」守住退休老本

現在我們有了兩個桶子,問題來了,現金要怎麼流動?這可是一套自動循環系統:

1.被動流入(Drip)【市場正常時】

投資桶(Bucket 2)裡產生的所有現金股息和債券利息,不要再轉入投資桶中,而是設定自動轉入現金桶(Bucket 1)。

這就像是山上融化的雪水,涓涓細流自動匯入你的現金桶。對於許多2000萬資產的家庭來說,光是這筆股息(假設5%殖利率= 100萬),就已經能覆蓋一年的生活費了。

2.主動補足(Refill)【市場不佳時】

如果碰上市場特殊情況,被動流入資金不足,造成現金桶水庫水位下降了怎麼辦?這時候就需要我們手動操作補足。但投資桶的組合什麼時候賣?賣多少?這就是大多數人卡關的地方。

為了避免人為的追高殺低情緒干擾,我們要引入財務規劃界最強大的防呆機制:動態護欄(Guardrails)。動態護欄機制源自於理財專家Jonathan Guyton和William Klinger的研究。簡單來說,就是為你的資產變現設定「紅燈」與「綠燈」。

我們不需要複雜的數學公式,傑西哥把它簡化為兩個直觀的信號。

綠燈情境:市場大好

綠燈訊號是當你的投資桶報酬率超過20%(或達到你設定的獲利目標),或者你的總資產創下新高。

這就是收割的行動時機,賣出獲利的股票部位(再平衡)。將獲利倒滿你的現金桶(Bucket 1),補足到2年水位。

如果補滿後還有剩,恭喜你,這筆錢就是你的體驗紅利金!去升級你的飛機艙等,去買那支想了很久的手機。

這是市場發給你的獎金,請毫無罪惡感地花掉它。

紅燈情境:市場大跌

紅燈訊號是當市場進入熊市,你的投資桶淨值縮水超過 20%。

這時候必須啟動防禦模式,可以有以下四個行動方案:

1.絕對不賣投資桶既有部位,也停止從投資桶對現金桶補貼;

2.單純消耗現金桶的庫存現金。

3.啟動通膨提領凍結,原本要隨通膨調漲的提領金,可暫停調漲一年。

4.削減非必要支出,暫時延後那些昂貴的時間桶計畫(比如巴黎之旅延後一年)。

這套動態護欄機制的精髓在於:它強迫你在高點獲利了結(補水位),並在低點停止賤賣資產(吃庫存)。

這完全站在散戶追高殺低人性的相反面,但完全符合低買高賣的投資真理。

股災「帳面縮水300萬」照飛日本,退休族靠1招「多賺20萬」遊夏威夷

讓我們用一個「老張的2022年股災求生記」的虛擬情境來說明這套雙桶策略。

老張,55歲,資產2000萬,採用雙桶策略,一年生活費抓5%(100萬)。

現金桶 Bucket 1:150萬現金(約一年半生活費)。

投資桶 Bucket 2:1850萬投資(簡化為60% VT + 40% BND)。

場景:2022年全球股債雙殺。VT跌了18%,BND跌了13%。

老張的投資桶瞬間縮水了300多萬,剩下1500萬左右。電視上的老師每天都在喊「經濟衰退」、「現金為王」。

如果老張是傳統投資者

老張會看著資產縮水,恐慌地想:「是不是該先賣一半避避風頭?」結果賣在阿呆谷。而且因為心情不好,他取消了跟老婆約好的日本旅行,每天在家愁眉苦臉等反彈。

如果老張是採用雙桶策略

他打開網銀,看了一眼現金桶 Bucket 1。

裡面還有150萬現金,加上每個月固定進帳的股息(雖然股價跌了,但股息照發),水位大概還有160萬。

他算了一下,就算明年股市繼續跌,這些現金也足夠他爽爽過到2024 年。於是,老張做了一個決定:關掉看盤軟體。

他啟動紅燈護欄機制,暫停從投資桶提款,只花現金桶的錢。他跟老婆說:「股市在打折,但我們的生活沒打折走,日本旅行照舊,但我們吃得簡單一點 !」

結果,2023年市場強勢反彈。老張的投資桶不僅漲回來了,還創了新高。

這時候,亮起了綠燈護欄機制,老張賣掉一部分獲利的VT,把2022年消耗掉的現金桶補滿,甚至還多出20萬,於是他在2024年初,和老婆升級了去了夏威夷,這就是低耗能的真諦呀!!

各位,雙桶策略加上護欄機制,說穿了,其實就是一套情緒隔離機制,它把你的生活品質和市場情緒用兩個桶子物理性地隔絕開來。

市場瘋狂時,你保持冷靜(因為有護欄限制你追高,並獲利了結);市場恐慌時,你保持淡定(因為有現金桶讓你依靠,你不會賤賣資產)。

在退休這場長達30年的馬拉松裡,能讓你跑到終點的,不是最瘋狂的報酬率,而是最穩定的心態。

只要搭建好這兩個桶子,你就可以把看盤的時間省下來,去練習你的高爾夫,去規劃你的下一趟旅程, 那才是我們最該做的事。

作者簡介_傑西哥

擁有近30年職場拼搏經驗的資深上市公司經理人,曾在大中華區創辦知名互聯網企業,並被上市公司收購;52歲那年,卻因組織異動與高齡危機,看清50+世代邊際效益遞減的現實;於是他選擇主動登出職場,登入自由,贖回屬於自己的生命主導權。

經過的多年的探索與試錯,他重新定義自己為生命執行長;他開創了Young 50生活風格,主張五十歲後的退休不應是枯燥的餘生,而是資源配置邏輯的重構。他將這場轉型視為從「為他人代工」到「自我經營」的戰略轉移。

登出職場後,他從新北都會移居桃園田園實踐「慢活」,透過低耗能理財確保資產效用最大化,並致力於「百歲十項全能」的身體鍛鍊。在職志上,他成功轉型為戰略性自雇者,並以「現代長者」的身分擔任新創團隊導師,持續滾動知識複利,活出無悔且豐盛的第三人生。

本文摘自傑析極佳管理顧問有限公司《50歲後,當自己生命執行長的七堂課》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260628163350.jpg_280x210.jpg)