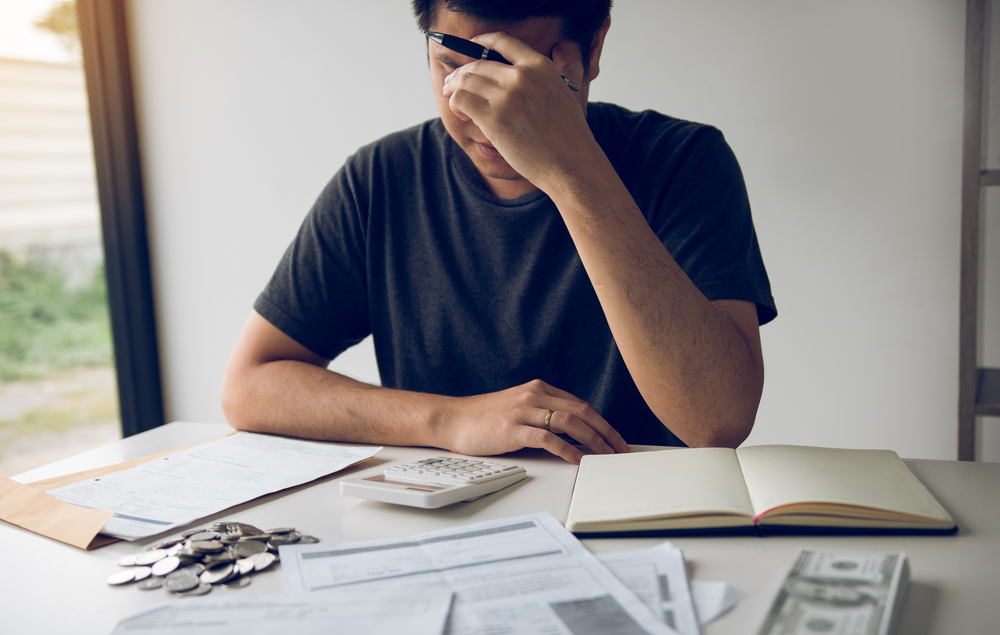

日本一位48歲單身男子佐藤健一(化名)雖然月薪25萬日圓(約合新台幣5萬元),但扣除固定開銷每個月只能存4千元。他將餐費精算至每餐89日圓(約合新台幣18元),生活極度節省卻仍難以改善財務狀況,也缺乏足夠資金投資。

他雖然努力工作與節儉,卻仍感受不到財務安全感,反而被固定支出與低儲蓄能力困住,陷入難以翻身的經濟壓力之中。對他來說,比起退休焦慮,最怕的是生病,一旦無法工作,收入瞬間歸零,人生也將一夕崩塌。

48歲單身漢「晚餐只花18元」靠豆芽菜、豆腐過活:不是愛省,是不敢花錢

根據日本《THE GOLD ONLINE》報導,住在東京都近郊的48歲佐藤健一(化名),手機備忘錄裡列滿了密密麻麻的數字,那是他每天都會更新的記帳清單。

「豆芽29日圓(約合新台幣6元)、豆腐30日圓(約合新台幣6元)、納豆30日圓(約合新台幣6元)。總共89日圓(約合新台幣18元)。我的晚餐預算都會壓在100日圓(約合新台幣20元)以內。」

佐藤目前在物流公司擔任全職工作,月薪約25萬日圓(約合新台幣5萬元),扣除稅金、保險後,實領不到20萬日圓(約合新台幣4萬元)。每天記錄晚餐花費,早已成為生活的一部分。

「不是我特別喜歡省錢,而是不知不覺,就活成現在這樣了。」

月薪5萬為何存不到錢?扣掉房租、水電、生活開銷,每月只能存4千

大學畢業時,佐藤正好碰上日本就業冰河期最嚴峻的年代,始終找不到理想工作,只能在打工和約聘工作之間輾轉。

好不容易在30出頭歲才轉為正職員工,卻又因公司營運惡化而被迫離職。之後,他的職涯便在派遣、契約員工、業務委託等各類非正職間浮沉。

現今雖已在物流公司工作5年,收入比以前穩定,但仍不是正職。

月薪約25萬日圓(約合新台幣5萬元)的佐藤,從實領的20萬日圓(約合新台幣4萬元)中,房租就要7萬2千日圓(約合新台幣1萬4千元),水電瓦斯及通訊費約2萬日圓(約合新台幣4千元)。餐費也盡力壓在1萬多日圓(約合新台幣2千元)。

即使如此,生活依然沒有多少餘裕。

「每個月能存下2萬日圓(約合新台幣4千元),就算是很不錯了。」

48歲存款只有24萬元,退休金還沒著落,一想到65歲就開始焦慮

真正讓他焦慮的,是未來。目前,佐藤的存款約120萬日圓(約合新台幣24萬元)。

以48歲單身人士來說,這筆錢稱不上寬裕。但真正讓他不安的是,這些錢根本不夠養老。

由於公司沒有退休金制度,也沒有企業年金,加上多年來頻繁轉職、長期處於非正規雇用,他對未來能領多少退休金毫無把握。

「只要想到65歲以後的人生,我連帳都算不下去了。」

努力工作20多年仍沒翻身,退休越來越近,存款卻跟不上

佐藤認為,真正可怕的是,那些再也回不來的歲月。

他30多歲轉職又失業,40多歲收入雖然穩定,卻始終停留在低薪水準。等回過神來,已經快50歲了。

佐藤感嘆:「以前總以為只要努力加薪,一切都能翻身,但現在知道,不可能了。」

他一邊看著薪資明細,一邊苦笑。對未來的焦慮越來越深,因為他知道:距離退休的時間越來越近了。

「就算一個月存3萬日圓(約合新台幣6千元),一年也才36萬(約合新台幣7萬元)。存10年才360萬(約合新台幣70萬元)。只要按計算機,殘酷的現實就擺在眼前。」

不參加聚會、跟朋友疏離,連一頓200元午餐都會開始計較

最近,佐藤幾乎不跟同學來往了。大家大多已結婚、生子,有些甚至連房貸都繳清了。彼此的人生差距實在太遠。

「已經聊不起來了。」他只能苦笑。

現在的佐藤,假日幾乎都待在家,很少外出,也幾乎不聚餐。「每花一筆錢,我就會開始算,這筆錢如果存起來,退休後是不是能多一點保障。」

那1千圓(約合新台幣200元)的午餐、3千圓(約合新台幣600元)的聚餐,對許多人來說只是日常開銷,但對他而言,卻是想著「這樣退休存款又變少了」。因此,他選擇把每一筆花費都壓到最低。

想投資卻始終沒有跨出第一步,「根本沒有閒錢」永遠無法開始

他也曾研究過日本的新NISA(小額投資免稅制度),想透過投資替自己累積資產,最後卻遲遲跨不出第一步。

「投資應該是用閒錢做的事。對現在的我來說,根本沒有所謂的閒錢。」

他知道自己需要為未來做準備,也明白資產累積的重要性,但現實卻讓他覺得,自己連站上起跑線的資格都沒有。

最怕的不是退休沒錢花,而是「生病」沒了收入、人生瞬間歸零

當被問到現在最害怕的是什麼時,佐藤幾乎沒有思考,就脫口而出:「生病。」

佐藤說:「只要哪一天生病不能工作,所有事情都會瞬間停擺。存款沒辦法增加、生活開銷照樣要付,連原本規畫好的未來也會一起被迫中斷。」

對佐藤而言,最沉重的壓力從來不是退休生活、沒錢花,而是眼前這副必須持續工作的身體。

他更害怕的是,一場突如其來的疾病,就讓自己的多年來勉強維持的生活平衡,可能在一夕之間全面崩塌,面臨人生瞬間歸零的風險。

本文不授權媒體夥伴轉載

_20260624145522.jpg_280x210.jpg)