有不少人都期望自己可以早日退休,但真正退休的人,有不少人會不知道該如何規劃。

當你在思考該如何為退休生活佈局時,其實就已經進入「退休實習生」階段。我個人的建議是,從現在就開始實習吧!

退休規劃涉及的範圍廣泛到讓人難以捉摸的主因,其實是因為你在不知不覺中,已經習慣現階段的支出以及「生活負擔」。

此外,還有人會把負擔家人的費用,把它稱之為「人生包袱」,這個就看你,這也不是三言兩語就能解釋清楚的東西,家家有本難唸的經,你的任務是盡量不要讓家人的情緒勒索,影響到你的經濟與生活。

退休金存多少才夠?從「支出替代率」與「4%法則」解析

在上退休規劃課程時,我習慣這樣引導同學:

1、向內看

2、向外看

3、從高處看

即便你有配偶,也是如此,要先搞定自己的「支出替代率」。

所謂的支出替代率,就是看你的理財收入是否可以取代掉,現階段的生活支出。

這種方式,就是多數人去買「月配息ETF」的期待。希望有月配息的資金進到帳戶來幫忙我們付掉這些生活帳單。

當然也有人會選擇用指數ETF來累積資產,並轉換現金流。這時候你需要的資金,就會相對大一些。

試算的公式長這樣:

個人生活月支出 x 300 = 最低限度的退休準備金

退休後每月生活費3萬6 存1080萬才能拿到「提早退休入場券」

預估退休後還會有 25年的平均餘命來推估,25年 x 12個月 =300個月

帶入數據「月支出36000」來計算,大約需要 36000 x 300 = 1080萬,差不多要累積到 1080萬的資產才能拿到「提早退休的入場券」。

這個是按照書本理論來說明的。

再來還要帶入4%法則的評估:

1080 x 0.04 = 43.2(預計一年提領的金額)

432000 ÷ 12 = 36000

各位看到這邊可能會很頭大,月收入 36000元的小資族,累積到 1000多萬的資產,才能拿到「退休入場券」。如果再加上另一半,再加上長輩與子女的負擔,那不就要 3000萬起跳!

如果只談「個人退休的起點」理論的話,還真的是這樣。

月薪3.6萬小資上班族 如何才能60歲退休月領7萬?

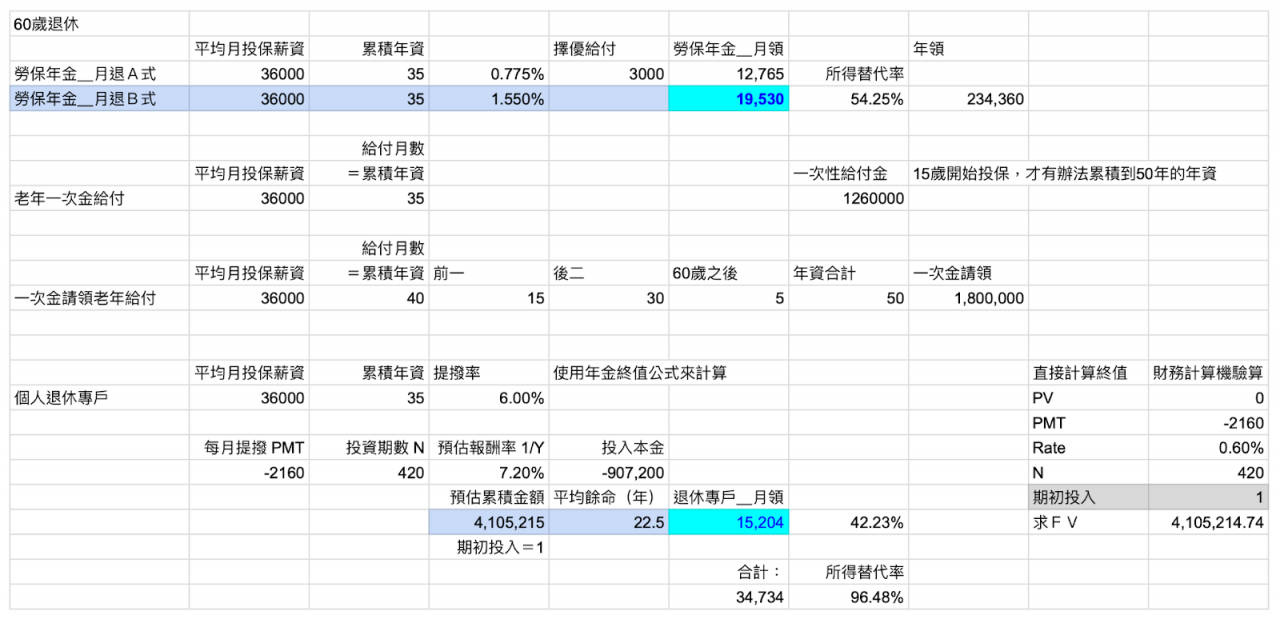

但是如果帶入世界銀行版的退休三層式架構,即使是月收入36,000的小資上班族,也可以在60歲的時候,達成月領7萬的目標。這是加上了勞保年金以及個人退休專戶提領的退休金。

知道這個金額之後,至少會有一個目標可以努力,接下來,我們就能來想想「要如何彎道超車」以及「提前達成目標」了。

可以做的有這些,每個月提撥 6%薪水,來做遠期的退休規劃投資。

然後重新檢視你的生活開銷,先檢視自己要負責的部分,再去檢視要幫家人負擔的部分。然後,把可以投資的錢分離出來。

建議,把生活費、緊急備用金、投資的錢,分離成三個帳戶。

- 分離「生活費」是為了確保我們沒有花超過。

- 分離「緊急備用金」,是為了避免我們花超過而不自知。

- 分離「投資的錢」,是為了方便我們迅速掌握還有多少錢可以買股票

此外,一定要有年度支出月分攤的概念,把年度支出的月攤提分離出來,如果不想擁有過多的帳戶,可以把「緊急備用金」以及「按月存下的年度支出月攤提」,放在同一個帳戶,用「安全餘額」的方式,來管理「緊急備用金」。

例如:緊急備用金是 10萬,那超過 10萬元的部分,就是,平常累積下來的年度支出月攤提。

再來就是等到要支付年度支出時,例如七月要繳納燃料稅,再從這個帳戶裡面提領,把稅單帳單繳掉。

附圖為勞工退休金的計算方式,第一層,勞保年金的計算方式,第二層,個人退休專戶的月退金額

沒有結婚、沒有子女 我如何做退休規劃?

如果退休之後,我會想做些什麼?

做自己想做的事,就像現在「快樂的寫文章」。

週休七日、月領7萬,是我一直以來的目標。但月收入3萬6,能不能達成,我相信這是很多人會有的疑問。

我對於這題的答案就是,把所有能夠彎道超車的用法都給他用上去。剩下的就是順其自然的等。

由於我目前的狀態是,沒有結婚,也沒有子女。其實退休準備的方向會很簡單,就只要把自己照顧好,就可以了。

至於我的遺產,就是交給自然繼承人去處理。基本上,就不用煩惱這一塊。

我覺得這系列的文章,比較適合的讀者群,是沒有結婚且沒有子女,或者是有結婚,但沒有子女的人來看。

因為這會涉及你要留多少錢給家人的問題,這個想起來就很頭痛,乾脆不要去想。

退休規劃設定「兩個終點目標」

那我是怎麼做退休規劃的?其實很簡單,設定「兩個終點目標」,那一個終點先碰到,就先執行那一個。

這個觀點其實是從TOP追價攤平法「拷貝」來的,TOP追價攤平法,也是我自己研究出來的,以後有空再來談,這個可以打發無聊的退休時間。

一、退休金額目標

我們先來講「兩個終點目標」的退休規劃,第一個終點目標是金額:我想要月領7萬,相當於一季21萬。

或者是一年領一百萬(這是同學的目標,他說這樣聽起來比較帥),那換算成一季就是要領到 25萬。再除以3,相當於月領 83,333萬。

可能會有同學想提問説,A大老師,這個目標金額可以調整嗎?當然可以,只是金額越大,退休的時間就要往後。

二、退休時間目標

第二個終點目標是時間,我們先設定 60歲,因為 60歲就能開始請領個人退休專戶的退休金,當然也可以提前,只要你的請領資格符合,那就可以提前。

你看,我們在討論的過程中,你自己就會冒出很多想法,那最好的方式,就是抓一個簡單的共同目標,來當參考基準,然後沿著這個方向去討論,再來看看我們要怎麼做才能彎道超車,提前退休。

月收3.1萬、今年領息52萬!配息超過年收入,我怎麼做到的?

這是我從2024年開始到2025年07月21日所領到的配息紀錄,加上配息金額的預估,粗略估計會領到 52萬多,我白天做重機零件的工作,其實月收入才3萬1千元,年收入約37萬2千元,年終不一定有。

也就是說,我今年領到的配息,實際上已經超過我的年收入了。

你們可能會有疑問,這待遇條件這麼差,A大你怎麼不換工作,因為這個是新冠肺炎爆發後,薪資調降的狀況。

再來是我的勞保年資已經滿 22年又6個月,意思就是說,我只要再撐個兩年又六個月,我就能申請退休了。

目前還要工作的原因,當然是要拿錢回老家補貼家用呀~

如果等我把「補貼家用」那一段,給補起來。那我就真的可以放心退休了。

用0056補足退休規畫不足的金額

然後我每個月還會有 10000元的房租收益,換算成一季就是 30000元,以一季領 140000元為基礎,再加上這個 30000元,那我一季會有 17萬的收益,距離季領21萬,月領7萬,就只剩下 40000元的差距。

如果說,我打算用 0056的配息來補足,算法是這樣的:

40000 / 0.866 x 34.80(07-21收盤價)=1,607,390

差不多還要再補 160~170萬進去股市,讓我的每一季收益來到 21萬。

接下來,我們來了解一下通膨的簡單概念。

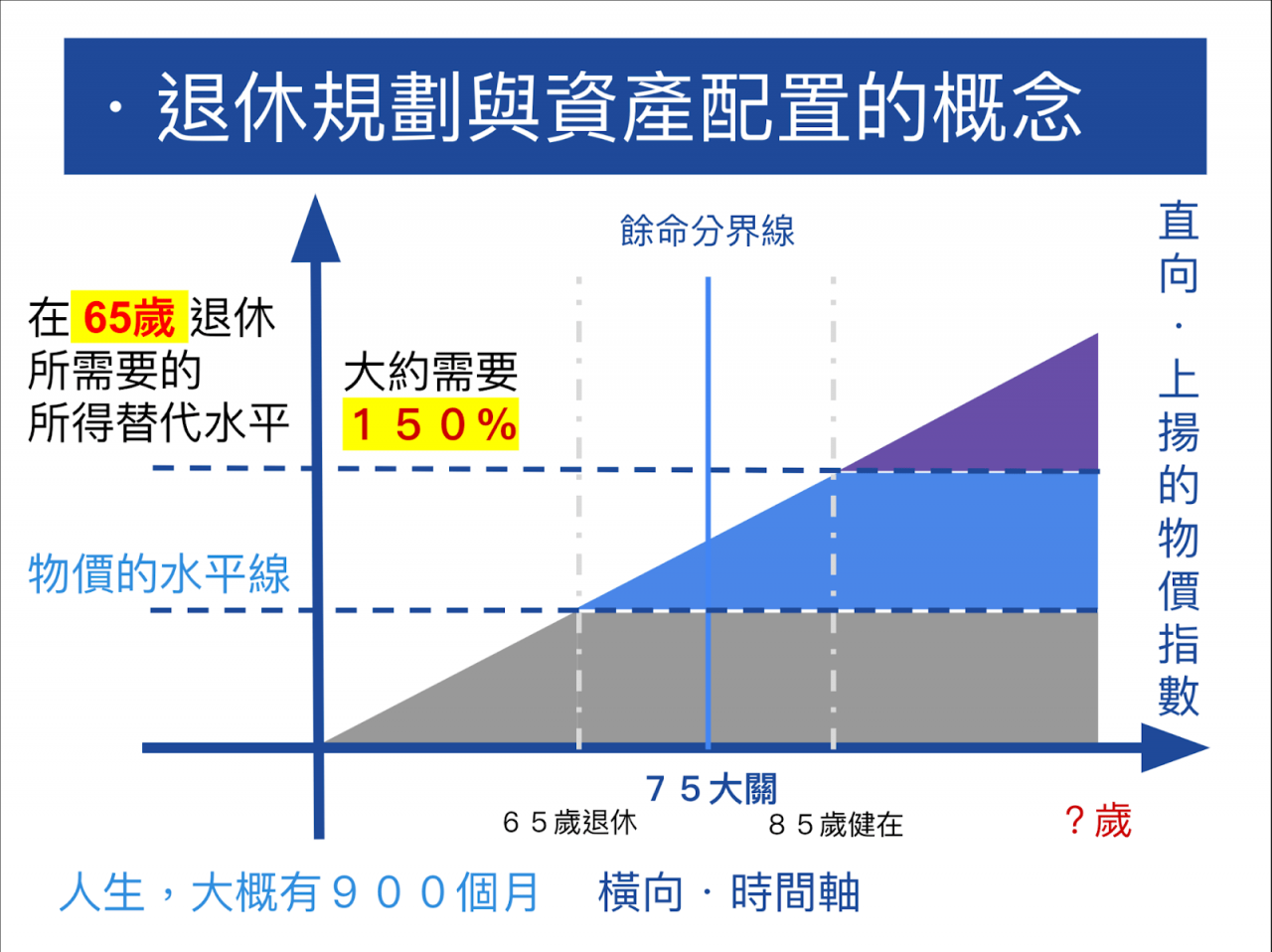

退休規劃一定要把通膨大魔王考慮進去

這張圖是在解説,當你65歲退休,到了 85歲的時候,東西可能會漲價 50%,假設 N年後,一個雞腿便當要 200塊錢,再漲價 50%,也就是說一個雞腿便當會變 300塊錢。

但是你的退休金,以及勞保年金,還有勞退退休金,如果沒有做好「贏過通膨」的規劃,你的錢就會越花越少。

如果再往前推,45歲退休,活到85歲還健在,你要面臨的是 40年的通膨水準,用一個簡單的計算,某些東西,大概會漲價 225%。

所以說,退休最大的敵人之一,通膨要算上一個。

如果你看文章看到頭暈腦脹,就記得一句話,東西以後會變貴。

作者簡介_A大(ameryu)

著有《A大的理財金律》這是一本溫柔陪伴你理財的書,新手需要知道的事情,都寫到了,你將學到如何分配收入,整理財務,累積財富,創造理財收入,珍惜現時,享受人生,計畫將來。

跟著A大從生涯規畫、寫下夢想開始,用存錢打造理財的防禦工事,學會從零存款逐步打造自己的財務大樓與資產的累積,持續學習,就能把日子越過越好。

經營粉專「A大的理財心得分享_ameryu」

.jpg)