在高通膨、薪水停滯的時代,許多年輕人與上班族都面臨一個世紀大哉問:「這輩子,我到底該買房還是買股?」隨著政府「新青安」貸款補貼即將在2026年到期,這個問題變得更加迫切。一方面是看似穩健、能夠抵抗通膨的房地產;另一方面是頻創新高、充滿機會的股票市場。究竟,我們有限的資金該投向何方?

知名財經達人清流君在《股民想知道》節目中,用犀利的數據和實證回測,給出了毫不猶豫的答案。

除非真的有剛需,否則不要買房

「先說結論,不要買房。」清流君開宗明義地指出,除非你有成家立業、子女教育等無法迴避的「剛性需求」,否則將資金投入房地產作為投資,將來必定後悔。他認為,當前更好的做法,是將資金投入追蹤大盤的市值型ETF,例如0050或006208。

為了證明此論點,他提出了兩組震撼的數據回測:

對決一:無槓桿下,股市報酬率大勝房市一倍

清流君回測了從2004年第一季到2025年第二季,長達20年的數據。假設初始投入2000萬元,分別投資於代表全台中古屋行情的「信義房價指數」和代表台股大盤的「0050 ETF」。

結果: 20年後,投入房地產的2000萬成長為8000萬。而投入0050的2000萬,則滾到了驚人的1.6億。兩者差距高達8000萬,股市的報酬整整是房市的一倍。

房價指數與0050報酬率走勢

對決二:就算開5倍槓桿,房市依然跑輸股市

許多人會反駁:「買房的優勢在於槓桿!」清流君也考慮到了這一點,進行了更為嚴謹的槓桿對決。

買房組: 購買2000萬的房子,貸款八成(5倍槓桿),拿出400萬頭期款,並額外支付200萬的仲介、稅費與裝修成本,總計初始投入600萬。

買股組: 將同樣的600萬一次性投入0050。為了公平起見,買股組需要租房,每月租金設定為3萬3千元(基於2000萬房產的2%租金投報率),且租金會隨通膨成長。同時,將「原需繳納的房貸」與「實際支付的租金」之間的差額,每季持續投入0050。

驚人結果: 即使房地產開了5倍槓桿,20年後,買房組的淨資產(房價現值減去剩餘貸款)為6930萬元。而買股組的ETF總資產,在扣除所有租金成本並持續再投入後,累積到了9700萬元。兩者相差近2800萬。

歐印0050租房與買房自住報酬比較

清流君強調,這個回測還是基於房地產過去20年飆漲的軌跡,未來是否能複製同樣的漲幅充滿問號。數據證明,即便在最有利於房市的條件下,長期而言,其投資效益依然不如穩健投入大盤ETF。最怕的就是投資人因害怕股市風險,將資金停泊在定存或儲蓄險,最終連通膨都無法戰勝,更遑論買房。

既然買股比買房好 市值型ETF我該怎麼選

既然買股是更優的選擇,那該怎麼買?面對市場上層出不窮的新產品,如號稱「美國版0050」的009811,清流君也提出警告。他認為這類產品是投信抓準了過去十年美國大型成長股的強勢行情所做的行銷噱頭,過度集中於估值已高的前50大企業,其市值涵蓋率不到5成,遠不如台股0050的7成,風險過於集中。

他建議,投資人應時刻謹記一個原則:「如果我錯了怎麼辦?」為了應對市場風格輪動與單一市場的估值風險,最好的策略就是進行全球分散。他推薦了三檔美股ETF作為核心配置:

VTI (美國整體市場ETF): 一次買進近4000家美國公司,市值涵蓋度達99%,內扣費用僅0.03%。

VXUS (非美國際市場ETF): 一次買進美國以外的8500多家公司,分散佈局歐洲、日本、新興市場,估值相對較低,可有效平衡美股的高估值風險。

VGK (歐洲市場ETF): 若不想配置新興市場,也可選擇VGK作為非美市場的核心,同樣能達到分散效果。

投資人可以根據自己的風險偏好,用VTI搭配VXUS或VGK自組全球投資組合,也可以直接買入VT(全球股票市場ETF)進行一鍵配置。

還在買高股息?賠掉0050成長的機會成本

對於台灣投資人熱愛的高股息ETF,清流君也直言不諱地建議:「立即轉換,不要等待!」他以數據指出,0050的還原股價(股息再投資)不斷創下歷史新高,而0056、00878、00919等熱門高股息ETF,自2024年中以來,即便加計股息也未能再創新高。等待解套的過程,就是賠掉0050成長的「機會成本」。

許多人擔心在0050創新高時買入風險太大,但回測數據顯示,在0050創新高時買入並持有十年,勝率是100%,平均總報酬高達141%。清流君的名言是:「現在的高點,必定是十年後的低點。」

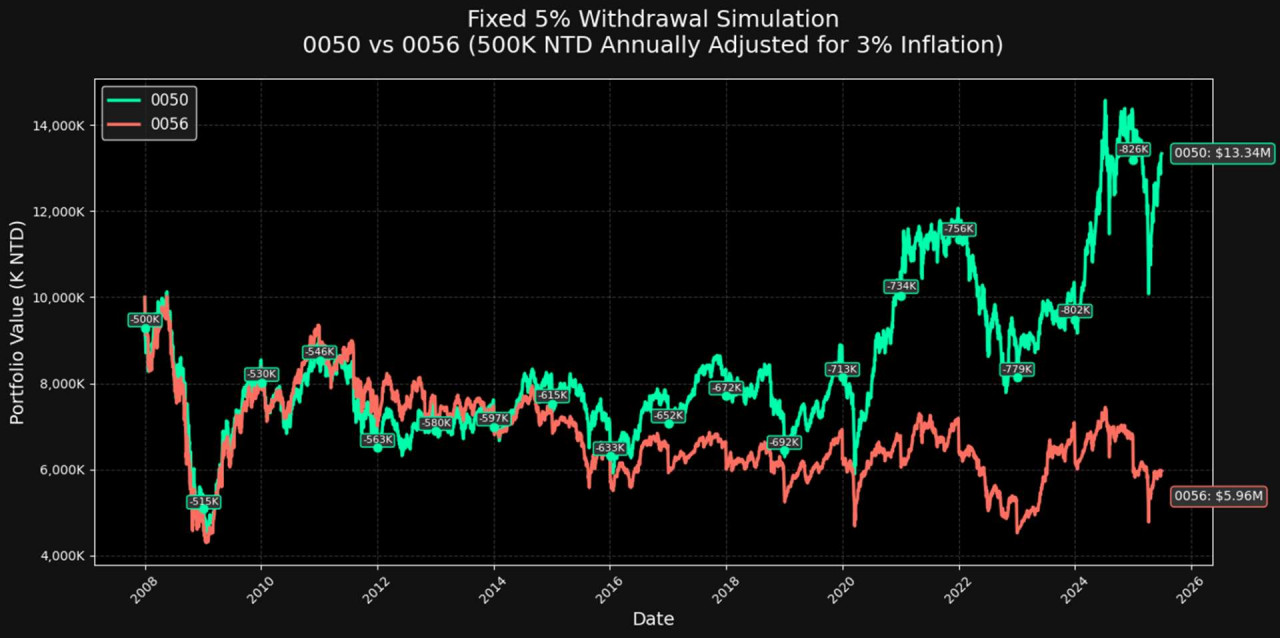

那麼,需要現金流的退休族怎麼辦?他模擬了從1000萬本金中每年提領5%的生活費,結果顯示,持續提領近17年後,0050的資產依然成長至1334萬;而0056卻縮水至596萬。真正會把錢提光的,反而是總報酬率較低的高股息ETF。

終極動態提領:退休金領不完到老都有錢

為了讓退休生活更愜意,清流君介紹了由美國專家蓋頓與克林格(Guyton-Klinger)提出的「GK動態提領策略」。這個方法能讓你設定較高的初始提領率(例如6%~8%),同時確保退休金不會耗盡。其核心規則是:

通膨規則: 當市場下跌時,隔年提領金額不隨通膨調升。

保本規則: 當市場大跌,導致當前實際提領率過高時,需將提領金額下調10%。

繁榮規則: 當市場大漲,導致當前實際提領率過低時,可將提領金額上調10%,享受獲利。

透過這套動態調整的機制,即使初始提領率高達10%,回測至今資產也幾乎沒有減少。清流君建議,以一個全球分散的投資組合,搭配6%的初始提領率,採用GK動態提領法,是兼顧生活品質與資產永續的絕佳方案。

最後,清流君總結道:「他奶奶的all in!十年後的你會感謝現在的自己。」這句話的背後,是基於嚴謹的數據分析與理性的投資哲學——相信市場的長期成長,用最分散、低成本的方式參與其中,才是通往財務自由最穩健的道路。

延伸閱讀:景氣再亮綠燈,0050能買了?股魚「景氣燈號投資」20年不敗秘訣、獲利73%:等待「這訊號」勝率最高

本文已獲優分析授權轉載,原文出處

_20260320101124.jpg_280x210.jpg)