編按:今年高股息ETF普遍陷入「會配息、但漲不動」的尷尬循環,配息金額下修、績效落後大盤,讓不少存股族開始懷疑策略是否失靈。然而,在高息ETF全面熄火的環境中,卻有一檔黑馬逆勢竄出──00918(大華優利高填息30)不僅成功突破100%報酬,更在2025年多數高股息ETF呈現負報酬時,仍有3.88%的表現。

短短三年內,00918規模從穩健累積到暴衝至770億以上,成為市場新寵,更讓投資人想問:「它到底強在哪?會填息、會漲、也抗跌,背後邏輯是什麼?」但同時,快速擴張的它,也埋著選股集中度、季配息不穩定等潛在風險,值得存股族謹慎檢視。

YT創作者棒棒這篇帶你一次看懂:00918的選股策略、配息結構、真實績效、抗跌能力與三大風險,跟00919、0056相比,它的優勢又在哪?

今年高股息ETF呈現只會配息但漲不動的窘境,雖然配息也紛紛降低的情況下,績效表現也未見起色,但是有一檔黑馬00918卻在高股息市場中殺出重圍,填息率高、績效也是正報酬,到底這檔為何會這麼強?現在存股又會有哪些風險呢?

前陣子不少新聞飄出斗大的標題,00918上市不到3年報酬就達100%,這樣的標題太吸引人了,讓人忍不住點進去查看,許多文章內容中還進行了同類型ETF 100%報酬達成天數之比較,比如常見的00878、00713、0056和00919,不比較還好,一比才發覺原來00918這麼厲害。

自2022年11月下旬掛牌以來,到2025年10月22日收盤,以市價計算,含息報酬率正式突破100%,代表投資人從00918上市第一天就投入了資金,現在已經成功翻倍,一共花了1063天,是0056的四分之一,而00919到現在都還沒有達標。

從綠葉慢慢累積 加速爆發展現王者姿態

00918的每次分析都是配角,常常會跟00915、00919、00713綁在一起,尤其是與00919連袂出現。因為上市時間點很近,代號才差1號,不要小看00918長期都是綠葉,它的規模其實也不少,成長曲線呈現出先穩健累積後爆發加速的模式。

2022年底到2023年中是穩健期,在上市初期的一年內規模雖然有增長,但增速較為平穩,主要累積基本盤投資人,2023年下半年到2024年底是起飛期,也跟風暴力配出10%以上的年化殖利率吸引了大量資金,規模開始快速增長。

在2024年底已達到450億元的里程碑,進入2025年00918已經確立了市場地位,規模從450億元急遽膨脹,已成為高股息ETF市場中的資金寵兒,截至11月21日為止,規模已有773億元,在台股所有ETF基金規模中佔第9大,若按照這樣速度發展下去,很快會隨著00713和00929的步伐,邁進千億元大關。

連續4季都要賺錢 才能納入00918成分股

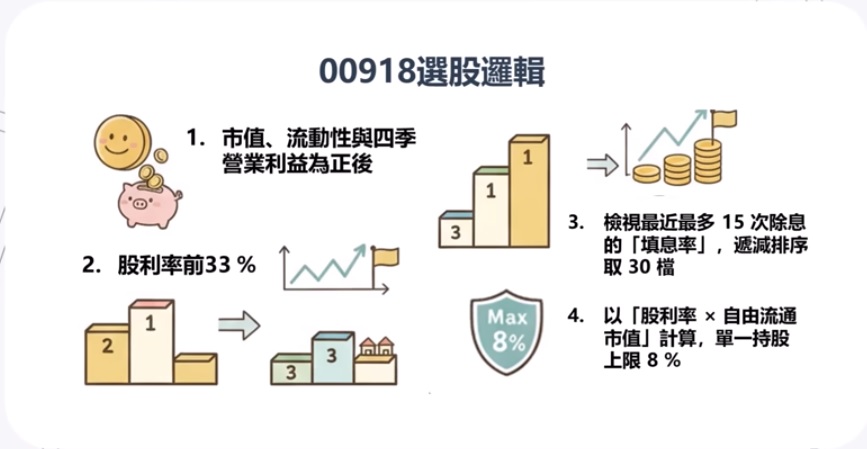

到底這檔ETF 00918,大華優利高填息30的主要特色是什麼?選股邏輯有什麼特別之處呢?

00918由大華銀投信所發行,在2022年11月24日掛牌上市,正式累計了整整3年的時間,追蹤的是特選台灣優利高填息30指數,成分股有30檔,每年6月和12月都會進行換股,經理費和保管費,和其他同期上市的00915和00919差不多,風險卻有差,00918的風險是R5最高等級。

在選股邏輯方面,首先選股池來自於台灣上市櫃,市值前150大的公司,第一關就要先過濾掉體質不好的,必須確認股值好買賣,並且連續四季,本業都要賺錢才算合格。

填息要夠強、單一股票不能超過8%

接下來是重頭戲,會先把股利率最高的前33%給挑出來,確保這是一檔高股息的ETF,但它不只看配息高不高,最特別的還會去翻舊賬,回頭檢視這些公司過去最多15次的除息紀錄,看誰最會填息,最後就依照這個填息表現,精選出最強的30檔股票。

至於買多少權重,是看股利率搭配市值來決定,為了分散風險,還規定單一股票最多不能超過8%,簡單的來說,這套邏輯就是,先找大公司確認有賺錢挑配息高的,最後只留最會填息的30位資優生。

00918的賣點標榜台灣第一檔兼顧優選股利與高填息的ETF,必須要本業獲利、高股息跟填息率高,接下來我們就來審視,它的賣點是真還是假。首先是成份股有沒有賺錢,從前10大持股中可以發現,目前的持股結構非常鮮明,由AI電子加金控龍頭加航運三大板塊組成,比例佔整檔ETF一半以上。

重壓鴻海、京元電子 長榮航成拖油瓶

在6月換股時,00918大膽加滿了鴻海與京元電子這兩檔股票,在下半年完全搭上了NVIDIA GB200出貨的順風車,鴻海更是成為了大飆股,而其他的持股也表現優異,都是該產業的龍頭,但老實說航運股長榮和長榮航其實是老鼠屎,長榮的運價下半年因回落而影響股價,長榮航更是一路向下,股價已跌到半年來的低點。

不知道12月份調整成分股時,會不會被換掉,但若是以高股息的條件來看,是很有可能被留住。

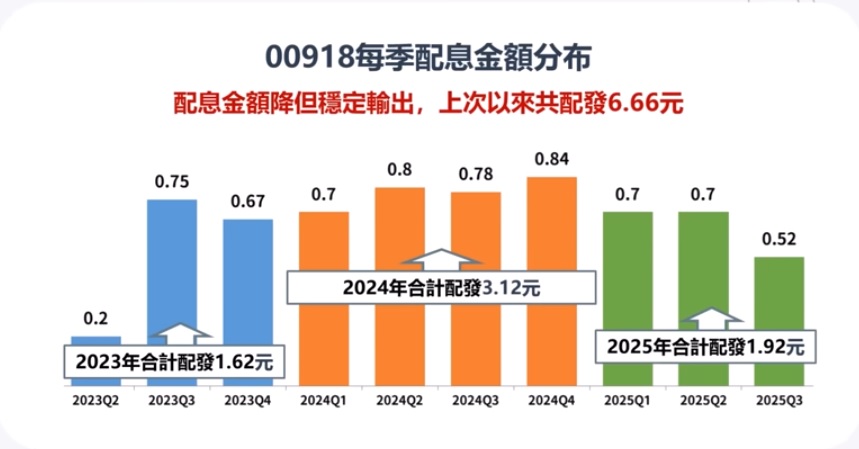

00918配息降到0.52 第4季能反彈?

在配息方面,00918在2024年是配息的爆發期,從Q1的0.7元一路向上到Q4達到最高點的0.84元,整個2024年合計共配發了3.12元,展現了強勁的現金流入能力。

進入到2025年,配息金額開始調整,Q1和Q2維持在穩定的0.7元水準,Q3則明顯下降到0.52元,雖然2025年Q3的0.52元是近一年半以來的新低,但2025年截至目前為止,前三季已配發了1.92元。

從2023年Q3到2025年Q2可以發現,00918的每一次配息組成中,資本利得都是最大的來源,佔比通常在53%-80%之間,在2025年Q3經理人做出一個策略性選擇,不使用任何資本利得和收益憑準金,完全只用當季收到的股利所得來配息。

由於只動用了最純粹的股利收入,沒有利用收益憑準金來配息,也沒有實現龐大的資本利得,這直接導致了Q3的配息金額大幅下降到0.52元,或許這樣保留實力的管理方式,可以讓經理人在Q4配息準備上有更彈性的資金,維持ETF的競爭力。

00918今年殖利率可望達到10%up

在年化殖利率方面,2024年00918繳出的是13.11%的驚人成績單,經理人大量實現了資本利得,並將其大部分納入股利發放,才會出現了這極罕見的高收益率,2025年只配了三季,第四季還未公佈前年息就超過8%,若12月公佈再累加上去,以目前的股價計算,是很有可能再突破10%。

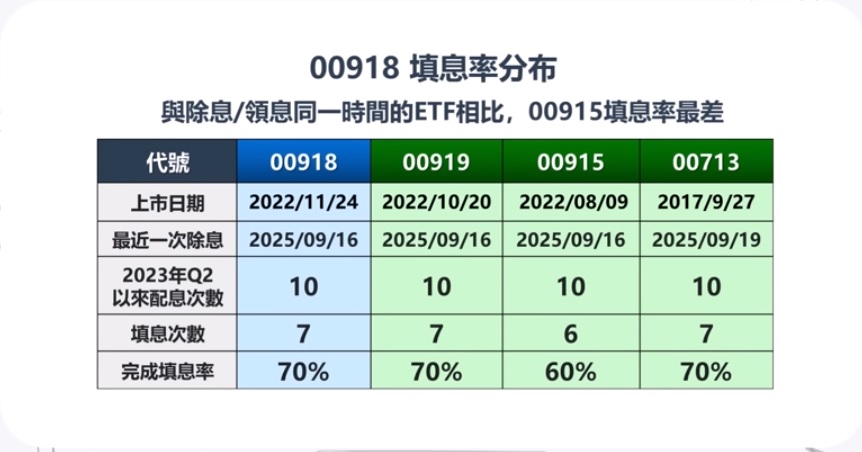

接下來是填息率,00918自上市以來總共配了10次息,填息了7次,未填息有3次,不過只看它實在很難看得出來這樣填息率高不高,直接來跟與它配息、除息同月份的00919

00915和00713相比可以發現,從一個時間點來計算,同樣都配了10次,00918填息率其實沒有一致獨秀。

跟00713和00919一樣都是70%的填息率,00915填息率最差只有60%,進一步來觀察今年以來的績效,我把市面上幾檔熱門的高股息ETF如0056、00878,還有配息同期的00713、00915和00919一起比較可以發現。

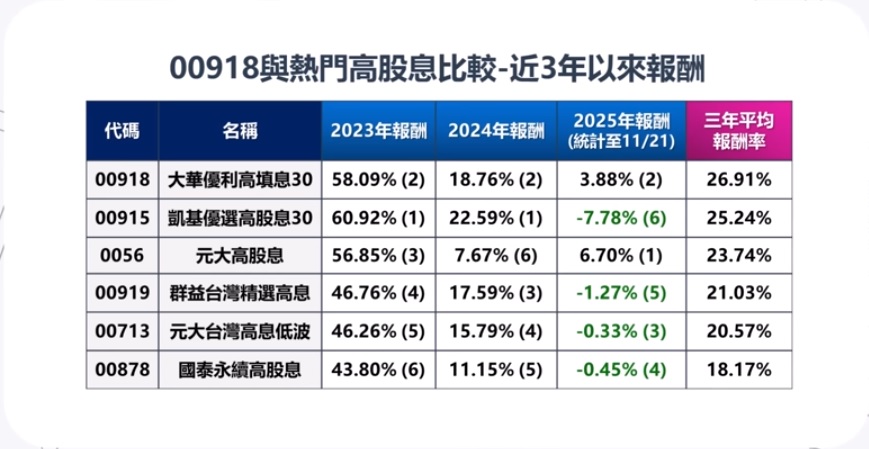

00918近3年平均報酬率衝第一

00918在這段期間的3.88%報酬率,顯著優於同期的00713、00919和00915;00918的報酬率也高於00878,顯示在2025年,強調填息和獲利能力的表現,優於強調ESG和低波動,不過與0056 PK是輸的,這表示了2025年,市場更信賴0056成分股組合。

整體而言00918儘管輸給了0056,但其報酬率證明了,其選股邏輯的穩健性,特別是在2025年,多數高股息策略表現不佳的情況下,還能維持正向的報酬,若把近3年的報酬拿出來相比可以發現,00918以26.91%的3年平均年報酬率,領先其他熱門高股息ETF、續航力也最高。

最誇張的是00915,不比較真的沒有傷害,00915前兩年的績效都拿第一,沒想到今年變成了墊底,雖然零年底還有一個月,但目前的局勢應該大勢已去,進入後段班。

可能有人會問剛說的是整年度的績效,那00918面對徒來的市場大跌,其抗跌能力是如何呢?,剛好週五(11/21)就面臨著這樣的處境,因美股前一交易日全面下跌,台股開低走低,加權指數中場大跌991.42點,成為史上第六大跌點,以26434.94點作收,跌幅達3.61%。

當然台股ETF都跌得迷迷茫茫,0056就跌了3.31%,不過若與0050相比,高股息ETF還是抗跌許多,從11月21日當天去檢視所有高股息ETF的跌幅,可以發現在市場全面下跌時,名稱帶有低波或低波動因此的ETF確實展現了最佳防禦性。

針對這個特定的下跌情境00918的跌幅-0.99%算是非常抗跌,抗跌性雖然不如那些以低波動為主要策略的ETF,但它大幅超越了市場代表0050,並且在眾多高股息和主題型ETF中,也屬於跌幅較小的前段班。

00918核心選股邏輯是高股息加高填息率,與同類型ETF相比,連續3年的總報酬率皆表現亮眼,填息能力也還行,而在市場風格快速轉換的年度中可以發現,00918的績效波動度小,不易大起大落,特別是在市場下跌時,展現較強的抗跌能力。

以2025年來說,多數同類型ETF下跌,00918仍維持3.88%的正報酬,證明其選股韌性佳,不過00918跟所有採取季配息設計的ETF一樣,都面臨了現金流的不固定性,雖然採取季配息,基金的換股操作是為了達成填息與報酬之目標,並非為了維持配息金額固定。

所以投信公司會根據過去收到的,股利與預期收益來決定當次配息金額,但無法保證每季都能分配到相同的數字,另外00918也有集中度的風險,為了追求高股利率和高填息,成份股仍可能集中在少數高殖利率的產業如電子、金融等,面臨該產業景氣循環帶來的波動風險。

其實00915在100%報酬達陣比較早,人家掛牌677天,就已經突破100%啦,但可惜的是之後報酬不再創新高,而是一路緩步向下,這樣的歷史經驗告訴我們,即使曾經突破100%報酬也會隕落

,所以續航力也很重要的哦。

延伸閱讀:00918買在15元,她抱2年報酬83%!買在最高點怎麼辦,還能繼續撐?「一文帶看」持股零成本的關鍵

本文已獲棒棒的理財失控週記授權轉載

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250922161123.jpg_280x210.jpg)

_20250910094420.jpg_280x210.jpg)