編按:近幾年高股息ETF的話題從沒退燒,尤其00919的超高殖利率更常被封為「領息神器」。有不少人把手上持有的標的換成00919,期待靠「高殖利率」彎道超車,然而,當時間走到2025年底,真實績效卻狠狠打臉,不少追高 00919 的投資者,即使領了息、把配息全數加回,最終資產卻沒有變強。

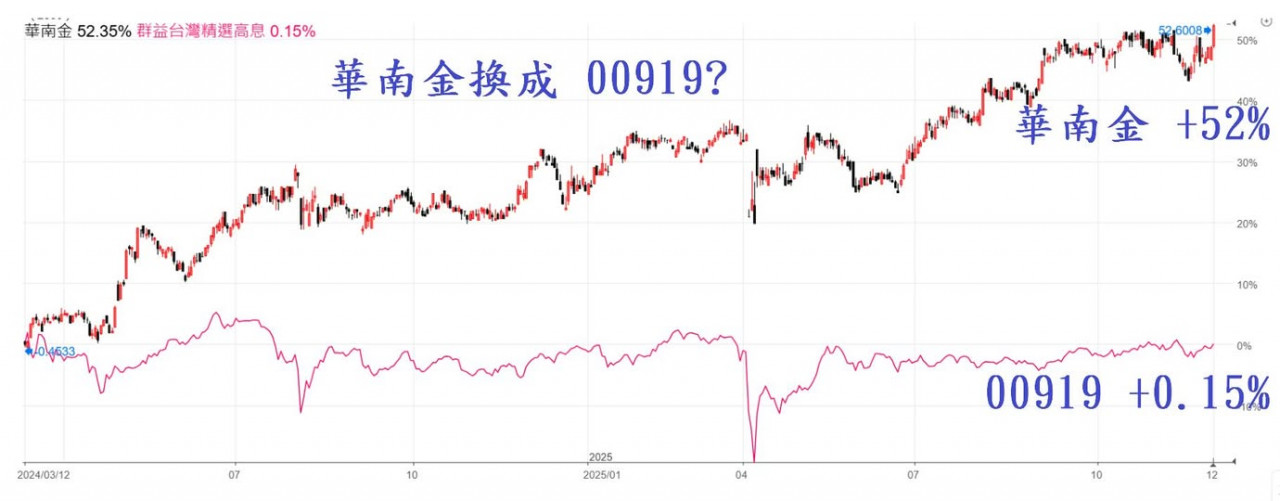

朋友聽信網紅,把華南金換成00919,結果又是白忙一場。

近兩年最典型的投資誤判之一,就是把穩健成長、具有長期獲利能力的金融股,換成短期熱門的高股息ETF。許多投資者在網紅的鼓吹下,認為「息越高越好」、「月月配最安心」,於是將原本持有多年、價值穩定提升的華南金全數賣出,轉而重押00919。

然而時間拉長至2025年年底,結果再次證實一個殘酷的事實:如果資產本身缺乏內在價值成長,再高的殖利率也無法讓投資者變得更富。

同一段時間內,華南金受惠於獲利改善、金控周期回升與穩定配息,總報酬呈現明顯複利向上。反觀00919,即便把期間領到的股息全部加回,最終報酬仍難以超越銀行定存,更遠遠落後於華南金的資本成長。

換言之,朋友以為「換股後會領更多」、「ETF比較輕鬆」,但結算後卻發現:

華南金長大了,他卻錯過了

00919領了息,資產卻沒有變強

操作頻繁,風險提高,報酬卻沒有提升

這就是巴菲特所說的「用市場情緒替代企業價值」所付出的代價。

真正能累積財富的,不是當下聽起來最吸引人的故事,而是能在10年、20年持續創造現金流與價值的企業。當投資者始終在網紅、熱門話題與短期配息之間來回,更換標的的頻率越高,白忙一場的機率也就越大。

3種高股息投資人的現實考驗

在投資圈裡,高股息策略長久以來被視為「穩健致富」的代名詞。許多人相信,只要持續累積股票張數,不必過於關注股價波動,退休金和現金流自然水到渠成。然而,現實中,這種策略的適用範圍遠比想像中有限,並非人人皆宜。從近期市場觀察與投資者行為來看,高股息策略實際上呈現出三種不同的現實情境。

一、超級小資族:

本金有限,累積效益有限。

對於資產累積期的年輕或中年小資族而言,投入高股息策略的實際效益往往不如理論般誘人。以持有本金不到100萬元的投資者為例,即便股息殖利率達到5%,每年的現金流也只有約5萬元左右,扣掉稅負與生活支出,對退休準備的幫助有限。

此類投資者若將注意力全部放在「累積張數」而忽視資產配置與成長性,更容易陷入錯誤安全感。換句話說,對於資產規模尚小的投資者,高股息策略只能作為輔助,而非核心致富手段。

二、超級大戶:

現金流足夠,本金虧損無感。

另一端是資產規模極大的投資者。這些投資人每次買進股票動輒千張甚至上萬張,高股息所帶來的現金流足以覆蓋生活支出,本金短期虧損幾乎不影響生活品質。對他們而言,高股息策略的最大價值在於現金流穩定,而非資本增值。

然而,這樣的情境對一般投資者而言只是理論上的「幻象」。多數中小型投資人無法承受本金大幅波動帶來的心理壓力,因此簡單套用「累積張數不管股價」的思維,容易導致長期報酬低於市場平均。

三、上班族與持續現金流族:

策略暫可行,退休後需謹慎。

第三類投資者是仍在職、每月擁有穩定現金流的人群。這類投資者能持續把收入的一部分投入高股息股票,逐步累積張數,不依賴股息生活。理論上,只要保持紀律與耐心,確實可以在中長期獲得可觀現金流。

然而,問題在於退休後——當主要收入來源消失,現金流完全依賴股息時,高股息策略的風險才會真正浮現。股價下跌、股息調整或個股退市,都可能造成生活現金流不足,屆時投資者才會發現「過去累積的張數」無法完全抵消資本風險。

財務自由不只是現金流的累積

從上述三種情境可以看出,高股息策略並非普遍適用的「萬靈丹」。其成功與否,取決於本金規模、現金流來源、心理承受能力與退休計畫。過分依賴股息收入而忽略資本增值的投資者,容易在市場波動中付出高昂代價。

相反地,對於仍有穩定工作收入的投資者,高股息策略可以作為資產配置的一部分,但絕非退休後唯一依靠的收入來源。

現實的投資世界中,財務自由不單是現金流的累積,更在於資產的穩健增值、風險管理與心理承受能力。對一般投資者而言,理解自己的資產規模與生活需求,將高股息策略與成長型投資、分散配置結合,才是長期致富的可行之道。

簡單堅持「累積張數、不管股價」的思維,可能在短期帶來心理安慰,但真正的財務自由,仍需要兼顧現金流與資本增值。

作者簡介_寶爸

臉書小寶存股版主,是一個平凡上班族,存股已有25年資歷,目前累積持股市值6300萬,年股息420萬。對於寶爸來說,投資就是與優秀公司一起成長,才能滾出財富雪球。著有電子書《10個存股智慧: 上班族從0到年股息300萬》

本文已獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

.jpg)