編按:在投資社群裡,「月月配」很容易被當成一種安全感:每個月都有現金入帳,彷彿代表這檔ETF穩定、能扛波動、適合長抱。也因此,00929(復華台灣科技優息)常被拿來當作「月月領息、月月快樂」的代表。

但問題是——現金流的頻率,從來不等於報酬的品質。投資人最容易犯的錯,不是短線波動,而是用配息的安慰感,替代了績效的檢驗。累積7000萬資產,年領400萬股息的寶爸,就用數據與心理機制,拆解月月配為何讓人上癮、又如何讓人誤以為自己在賺錢。

在投資理財社群中,許多人對「月月配」ETF抱有高度期待,尤其是00929(復華台灣科技優息),經常被網紅分享持有心得。文章中常見理由如下:長期持有、資產占比有限,以及做好最壞打算。然而,當我們從實際報酬數據回看,這些信念真的可靠嗎?

持有00929理由:目標長期持有,短期跌幅不慌?

不少投資人認為,持有一年左右的00929,即便報酬率出現-5.32%,也不必恐慌。這種心態源自於過往經驗,例如投資國泰永續高股息(00878)時,曾出現過-15%~-20%的跌幅,但最終仍選擇長期持有並獲得正報酬。然而,長期持有的前提是標的具備持續成長能力,否則「耐心等待」的策略可能只是延長虧損時間。

報酬翻倍、原地踏步 0052 vs 00929實測

回到2025年12月的數據,對比富邦科技(0052),過去兩年0052報酬率已經翻倍,而00929月月配卻幾乎停滯不前,部分投資者實際收益甚至低於預期。這也印證了:只靠「月月配」心理安慰,無法替投資人創造實質財富。

不是撐久必勝 配息頻率也不能替代績效

分散配置≠保證報酬:即便占比有限,也需評估標的的長期增值潛力。含息總報酬才是關鍵:配息頻率只是心理因素,不能替代績效。

長期持有需有選股眼光:韌性與基本面優良才可能走出歷史低點,否則只是拖延損失。

結語:投資不是追求月月快樂,而是追求總報酬增長。00929的月月配魅力雖高,但實際報酬仍落後大盤,提醒投資人:配息只是錢流出的形式,資金增值才是真正目的。投資前,更要對標的的歷史表現與未來潛力有清晰認識,否則「白忙一場」只是時間成本的代價。

投資人為何迷戀月月配 3種需求滿足

以台灣市場結構來看,高股息ETF的受益人多為中高年齡群,對於現金流的渴望遠高於資本利得。月月配恰好滿足了三種強烈心理需求。

第一是確定感的需求。人對不確定極度厭惡。月月收到一次配息,等同於每30天得到一次「這檔ETF很安全」的心理信號,儘管事實上配息高不代表淨值會上漲。

第二是即時回饋的需求。行為經濟學指出,人類天生偏好即時獎賞。資本利得要等待更久,而配息是極短期的回饋,類似於心理學上的正向增強。

第三是安全感的錯覺。許多人把「現金入袋」視為擊敗市場波動的方式,彷彿領到的配息就算跌價也不會痛。這種認知偏誤使投資人忽視配息其實來自基金賣掉的資產,並沒有創造新的價值。

領息的爽感讓跌價的痛感被忽略?

.jpg)

資料來源:奇摩股市

股息越高就越好?背後有3個心理陷阱

投資人不僅喜歡配息,還偏好「越高越好」。其背後是三種常見的心理陷阱。

1.單純化偏誤

複雜的市場資訊不易理解,而「殖利率越高越划算」是一個過度簡化的判斷捷徑。人腦習慣用最輕鬆的方式做決定,高殖利率立即感覺值得買,無需分析成分股、產業景氣或現金流質量。

2.錨定效應

當投資人聽到10%殖利率,便在心中建立一個固定錨點,即使市場環境不支持這麼高的收益,仍自然認為這樣的配息是合理可持續的。

3.損失規避

股票價格容易下跌,但配息不容易被視為損失。即使帳面虧損,投資人也容易被配息安撫,產生「至少有領到」的自我合理化。

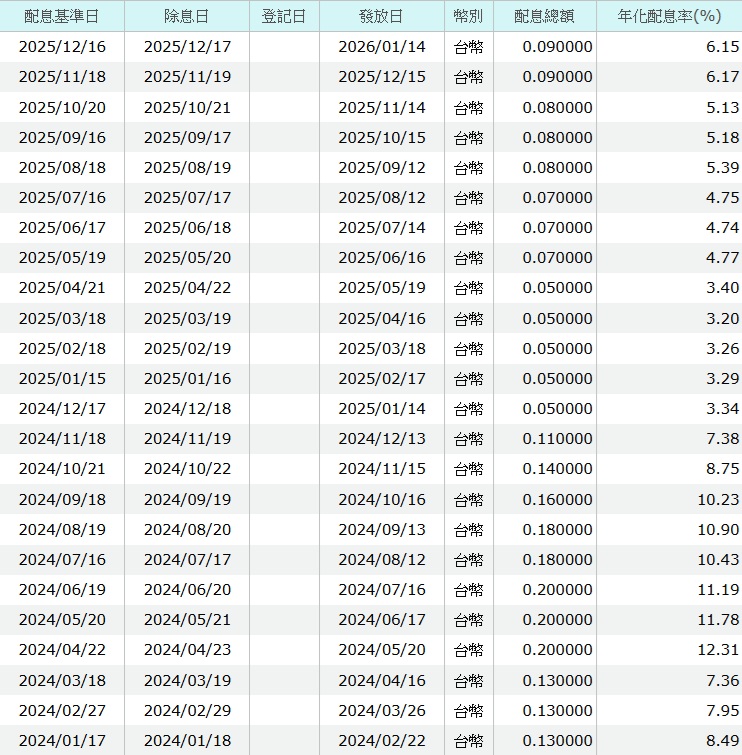

00929近2年配息概況

資料來源:MoneyDJ

月月配如何讓人誤以為自己在賺錢

月月配的配息方式本身更能強化心理偏差,使人忽視實質報酬。

第一是頻率幻覺。配息越多次,越容易讓人誤以為報酬率「又多又常」。但實際上,配息次數與報酬質量毫無關係,1個月配息12次,可能仍比年配1次的市場型ETF表現更差。

第二是感官現金流。現金入帳的觸感極強烈,而淨值下跌的痛感常被延後甚至忽略。這造成投資人對淨值風險的麻痺,也使得配息看起來像是真實利益。

第三是安慰效果。當市場下跌時,月月配彷彿提供情緒避風港。投資人認為「至少不會完全空手」,但忽略長期報酬其實正在被侵蝕。

無腦高股息月月配的背後,不是貪婪,而是人性。人自然追求確定感、鼓勵、與安全感。高股息正好提供這些心理上的慰藉。然而真正的財務自由來自於可持續的報酬、扎實的現金流與對市場的深入理解,而不是靠一次又一次的配息通知轉帳。

只有當投資人能理解月月配帶來的心理暗示,而不被其牽動,才能真正掌握自己的財富方向。

作者簡介_寶爸

臉書小寶存股版主,是一個平凡上班族,存股已有25年資歷,目前累積持股市值6300萬,年股息420萬。對於寶爸來說,投資就是與優秀公司一起成長,才能滾出財富雪球。著有電子書《10個存股智慧: 上班族從0到年股息300萬》

本文已獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20251029172801.jpg_280x210.jpg)