編按:台股周一(3/9)慘遭血洗,盤中一度崩跌超過 2,000 點,讓不少投資人心驚肉跳!面對這種「大場面」,反而激起不少存股族的鬥志,紛紛衝進場想「撿便宜」。

主打「不配息自動再投入」的凱基台灣TOP50(009816),憑藉著 10 塊多的親民股價與節稅優勢,單日成交量不僅勇奪 ETF 榜首,更直接超車老牌的元大台灣50(0050)。但問題來了:買 009816 真的賺比較多嗎?

這就要看你對「含積量」的信仰了!38 歲就提早退休的投資達人王仲麟直言,這兩檔 ETF 的台積電比例差了整整 20%,這不只影響你的領息心情,更會直接拉開長期的獲利差距。至於大家最擔心的二代健保補充保費,其實 0050 也沒你想得那麼「重稅」。究竟該選誰才能在震盪股市中笑到最後?讓我們聽聽他的深入剖析。

0050 vs. 0052:「含積量」差7%,報酬率差多少?

首先,我們比較一下0050與0052的持股,兩者都是含積量高的ETF,0052的含積量超過71%,而0050的含積量大約64%,兩者含積量相差了7%。

那麼持有台積電比重高低的差別,會不會影響了兩者的績效表現呢?你知道當然有差,不過你可能還不知道相差多少……

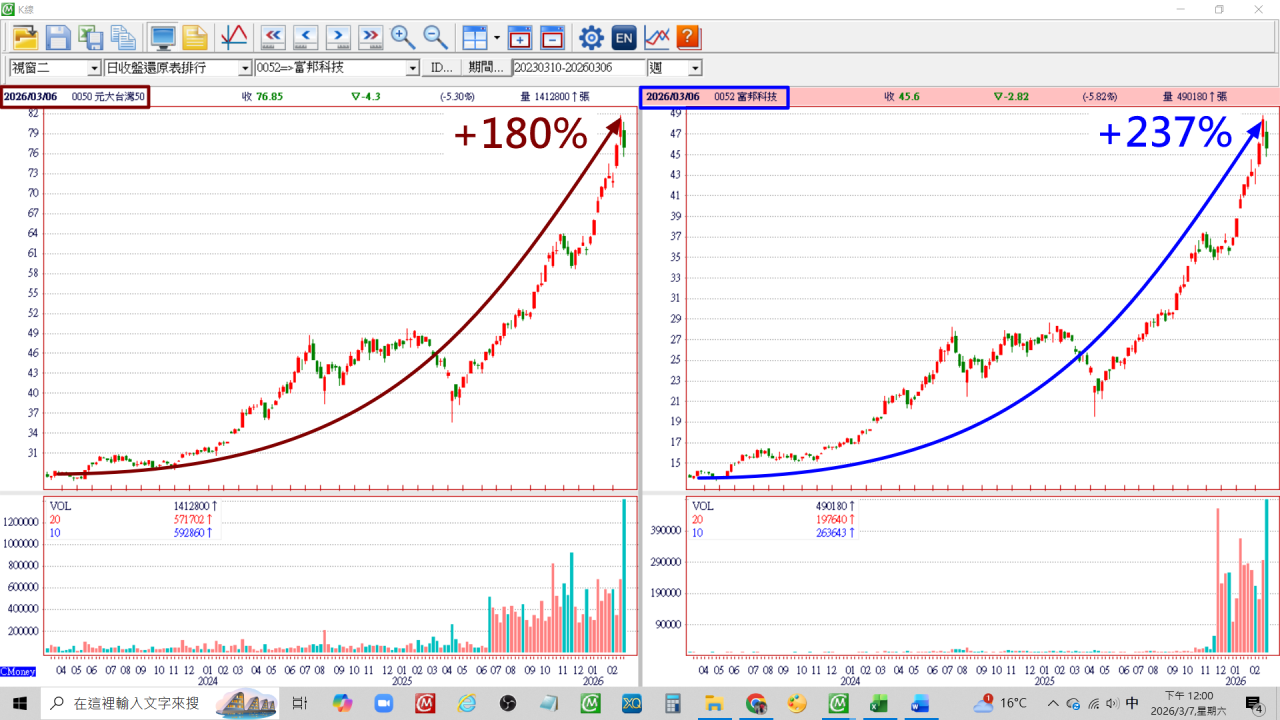

下圖你看到了,近三年含積量很高的0050含息報酬率是非常棒的180%,而含積量更高的0052含息報酬率則是更不錯的237%,我當然不會說全部都是台積電的功勞,不過台積電確實居功厥偉,這個稱讚應該不為過吧(把評估的時間拉長,差異更大)。

0050 vs. 009816:含積量少20%,長線報酬隱憂在這裡

那麼,回到你最想比較的0050跟009816。

0050的含積量大約64%,而009816的含積量不到43%,兩者含積量相差了超過20%,此時你就可以推敲一下囉:

含積量只比0050多7%的0052,長期含息報酬率已然優於0050(近三年多了57%);那麼含積量比0050少了20%的009816,長期含息報酬率會不會贏0050?!呵呵,你有想法了………

0050領股息要繳稅很心痛?009816不配息比較省?達人拆解真相

再來講到節稅。009816屬於累積型不配息,因為投資人並沒有實際收到現金股利,所以確實不用繳交二代健保的補充保費,0050就要囉,不過在計算0050的補充保費時,一定要公平且專業。

以2025年0050合計配發3.06元的現金股利來計算吧,持有1張0050,每張領息3,060元(3.06 x 1000),不專業的說法就會告訴你一旦持有7張0050,年度領息21,420元(3,060 x 7),吼~~~,超過2萬囉,你要被扣二代健保囉,呵呵,當然不對!

0050確實配息3.06元,不過如下圖所示,必須列入稅基計算的只有33%左右,亦即每張領息3,060元,但是列入稅基的金額只有1,010元(3,060 x 33%),表示你必須持有20張0050,稅基才會超過2萬(1,010 x 20),也才必須要繳交補充保費。

同時存股500萬,0050多繳39萬稅 vs. 009816少賺100萬獲利,你會怎麼選?

就算釐清了二代健保的稅基計算,不過一旦持有越來越多的0050,還是難以迴避地會碰到補充保費;而持有再多張的009816也不會擔心這筆稅負。

確實如此,也有專家幫大家做了評估:同樣投入500萬本金,5年的期間0050會比009816多繳39萬的稅。

不過你不妨再回頭看看上面的圖1、2、3,三年以來0052股息再投入的績效約237%(含積量71%),0050股息再投入的績效約180%(含積量64%),績效差距為57%。

以500萬來計算,0052的獲利金額比0050多出約285萬(5,000,000 x (237%-180%))。

那含積量不到43%的009816,邏輯上它的績效會低於0050,因此0050的五年含息報酬率只要比009816多20%,500萬本金的獲利金額就會多出100萬。

就算真的要因此而繳交39萬的補充保費,你應該還是可以很帥氣地跟國稅局說:『肯加納,拿去買衣服吧』。(開玩笑啦,你可別真的去國稅局這麼說喔)

台股老手1招讓0050「股息自動再投入」

0050屬於手動型股息再投入,而009816則是自動型股息再投入,不過很多投資人很聰明,早就在電腦或手機APP上設定了0050股息入帳後T+2日便會自動轉回本金(一開始是國泰證券跟永豐金證券有此機制,後來越來越多券商跟銀行合作後都有同樣機制),所以也不用擔心會不會不小心忘記把股息轉回本金,更不用擔心會不會不小心就把股息領出來花掉了。

所以,你當然可以喜歡股價10塊多的便宜009816,不過不用因此就罵0050,因為0050真的沒有不好啦。

無論多頭仍將延續還是多空已將易位,你需要的不是祈禱,也不是猜測,而是因應之道,所以請參考以下連結,每一項都會對你接下來的投資操作有關鍵助益!

2026最強慣性股大公開

用最科學化的指標,為你的持股健診!

本文獲作者授權轉載,原文出處

作者簡介_王仲麟

東海大學國貿系畢業;擁有證券商高級業務人員證照、投信投顧業務員證照、中國理財規畫師國家第一級證照。

曾任職大穎集團財務部、國票金控研究部及自營部;投信投顧公會、企管顧問公司與多家銀行約聘講師。

因負責任職集團的下市流程,潛心鑽研股票、金融運作機制長達兩年時間,養成一眼看出公司危機與獲利機會的頂尖基本功。

進入金融圈後,快速成為年薪500萬元、操作資金達32億元的頂尖操盤手,更獨創出慣性股操作法,在38歲財富自由、提早退休。

最新出版新書《操作慣性股,我38歲就財富自由:篩出別人沒發現的類台積和類輝達,幾塊漲、幾塊跌有慣性,績效大勝長期持有。》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260306095818.jpg_280x210.jpg)