編按:0050、0056,退休金該買哪一檔?常聽到有人說:「30年後還在不在誰知道?穩定配息就好,年紀大了,安安穩穩過日子最重要。」這種想法乍聽之下合理,但投資達人嫺人退休後卻選擇把原本的股息投資法,改買0050,為什麼呢?

嫺人曾在金融界擔任高階主管 20 多年,卻在 49 歲時面臨「被迫提早退休」,她靠著實踐「三桶金」的穩健配置法,在退休將近 8 年後,即便扣除所有生活開銷,資產竟仍成長了約 35%!

.短期桶(第一桶金):預備 1~2 年生活費,安心應對日常開銷與市場波動,避免市場大跌時被迫賣資產。

.中期桶(第二桶金):配置 3~10 年的穩健投資,用於支應退休中程所需,如旅遊、子女婚禮或家中裝修。

.長期桶(第三桶金):投資 11 年以上的成長型資產(如股票型 ETF),抵禦通膨、因應長壽風險。

透過這樣的層級規劃,不僅能避免退休金因市場震盪或通膨而快速縮水,也能確保資金持續增值,讓錢花得長久。

60歲安穩領息最重要?我退休後改買0050的原因

隨著年紀漸長,常聽到有人說:「30年後還在不在誰知道?穩定配息就好,年紀大了,安安穩穩過日子最重要。」

這種想法乍聽之下合理,畢竟在人生的下半場,比起追求資產翻倍,我們更在意的是守住成果,不冒險、安心過日子。

但我自己反而在退休後、邁入花甲之年時,把原本的股息投資法,轉向台股市值型ETF,並且分散到全球股債市場。這在台灣退休族圈子裡,可以說是相當少見的做法。

我這麼做不是因為想搏取暴利,而是因為讀過威廉.班根、韋德.普福教授,以及美國晨星的多項研究後發現,他們假設的投資組合中,幾乎都沒有高股息ETF。

甚至普福教授還在書中提醒,過度偏好高配息工具,可能潛藏額外風險。

高股息 vs 市值型,退休後該買哪一種?

那,怎樣從你的投資裡面拿錢出來用呢?以下比較這兩種方式:

1. 配息投資法

以配息做為選擇投資工具的最優先條件。

通常會選擇高配息股票、高股息ETF、配息高的債券等。

2. 總報酬投資法

重視資產成長,而不是配息優先。讓錢留在投資上,讓退休金有比較好的成長力來對抗通貨膨脹,也可以更好的因應大筆意外支出。

通常是搭配市值型的指數投資,當市值型本身配息不夠時,透過每年再平衡賣出漲高的投資工具時,就可以保留生活費(威廉・班根的研究則是假設每個月賣出一點)。

因為高股息ETF也是投信公司幫你賣股票而已。美國比較嚴謹的研究,都是假設總報酬投資法。

個人認為,如果資產規模足夠大,即使股息有所波動,甚至偶爾遇到不配息的情況,也不至於影響生活,那麼,選擇股息投資並無大礙。

倘若退休金有限,還必須考量可能面臨的大筆支出,以及通膨與長壽風險,那麼採用總報酬投資法會更合適。

事實上,許多研究已證實,總報酬投資法在保障退休生活的穩定性方面,往往比一般人認為較安心的股息投資法更具優勢。

市值型指數投資只是帳面好看,配息才安心?

「擔心大家的退休生活,所以我來當教主?」這可不是嫺人阿姊有意圖去做的什麼功德。

不過,既然有機會寫書,我想分享自己退休幾年來的親身經驗,以及為什麼會做出這些投資調整的原因,提供大家參考。

多數人對於市值型投資取得現金流,常有兩大質疑:

-

配息太少,不夠支付生活費。

-

賣股票換現金,股數會越賣越少。

接下來,我們就來看看一個「賣股過生活」的模擬案例。

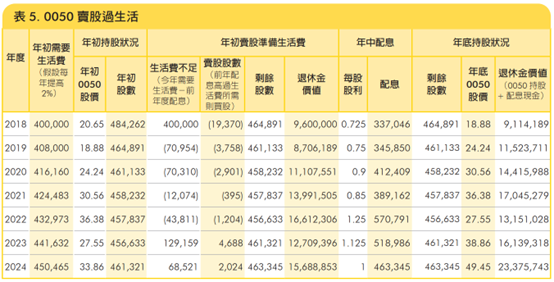

1000萬退休金All in 0050,賣股過生活7年後剩多少?打破「股息才安心」的迷思

假設閒人先生在2018年初退休,手上有1,000萬元,一退休就全數投入0050。到了2024年,也就是退休第7年,在「賣股過生活」的情況下,7年後他還會剩下多少退休金呢?

生活費假設:

①採用美國著名的4%法則:第一年生活費40萬元。

②每年依通膨2%調整:第2年需40.8萬元,以此類推。

生活費來源:

①前一年收到的配息。

②若配息不足,再賣出部分持股補足差額。

註:因應0050股價分割,Yahoo!財經已改為顯示分割基礎的歷史股價,為便於讀者檢核,故修改本表數值。

從表5可看到,實際需要賣出的股數並不多,有些年份甚至完全不必賣股,因為配息已足夠支應生活開銷,甚至還有剩餘可再投入買股。

這是因為退休後只要將開銷控制在實質4%以內,退休金就能長久維持,而不像高股息ETF動輒配出8%、10%,反而容易侵蝕本金。

以這個例子來看,2023與2024年甚至不需賣股,單靠配息就有結餘。

打破靠0050退休三大迷思

1. 賣股不等於退休金縮水

雖然賣股會讓持股數量下降,但隨著股價上漲,每年所需賣出的股數會減少;更重要的是,即使後來持股數比剛退休時少,只要股價成長,整體退休金價值仍可能增加。

2. 進一步的資金配置策略

本書在「三桶金」的配置中,會讓第一桶金與第二桶金先打前鋒,爭取第三桶金成長的時間。

例如,若遇到像2022年股債齊跌的情況,會先動用第一桶金,而不是像表5案例那樣,在股價低迷時賣出第三桶金的股票做生活費。

3. 股價成長只是虛幻嗎?

有人認為,市值型投資的股價成長只是「紙上富貴」,只有高股息才是實實在在的收入。然而,高股息要能長期穩定配發,背後依然必須建立在股價與公司價值持續成長的基礎上。

既然兩者都需要股價成長來支撐,那麼選擇成長潛力較佳、並且已有研究驗證其長期穩定性的投資工具,對退休生活的保障自然會更全面。

希望前面的案例與說明,已足以打破「股價成長是虛的」這個迷思。

0050 vs 0056 16年績效PK:領息領到退休金縮水?市值型ETF多賺近1千萬的關鍵

假設:2008年起投入退休金1,000萬元。第一年提領4%做生活費。

之後依主計處公布的年度CPI(消費者物價指數年增率)調整生活費。

註:2024年台積電(2330)大漲,顯著推升0050表現,因此此年份不具通用性。

從上面表格中,可以看到0050與0056相比,這多出來的數百萬元,不是「紙上富貴」,而是實實在在的存在你的證券帳戶裡,需要的時候賣掉就能用的錢。

有人會說:「等複利長到那麼多,我都七老八十了,要那麼多錢幹嘛?」

但如果「今天的你」能替「未來的你」多想一點,這筆額外資金可以:

-

支應高漲的醫療與長照費用。

-

資助子孫。

-

增加生活的選擇與自由度。

美國的退休規劃建議,以總報酬的市值型投資為主,高股息投資適量配置(一般建議比例不超過20%)。

退休後靠高股息打造被動收入 要注意的5件事

如果你打算把高配息工具做為「第三桶金」的主力,其實也不是說退休後一定會出問題。

假如運氣不錯,退休後剛好遇到股市長紅的行情,也可能一路風平浪靜。

但投資最怕的,就是「我以為⋯⋯」。

不妨先檢視以下事實,看看是否與你的想法有落差:

1. 已了解高配息投資工具有集中某類工具的風險?

高配息投資工具,往往因為追求配息率而集中於特定類型的公司或資產。

例子:穩定但成長性不足的企業(如電信業)、或全部投入非投資等級債(高收益債),這些其實都屬高風險資產。

高股息股票ETF的選股邏輯,是挑「配息較高」的公司,產業分布可能不夠均衡。

相對之下,市值型指數投資(如美國S&P 500 ETF〔VOO〕、台灣0050/006208)是依市值大小排序,不挑息率,產業分散度較高。

2. 已了解高股息配息高,不等於風險比較小。

很多人選高配息的理由是:「我不需要那麼高的報酬率,穩穩賺就好」。

但事實上,金融海嘯期間,高股息的0056跌幅比0050更大。

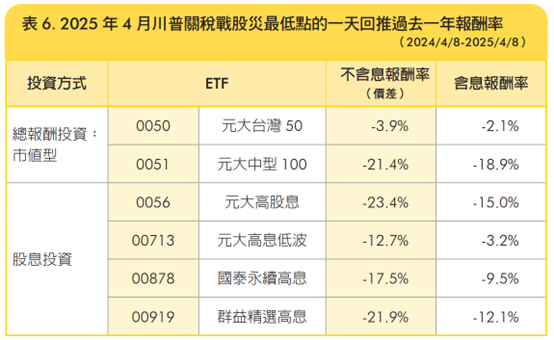

從表6也可看到:在2025年4月「川普關稅戰」期間,股價跌到最低點(4月9日)回推過去一年:

市值型:0050跌幅最小,就算加上報酬率較弱的元大中型100(0051),以0050:0051=8:2計算,加權平均跌幅為5%。

高股息型:四檔人氣高股息ETF平均配置,跌幅反而高達10%。

所以說,高股息ETF比較抗跌?其實這種安心並沒有根據,只是機率問題。

註:報酬率資料來源為美國晨星(Morningstar)。

3. 是否了解,高股息工具在面對大筆支出時的彈性可能較差?

即使沒有追求大賺,只想穩定領息,也必須留意—當需要緊急大額資金時,要盡量降低虧損賣出的風險。

這也是為什麼退休規劃中,強調要有「三桶金」的配置。

4. 了解高股息可以退稅不是賺到

有些人會因為投資高股息ETF可以抵減部分所得稅,甚至在特定情況下可以退稅,覺得高股息ETF比市值型投資更划算,但是,看前面可能達到數百萬的資產成長差距,高股息ETF怎麼退稅也退不回投資報酬率本身的差距,並且也是要承擔風險集中的問題。

5. 有沒有因為投資了高配息工具而過度消費?

另外還要注意台灣的高股息ETF、或是非投資等級債、配息基金常標榜8∼10%的高配息。

但美國的4%法則是經過長時間歷史資料驗證得出的「最高安全提領率」,也就是為了讓你的退休金至少能跑30年不會花光,退休第一年最多你可以花4%,後面年度再按通貨膨脹率調整。

如果你打算花到6%、8%以上,那必須是退休後幾十年股票市場都非常好,才能撐得起來。

如果比照高股息ETF的訴求配8∼10%出來用,就不會有前面說的0056的退休金價值成長,因為前面的例子也是假設4%扣掉通膨的實質開銷而已。

「三桶金計畫」搭配4%法則,打造花不完的現金流

「30年後在不在誰知道?」,在70歲之前,這樣說其實不是保守,是太積極,忽略了長壽、醫療進步,和照顧費用大增的風險。我還是建議,用三桶金法搭配4%法則,才能安排出更穩定的現金流。

「還是喜歡配息,有沒有推薦的高股息ETF?」偶爾我會被問到這樣的問題。

只是,相較於高股息投資,「分散市場的指數投資」才是包括諾貝爾經濟學獎得主威廉.夏普在內,多位專家推薦、並且有學理支持的適合大眾的投資方式。

至於高股息策略,缺乏這樣的理論基礎,因此這題對我來說,不好回答。

作者簡介_嫺人

1968年生,20多年金融職涯洗鍊,曾任外商高階主管,卻在49歲那年遭遇職場劇變、提前離開工作崗位,開啟了一段意料之外卻也自由寬廣的退休生活。從一開始對財務安全的焦慮,到逐步建立起穩定的退休現金流,她以實踐證明:退休不是終點,而是人生的另一段航程。

退而不休的她,從整理財務、持續學習、到經營部落格與副業,不僅找到生活的節奏與重心,更在兩本關於退休理財與人生規劃的著作中,分享親身經歷,獲得讀者廣大共鳴。

這本書,是她進一步給「準退休者」與「早期退休實踐者」的航海指南。寫給50歲左右,準備啟航但尚未明確航線的你;也寫給剛離開職場、還在校正生活與財務步調的60幾歲朋友。書中不只帶你盤點資產與生活物資、打造自己的退休日常,還有應對高通膨、長壽化的資金配置策略,以及如何在退休後持續保有主動收入與生活熱情。嫺人邀請你一起練習生活掌舵,讓退休人生穩健啟程,航向更自由的自己。

本文摘自天下文化《有錢到老後:讓錢活得比你久,嫺人用三桶金計畫打造不怕老、不怕窮的退休理財指南》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260401114709.jpg_280x210.jpg)

_20260327151937.jpg_280x210.jpg)

_20260326155521.jpg_280x210.jpg)

_20260325101730.jpg_280x210.jpg)

_20260102153424_20260325230950.jpg_1140x855_280x210.jpg)