近期市場氛圍出現明顯轉變。

幾個月前,投資人還在樂觀預期「今年啟動降息」,但隨著地緣政治衝突升溫,油價劇烈波動,通膨壓力再度浮現,市場對降息的期待逐漸降溫,甚至開始出現「重啟升息」的聲音。

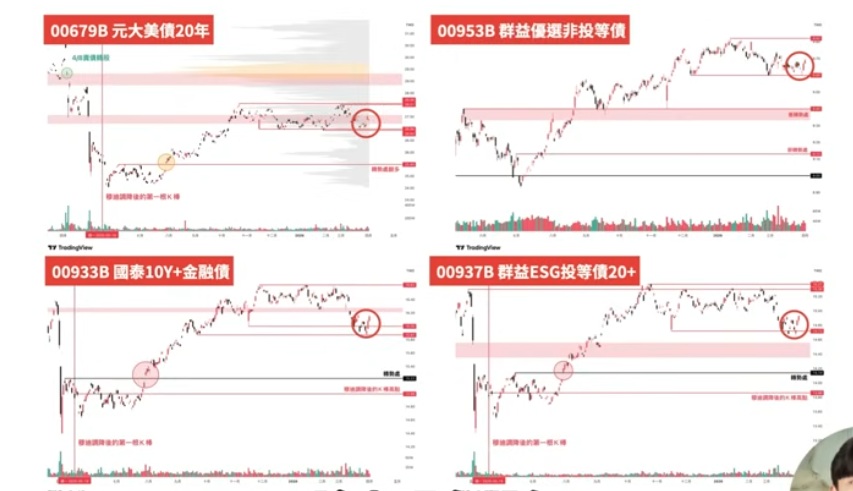

在這樣的背景下,原本被視為低檔反攻的債券ETF,再度陷入震盪整理。也讓不少投資人開始懷疑:債券ETF真的沒救了嗎?現在還值得布局嗎?

(以下為影片內容整理)

債券多空核心變數:通膨與利率

從技術面來看,近期債券ETF確實未能有效突破關鍵壓力區,短線回到區間整理。但這樣的修正,並不代表長期趨勢已經轉空。關鍵仍在兩大核心變數:通膨與利率。

目前最大的不確定性,來自於戰爭對油價的影響。油價上漲,會推升運輸、製造與原物料成本,進而影響整體通膨,使央行在利率決策上更加保守,延後降息時程。但這並不代表「不會降息」,而更可能只是時間點的延後。

石油仍供過於求,真正的風險不在存量

若從中長期來看,油價是否會持續高檔,其實仍存在壓抑因素。首先是供給面仍具調節能力。2022年,美國曾釋出約1.8億桶戰略儲備,有效壓制油價。目前美國與國際能源體系仍擁有大量儲備資源,包括:美國戰略與商業儲備仍具釋放空間、國際能源總署(International Energy Agency)整體戰略儲備超過12億桶。

這意味著,若油價過度飆升,政策端仍具備干預能力。真正的風險,反而在於「運輸」而非「存量」。

例如,全球約20%的原油運輸需經過荷姆茲海峽,一旦航運受阻,短期供應將受到影響。但目前市場已出現替代路徑,例如沙烏地阿拉伯改由西岸港口出口,緩解部分壓力。

油價僅短期波動,中長線缺乏上漲動能

從供需結構來看,市場普遍預期未來一段時間仍可能維持「供過於求」。這代表:油價短期可能受戰爭影響波動,但中長期缺乏持續上漲的結構性動能。

換句話說,通膨壓力雖然短期升溫,但未必會長期失控。這也意味著,利率政策的方向,仍較可能回到「寬鬆循環」,只是時間點延後。

不降息=債券利空?別忽略匯率效應

多數人直覺認為:不降息對債券ETF一定不利。但實際上,還有一個關鍵變數常被忽略—匯率。當利率維持高檔,甚至市場預期升息時,資金往往流向美元資產,帶動美元走強。

此時會出現一個現象:

債券價格承壓(利率不降)

但美元升值帶來匯兌收益

這也是為什麼,有時候即使美債殖利率上升,台灣掛牌的債券ETF跌幅卻有限,甚至出現抗跌或上漲的情況。因此小童認為,不管是早降或晚降,債券ETF都還是進可攻、退可守的配置之一。

債券ETF還有吸引力嗎?收益率給答案

若回到投資本質——「收益」,目前債券ETF仍具一定吸引力。以市場常見標的為例:

元大美債20年(00679B):殖利率約4%

群益ESG投等債20+(00937B):約5%上下

國泰10Y+金融債(00933B):約5%~6%

因此就大方向而言,如果是有領息需求,甚至是資產配置的規畫,那目前的債券ETF確實是可以納入觀察的名單。

尤其是要做風險對沖,長債會是很好的選擇,小童自己就以00679B做為配置。如果只是想讓資金有地方停泊,做為現金的延伸,他則建議可以考慮年期較短的金融債或是美債比較適合。

像是主動式非投等債ETF 00981D,價格波動相對小,配息也穩定,大約有9%左右,也是可以參考的方向之一。

現在是進場時機嗎?關鍵看「區間低點」進場時機

從價量結構來看,目前多數債券ETF仍處於低檔整理,尚未出現明確空頭趨勢。若後續出現:回測區間低點並伴隨轉強訊號,在「殖利率保護+中長期趨勢仍偏多」的情況下,反而可能是風險報酬比相對較佳的進場時機。

結論:債券不是沒救,而是進入「等待時機」

整體來看,債券ETF目前面臨的問題,不是趨勢反轉,而是:降息延後,而非消失。短期的不確定性,來自油價與戰爭;中長期的支撐,則來自經濟放緩與政策回歸寬鬆。

因此,債券ETF的角色,仍然成立:1.作為資產配置中的「防禦部位」、2.作為波動市場中的「對沖工具」、3.作為穩定現金流來源。

市場恐慌時,往往也是重新檢視配置的時候。與其急著判斷「有沒有救」,不如回到投資本質:它是否仍符合你的資產配置需求。

作者簡介_小童

財務金融系背景,曾獲全國期貨投資競賽冠軍、金融科技競賽冠軍...擁有10張以上專業金融模組證照。小童自2023年開始,定期在YT上分享交易經驗與投資技巧,目前已有4.2萬訂閱。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。