想像一下,如果你在 55 歲那年選擇退休,每個月不必工作,戶頭就會自動匯入超過 11 萬元的「薪水」,甚至在某些月份還能領到 23 萬元的驚人數字,那會是什麼樣滋潤的日子?

曾任國小校長長達 18 年、現在是大學兼任助理教授的鄭孟忠博士,在《玩股網》分享了他這段精彩的「財富狂奔」歷程。

令人驚訝的是,鄭孟忠年近50歲才開始投資、起步比別人晚了許多,卻能只花6年將400萬元資產翻倍成長至 1500 萬,徹底擺脫對退休金不確定性的恐懼。

究竟是什麼樣的起心動念,讓一位原本只敢把錢存郵局的保守校長,轉身成為股市達人?這故事要從一場「退休金危機」說起。

退休金9萬恐砍剩3萬?國小校長憂年改危機:政府不可靠,理財要靠自己

「以前我很認真當校長,錢幾乎都存郵局。」鄭孟忠坦言,過去他對投資並不熱衷。 但隨著台灣年金改革的推動,他敏銳地察覺到,公教人員的退休金已不再是「鐵飯碗」,甚至可能成為未來生活的一大隱憂。

「年改對公教人員來說,讓退休變得很不保險。」鄭孟忠分享,以他身為校長職等且擁有博士學位,又有35 年資歷的基礎下,原本每月預計可領取近 9 萬元的退休金。然而,受制度變革影響,他預估到了 2029 年,每月領取的金額將大幅縮減至約 6.8 萬元,差額高達 2 萬多元 。

最令他感到不安的,是改革條款中隱藏的「地板機制」,一旦退撫基金出現缺口,退休金依法最低可能被調整至 3.3 萬元左右 。這種不穩定感正是促使他積極投入股市,透過 ETF 打造被動收入系統的關鍵動機 。

為何重押高股息ETF?國小校長從「錢只存郵局」到月領11萬股息的關鍵轉折

鄭孟忠在 2019 年正式買進人生第一檔股票,擁有博士學位且統計學底子深厚的鄭孟忠告訴自己:與其寄望於不確定的政府照顧,不如發揮自己研究型的人格特質,親自研究理財。

鄭孟忠初期從個股、財報看起,學習觀察營收、EPS、殖利率、本益比,剛開始是作價差,雖然在疫情後的股市大多頭賺了不少錢,卻也體會到「個股投資」的疲累:每天盯盤、心情隨著股價上沖下洗。 這讓他開始思考:有沒有更輕鬆、更適合退休人士的工具?

「我既然要退休,就應該選擇不要再盯盤了。」鄭孟忠笑著說。 大約3年前,隨著市場上如 00919、00929、00918 等高息 ETF 接連推出,他發現這類工具非常適合追求「穩定現金流」的退休族。

00919、00918、00929…高股息ETF怎麼配置最適合退休族?近600張存股名單一次看

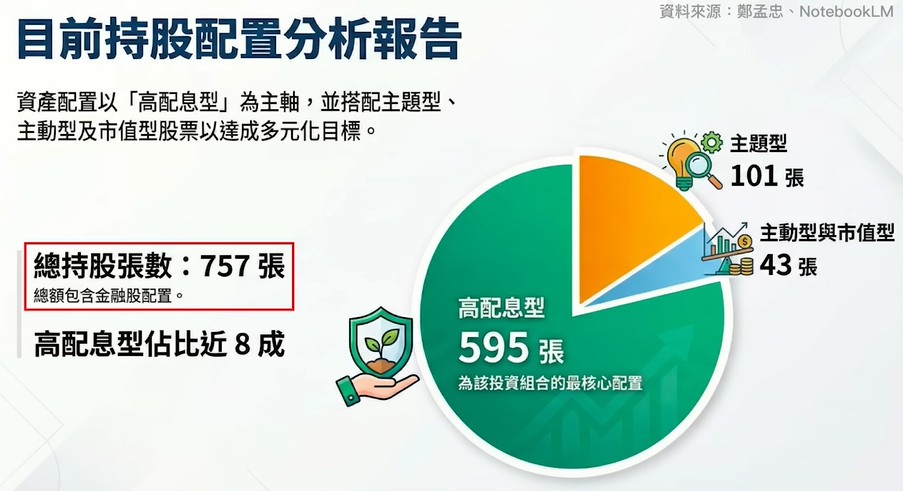

鄭孟忠目前的策略非常明確——高配息ETF占8成,其餘搭配市值型與主動型ETF。

鄭孟忠公開目前持股最多的 5 檔核心清單:

00919(群益台灣精選高息): 這是他的重倉首選,目前持股高達 142 張。

00929(復華台灣科技優息): 持有 125 張,提供穩定的月配息。

00918(大華優利高填息 30):持有 80 張,看重其「高填息」的選股邏輯。

00712(復華富時不動產):雖然是主題型ETF、配息也大約有7~8%左右,持有60張。

0056(元大高股息): 目前持股約40張,是組合中的老牌班底。

儘管佈局主動型標的,鄭孟忠的投資核心依然高度集中在高配息 ETF,這與他身為退休人士的身分密不可分 。

他分享,領到配息的感覺非常好,單是在 3 月份,他的配息收入就高達 23 萬 4000 元 。高額配息主要來自於 00919、00918、00915 以及 00713、00712 等標的在 3、6、9、12 月的配息週期 。

他預估平均每月可領約 11 萬元,這讓他能不再關心股價漲跌,即便在 2023 至 2024 年間帳面獲利曾超過 300 萬,他也完全不動心賣出,因為他的首要目標是領取穩定的配息 。

高股息ETF怎麼買,才能加速提早退休?跌3%就進場,最簡單存股心法

很多人都覺得高股息是左手換右手,鄭孟忠認為這是因為對「填息」沒有信心。 他提醒,股息發放後股價下跌是正常的,關鍵在於成分股好不好、能不能填息。

「股市不獎勵聰明的人,它獎勵有耐心的人。」他引用查理·蒙格的觀念,強調財富是「等來的」。 例如2025年市場因關稅言論出現恐慌大跌,甚至連 0050、0056 都罕見跌停,鄭孟忠卻在那時選擇在第三天「進場撿便宜」。

他的操作口訣很簡單:「跌 3% 就是一個很好的買點。」 只要鎖定好標的,每個月在大跌時進場買個幾張,剩下的時間就拿去享受生活。鄭孟忠目前每月大約規劃買12萬左右,分2~3次進場,買完就收工。對他而言,退休生活的意義在於去做更有意義的事,而不是被盤面數字綁架。

0050、00923、00981A…主動型、市值型ETF怎麼選?

你可能會問,為什麼這麼執著於高配息?鄭孟忠把這比喻成「收房租」:當你買了一棟 1600 萬的房子租給別人,你會天天打電話問房仲現在房價是多少嗎?不會吧!你關心的是租金有沒有按時入帳。

但如果投資人今天還很年輕、還有固定收入,他建議可以多建置一點例如0050、006208、00923、00935等市值型ETF,賺取更高的投報率。

對於追求更積極成長的投資人,鄭孟忠指出,今年市場最熱門的標的莫過於主動型 ETF,包括 00980A、00981A 以及最受關注的 00982A,而他本身三檔皆有佈局 。

在挑選主題型或其他類別的 ETF 時,鄭孟忠特別提醒投資人注意「規模」與「成交量」 。若 ETF 規模低於 1 億元或每日成交張數不足,恐面臨下市危機 。

除了配息與規模,他也開始關注「含積量」(含台積電成分)的標的,因為台積電對大盤的拉動力強,包含主動型、市值型在內的標的,若含有半導體或電子成分,其長期成長性與投報率往往會更高 。

月光族如何翻身?退休校長給年輕人的理財叮嚀:先存後花

針對目前還在為薪水奮鬥的小資族,鄭孟忠也給出了非常直接的建議。他觀察到台灣有 40% 的人是「月光族」,往往今天賺、明天花,把錢拿去追星、買名牌包。

「你要先克服消費的誘惑。」鄭孟忠建議,想要翻身,一定要執行「先存後花」。

-

錯誤順序: 收入 - 開銷 = 存下來的錢(往往剩不到錢)。

-

正確順序: 收入 - 固定存起來的錢(如 3 萬)= 剩下的開銷。

哪怕每個月只能存下買一張 ETF 的錢,只要開始累積,透過定期定額或逢低進場,十年後的結果會完全不同。 他語重心長地說:「人不理財,財不理你;進股市最好的時間是十年前,第二好的時間就是現在。」

總結:退休不是終點,而是「人生自由」的起點

如何才能財務自由?「財務自由的定義,就是你的被動收入高過你的開銷。」 鄭孟忠說,要成為富豪很難,但財務自由其實沒那麼難。 如果你每個月開銷 8 萬,而你的退休金加股息能達到 10 萬,你就是自由的。

鄭孟忠認為, 投資不必追求「暴富」,而是要追求「穩健」。退休人士不需要透過槓桿(借錢投資)來加速,因為一旦遇到股災,那種損失是無法承受的。

他用「慢走比較快」的哲學,將原本冰冷的金融數字轉化為溫暖的退休生活。 只要建立正確的認知,守住自己的理財計畫,每個人都能像他一樣,打造一台「自動發薪水」的機器,在 55 歲甚至更早,就能對錢不再煩惱,把時間留給真正心愛的事物。

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。