編按:「主動式 ETF 今年賺得比 0050 更多,現在不跟上,難道要看別人賺嗎?」00981A、00991A、00992A 等主動式商品績效強強滾,市場上更吹起一股「追逐明星經理人」的風潮。

買主動式ETF或基金,大家最直覺的作法就是「直接挑過去績效最好的前段班就對了」。但這套「看後照鏡」的投資邏輯,真的禁得起時間考驗嗎?

理財達人清流君拉出台股 18 年來(2007-2025)台股370檔主動基金歷史數據進行等權重模擬回測,揭開「追逐冠軍」的理想化幻覺,更驚人地發現:績效墊底的後 10%「輸家組」,結果和大家想的不一樣。

專挑過去績效最好的主動式ETF基金,真的比較容易贏嗎?很多人挑主動ETF或基金,最直覺的方法就是:就是看過去績效,挑績效排名最好的前段班。聽起來很合理。

績效好,代表經理人厲害;績效差,代表該換掉。但問題是:這套方法真的有效嗎?還是單純是割韭菜的噱頭?

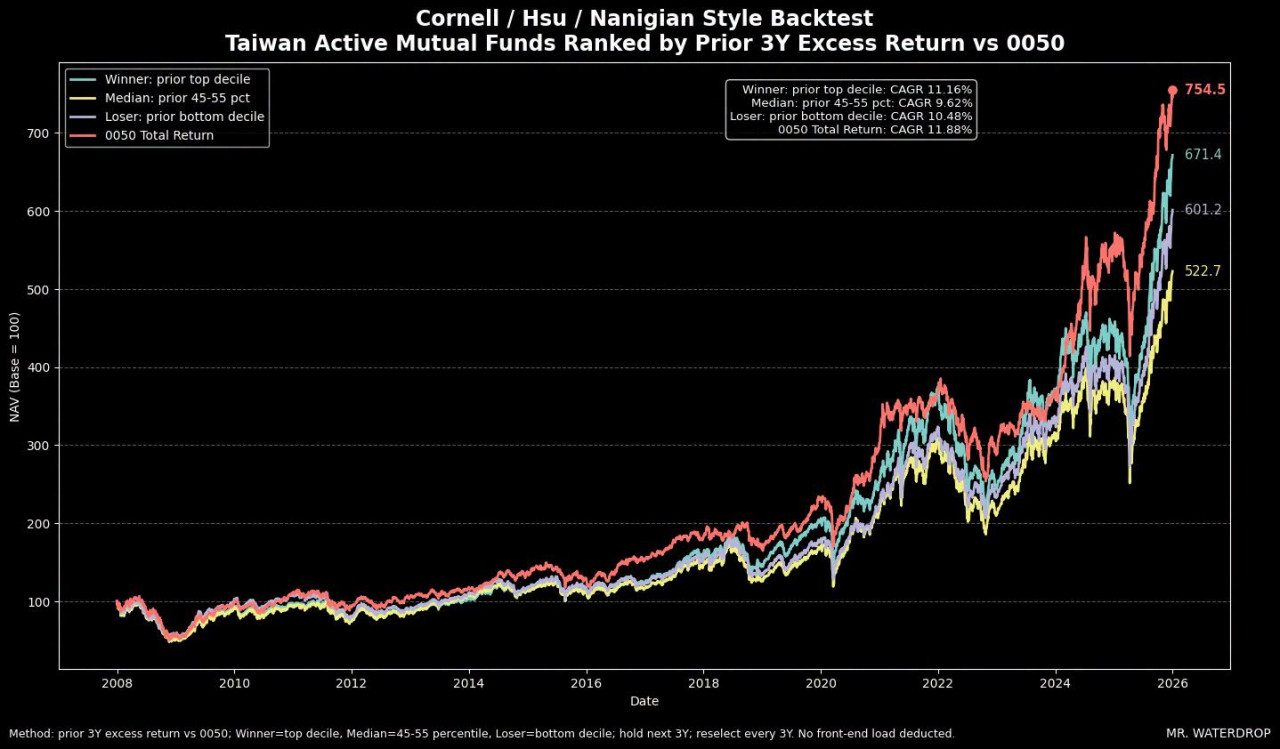

我最近用 TEJ 台股基金資料,排除 ETF、ETF 連結基金,以及 6 檔非純台股基金,總共約有370檔的主動基金,然後把同一檔基金的不同 share class 壓縮成同一個策略。我要測試的,不是某一檔基金過去有沒有贏過0050,而是更接近投資人真正面對的問題:

如果每次都專挑過去績效最好的主動基金,未來真的比較容易贏嗎?

回測方法採 Cornell、Hsu、Nanigian的研究:《Does Past Performance Matter in Investment Manager Selection?》這篇研究探討的,正是投資人最常做的事情:根據過去績效聘用主動基金贏家,解雇輸家。

我把這套邏輯搬到台股主動基金上,並將0050當成共同比較基準。

0050 vs 370檔台股基金,18年含息報酬比較結果

回測方法很簡單:每三年重新排名一次。用過去三年基金含息報酬,扣掉同期 0050 含息報酬,分成三組:

● Winner:過去三年表現前 10% 的台股主動基金

● Median:排名中間 45%~55% 的台股主動基金

● Loser:過去三年表現後 10% 的台股主動基金

每組基金都採等權重配置,持有三年。三年後,再重新看一次排行榜,重新選出新的Winner、Median與Loser。回測期間從2007年底一路到2025年底。

同一基金的不同級別已經去重;基金配息也納入再投資。若基金中途消失,則以最後可取得的淨值退出,再分配到同組其他基金。

結果如何?

● Winner 組:年化報酬 11.16%、年化波動 20.12%。

● Median 組:年化報酬 9.62%、年化波動19.88%

● Loser 組:年化報酬 10.48%、年化波動19.37%

● 0050:年化報酬 11.88%、年化波動19.13%

表現最好的前10%基金,最終績效仍輸給0050

就算每三年都專挑過去表現最好的前10%主動基金,最後仍然輸給單純持有0050。Winner組當然不是很爛。它確實贏過Median,也贏過Loser,但還是強不到讓投資人只靠排行榜挑基金,就能贏過長期持有0050。

這邊更有意思的是Loser組。這一組是過去三年相對績效最差的後10%。也就是多數投資人看到後,可能會立刻說:「這什麼爛基金?」、「績效這麼差,早就該換掉了吧?」

但結果呢?

Loser組未來的年化報酬仍有10.48%。它雖然沒有贏過Winner,也沒有贏過0050,但也遠遠不是多數人想像中的那麼垃圾。這正是基金排行榜最容易迷惑投資人的地方。過去的贏家,不一定繼續大贏;過去的輸家,也不一定繼續墊底。

基金績效排名很容易出現均值回歸,也可能隨市場風格、產業輪動與經理人運氣而改變。

打贏0050難不難?別把事後贏家當成事前答案

市場上當然找得到長期贏過0050的基金。任何時間回頭看,都能挑出幾檔績效非常漂亮的產品。但那是事後開獎。真正的問題是:你能不能在它還沒有成為冠軍之前,就先選到它?

現在排名第一的基金,未來還能不能維持同樣的選股優勢?經理人會不會更換?基金規模放大後,原本的投資方法還能不能繼續有效?過去的超額報酬,究竟來自真正的選股能力,還是剛好押中了當時最強的產業與市場風格?

這些問題,都不會出現在基金排行榜上。看過去績效挑主動基金,只會告訴你結果,但不會告訴你結果能不能持續。

所以,過去績效完全沒用嗎?

這次結果顯示,過去三年的贏家,未來平均表現確實比中段班與後段班好一些。所以更精準的結論是:過去績效可能有一點延續性,卻不夠可靠,也不夠強。

00981A、00991A...主動式ETF基金怎麼挑?

因為很多人挑主動式ETF、主動基金,只是在看後照鏡:誰過去跑最快,就叫你現在買誰。但投資最殘酷的地方是:排行榜告訴你的,是昨天誰跑得最快;你的報酬,取決於明天誰還能繼續跑。

事後找出贏家並不困難。真正困難的是,在事前用一套能長期重複的方式,穩定選到未來的贏家。只靠過去績效挑基金,還不是一套足以讓投資人可以長期依賴的策略。

更麻煩的是,這還是對主動基金相對寬鬆的版本。基金淨值本身已經扣除經理費、保管費等內扣成本。但這次回測還沒有額外扣掉投資人可能實際支付的:申購手續費、贖回費、轉換費、通路費用,以及每隔三年更換基金產生的其他摩擦成本。

也就是說,這張圖看到的Winner績效,某種程度上已經是比較理想化的結果。如果把實際交易成本也納入,追逐基金排行榜的結果只會更差,不會更好。

最後你會發現:買主動ETF 基金最簡單的故事,是拿過去績效叫你買。但投資最困難的事情,是證明過去的贏家,未來仍然值得你買。

延伸閱讀:用0056配息養0050,兩邊都賺更安心?一表看「領息陷阱」有多傷:先買高股息、再存市值型,10年少賺330萬

本文已獲作者授權轉載,原文出處

_20260715103426.jpg_280x210.jpg)

_20260708101112.jpg_280x210.jpg)

_20260707180112.jpg_280x210.jpg)

_20260702104733.jpg_280x210.jpg)