上周在2026年台灣創投與私募股權年會中,聽到川湖科技公司總經理林淑珍演講。川湖目前股價8250元,是僅次於股王信驊的台股「股后」,林淑珍的演講,解答我心中多年來對川湖公司的疑惑,也了解這家出身傳統滑軌產業的公司,為何有如此強大的競爭力,蛻變為AI時代大贏家。

先看一下川湖的經營實績,近五年營收翻了近三倍,另外2025年EPS超過百元,今年第一季毛利率達到77.7%,這些經營數字不只超越台灣所有頂尖企業,更不輸股王信驊及台股權值王台積電。能夠壓倒頂尖半導體公司,川湖到底是如何做到的?

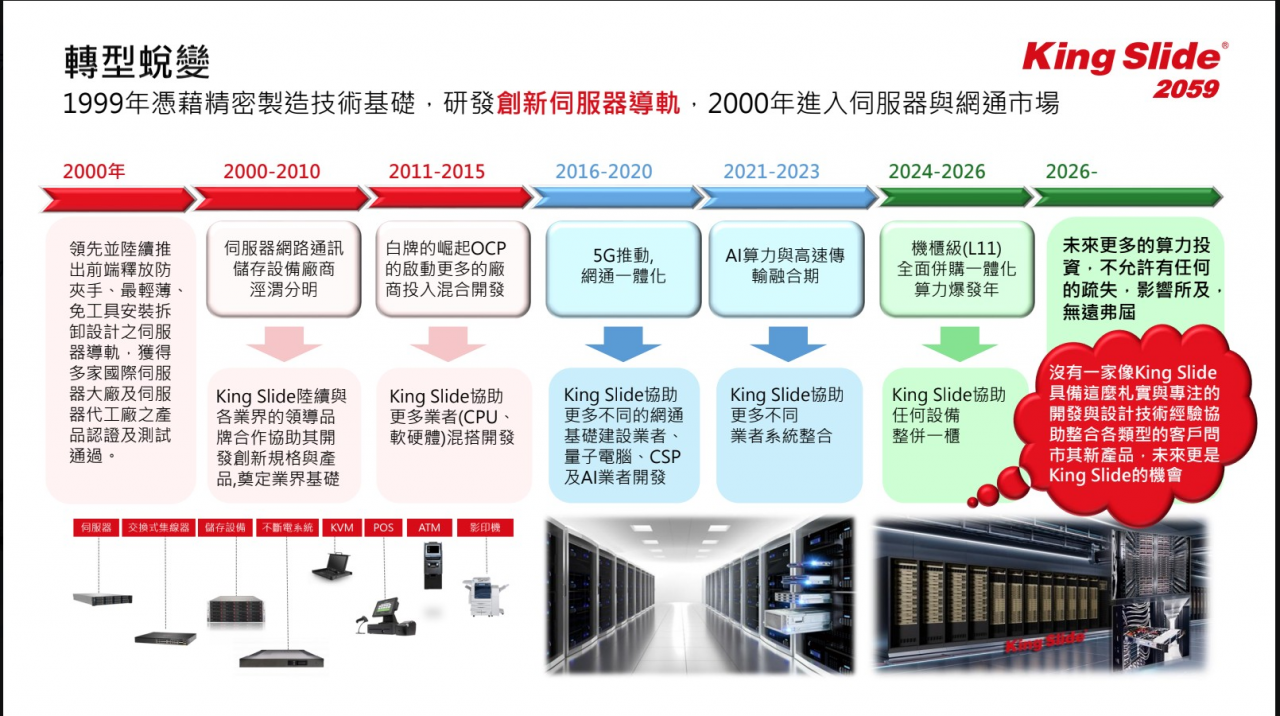

川湖科技的故事,可以說是台灣傳統產業轉型最戲劇性的案例之一。川湖於1986年在高雄路竹創立,由林淑珍父親、現任川湖董事長林聰吉創辦,從一家做傳統抽屜滑軌的家具五金鐵工廠,靠著台灣家具業起家,如今卻闖進全球市場,成為連輝達都離不開的全球伺服器導軌霸主。

川湖從創立至今,每一季毛利率都維持在50%以上,只有一、兩季跌破50%以下,過去三年毛利率更繼續飆高,去年毛利率76%,今年第一季更高達77.7%。

川湖能夠成就連IC設計業都難以達到的高毛利率,背後有幾層原因。首先,川湖在2000年進行一次大轉型,轉型理由則是因為大客戶所逼。

▲川湖是從2000年開始轉型,切入伺服器滑軌市場。(圖表來源:川湖)

林淑珍說,2000年,一家占公司營收達四、五成的美國大客戶,逼川湖要砍價三成,不然就要棄單。當時,川湖團隊覺得難以接受,若答應降價,公司未來就不可能有前途,因此開始積極尋求轉型。

當時,川湖看到正崛起中的伺服器市場。2001年,川湖找到正在尋求供應商的康柏電腦(Compaq),在三個月內火速調整操作按鈕位置完成人性化設計,當年就拿下首張伺服器訂單,之後又陸續打入IBM、惠普、昇陽電腦等一線客戶。

當時擔任川湖副總經理的王俊強回憶,那時他穿著鋼鐵業的灰綠色制服、拿著印有「川湖鐵工廠」的名片去拜訪西裝筆挺的科技大廠,一開始還覺得自己很不如人。但沒想到,川湖卻從此一路不回頭、走向轉型蛻變的路。

林淑珍也說,當時那家逼川湖降價的大客戶,後來轉而採購其他公司產品,原本是一家在美國風光掛牌上市的企業,卻因為發生安全事件,產品裡的滑軌脫落掉下來,砸死一個小孩,面對客戶高額求償訴訟,最後股票只能黯然下市。

與時俱進不斷調整 建立高毛利的四大支柱

從傳統產業轉型到電子業的應用過程中,川湖不斷調整自己,建立了高毛利的四大支柱。

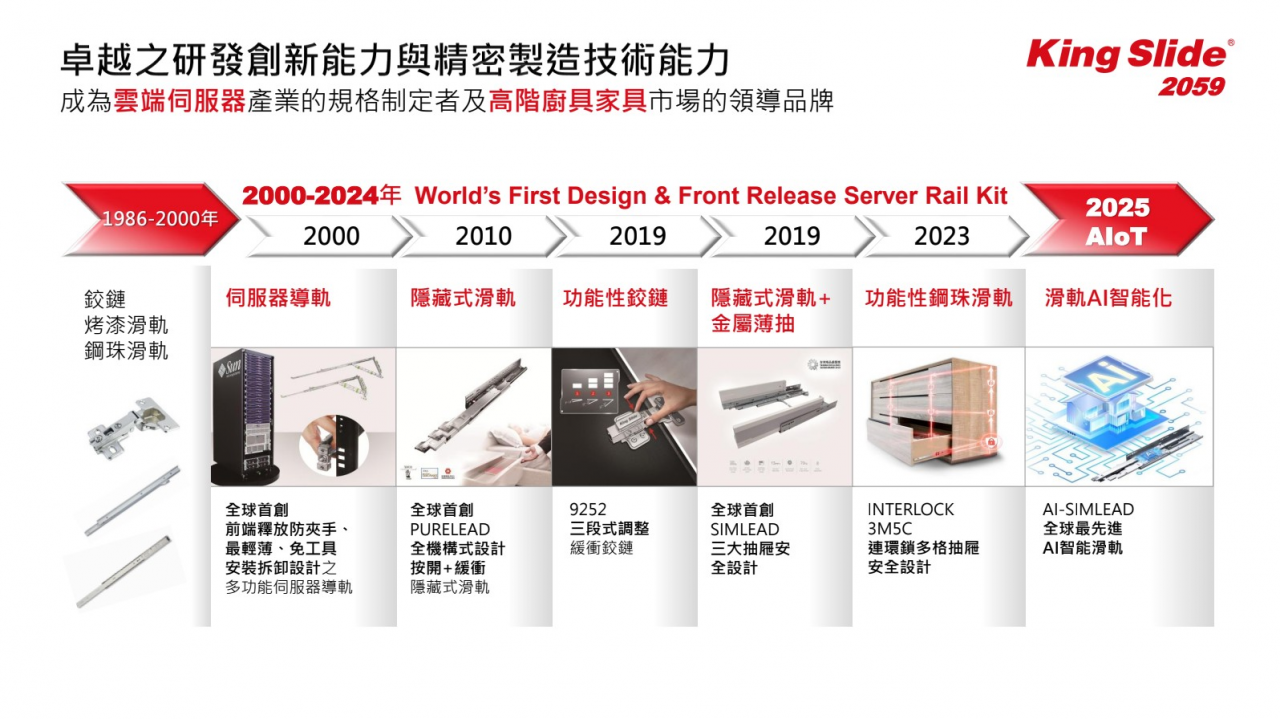

首先,是專利護城河。至2026年7月1日止,川湖專利申請總數已達3,808件、核准3,738件,核准率高達98%,顯示這不是追求數量的灌水式申請,而是紮實的技術產出。專利佈局橫跨加拿大、美國、歐洲、英國、德國、日本、台灣、中國大陸。不斷墊高的專利牆,讓後進者幾乎繞不開。

至於建立專利障礙,憑藉的是研發創新。目前川湖大約三千多名員工,其中工程師研發人員就占了六百人,不斷開發各式各樣的創新設計。

林淑珍說,很多不了解川湖的人都會問她,「滑軌不是只有兩根鐵,憑什麼賣這麼貴?」但實際上,伺服器滑軌並非標準沖壓件,而是涉及力學設計、材料科學與精密公差控制的系統件,競爭對手想切入高階市場,不僅要克服技術與良率的學習曲線,還得繞開川湖嚴密的專利網,形成難以跨越的高進入門檻。

▲川湖積極投入研發,建立專利障礙並成為規格制定者。(圖表來源:川湖)

其次,川湖建立了「低成本占比、高風險敏感度」的定價權。這是理解川湖高毛利率最關鍵的一點,AI伺服器造價動輒數十萬美元,至於導軌占整體物料成本極低,可是,一旦故障就會造成嚴重的營運中斷,這種特性賦予了領導廠商川湖極大的價格支撐力。

林淑珍講得很直白,「滑軌是一個安全零組件,一個GPU那麼貴,那個東西如果掉下來,它靠誰撐?就是靠我們的滑軌。」就像當年大客戶因為安全事件而丟掉整個市場的殷鑑不遠,客戶絕對沒有動機為了省小錢而冒大風險,更何況是AI伺服器這種造價高昂的系統客戶。

其實,輝達不斷迭代每一年就推出新的伺服器世代,高階AI運算機櫃因重量與機構複雜度大增,對滑軌的承重與精密度要求呈指數級上升,據估計GB200伺服器運算匣滑軌單價是上一代H100的四倍以上。當AI伺服器愈來愈重又愈貴,滑軌單價自然水漲船高,根據券商估算,川湖在輝達新世代產品線的市占率已超過七成。

第三,川湖也建立了客製化與規格制定者的地位。川湖以安全、便利、人性化的使用者友善等為核心,不斷強化產品,例如把過去要鎖十幾顆螺絲的導軌,改成一鍵式卡榫設計,以前一個滑軌的安裝需要四、五個工程師,但如今一般非專業人士的民眾都能輕鬆安裝,大幅降低客戶的裝機時間與人員訓練成本。

而且,林淑珍還強調,川湖會堅持跟資料中心客戶要求,一定要在川湖的滑軌產品上,放上「King Slide」的品牌logo,而客戶也都願意。這種深度的綁定,讓川湖成為100%的OBM(自有品牌)完整解決方案供應商,而非隨時可被替換的代工廠。

▲川湖要求資料中心要放上King Slide的品牌logo。(圖表來源:川湖)

第四則是自動化生產。林淑珍說,大家都知道高精密的機械手錶,川湖的滑軌產品,追求的就是這種高精密境界,但同時還要達成可以大規模製造,成為高度自動化生產線與智能流程。

她補充說,如此不只提升效率與品質一致性,當然也可以壓低成本。營收是P*Q,其中P是價格,Q是數量,川湖追求的是高毛利與高單價,但又要高數量,交出最佳的經營成績。

能夠徹底做到這些目標,應該也可以解釋,為何滑軌這種不起眼的東西,川湖去年毛利率76%,稅後淨利率56%,並且賣到年營收175億元,但淨利高達98億元,這些都是令人難以置信的數字。

川湖投入智慧化製造的研發,早從2005年就已開始,研發部門積極改良各種生產流程,很多設備機台也都自己開發。2011年德國喊出工業4.0智慧化生產口號,當時林淑珍第一次聽到,就感覺其實川湖早在幾年前就已經朝這個方向努力,那時國際自動化大廠來提案,提出川湖需要投資2億元,但她想到砸錢下去也不一定成功,於是又讓研發部門想辦法做出更多更好的方案。

翻開川湖的財報,也可以發現另一個關鍵密碼,那就是川湖的營業費用率也超級低,過去六年都維持在6%至11%之間,這對於經營品牌且高毛利的公司來說,是很不容易的事。川湖的營業費用低,也是因為公司全員投入智慧化生產的改良,設備機台自己做自己修改,連作業員都會動腦筋貢獻想法改善生產線效率,才得以達成。

在林淑珍的簡報中,她還用「比髮絲還細的精密度衝高毛利率」,提到產線全面導入智慧化生產,整合材料系統、自動物流(AGV)、智慧化生產製造系統與AI品質控管自動辨識系統。值得注意的是設計能力那頁,從模具設計、產品設計到設備設計,「從初步產品設計到最終產品均於廠內完成」。連生產設備都自己設計,這種垂直整合深度是同業很難複製的,也解釋了為什麼自動化能真正轉化成毛利。

至於有關產能擴張的三部曲也值得追蹤。美國德州休士頓新廠預計2026年第三季量產,也就是最近這一、兩個月的事,川湖高雄二期廠房2025年11月動土、預計2028年量產,加上先前投資20億元的川益二期。這個節奏透露兩件事,不只公司對長期需求有信心,敢在台美兩地同步擴產,而且美國廠呼應了地緣政治下客戶對在地供應的要求,也可能是應對高關稅的佈局。

至於最新的成長故事則是,滑軌的AI智能化。產品演進圖的最新一格是2025年的AI-SIMLEAD「全球最先進AI智能滑軌」,加上未來成長動能中的IOT電子類產品。這是把滑軌從純機構件變成帶感測與智能功能的產品,如果成真,等於再墊高一層技術門檻。

AI浪潮帶動成長 川湖靠3大優勢

談完川湖創造高毛利率的四個關鍵要素後,三年來AI浪潮對川湖成長帶來明顯的放大效應,至於川湖如何在這個快速成長產業中,搶得具影響力的地位,也都很值得討論。

首先,就如同前面所說,滑軌本身的重要性,確實是被AI放大了,川湖能夠吃下七成市場及超額利潤,是因為滑軌在AI伺服器裡確實變得更關鍵了。

在傳統伺服器時代,滑軌重要但不具關鍵位置。真正的轉折是AI伺服器的物理規格劇變,隨著輝達(NVIDIA)GPU從Blackwell邁向Vera Rubin平台,單一伺服器重量從過去的50公斤飆升到100公斤以上,滑軌迎來史無前例的技術挑戰。

例如,滑軌的功能角色變了,第一是安全承載。一台AI伺服器裡的GPU價值極高,這些昂貴的運算單元在抽拉維修時,物理上就是靠兩側薄薄的滑軌撐著。

其次是可維護性。資料中心的伺服器需要頻繁抽出維修更換,一台重達20公斤的伺服器能被工程師隨手一拉、省力快速地從機櫃深處整台拉出,靠的就是厚度不到兩公分的滑軌。機器越重、密度越高,這件事越難做到。

第三是工程難度指數上升。高階AI機櫃因重量與機構複雜度大增,對滑軌承重與精密度的要求呈指數級上升,還要做到超薄型載重、免工具防震、好拆易裝,甚至液冷相容設計。這已經不只是標準的沖壓件,而是涉及力學、材料與精密公差控制等的系統整合產品。

不過,川湖能夠做到七成以上毛利率,主要還是川湖競爭力超強,已形成川湖獨佔市場的競爭格局。

的確,滑軌在AI伺服器中角色很重要,但「重要」不等於「高毛利」。散熱、電源對AI伺服器同樣重要,但毛利率卻遠低於川湖。真正讓川湖賺走超額利潤的,是這個產業近乎封閉與獨佔的競爭格局。

其中,專利牆是第一道門檻。前面已提到,川湖累積3800餘項專利,建立的IP防火牆讓後進者跨入難度極高,目前連追趕最積極的南俊公司,也才累積300多件專利,第三家想同時繞過前兩大的專利屏障,難度更高。

其次是,認證與開發周期是第二道障礙。伺服器產業相對封閉,CSP長期多採單一供應商策略,後進者研發期長,可能撐不到開花結果就陣亡。南俊過去的經歷也是很好的註腳,南俊曾撞牆六年找不到大客戶,拜訪品牌商時被問「你們是什麼公司?沒聽過」,樣品甚至被直接丟在桌下。

經過多年努力,南俊目前已經打進美系CSP業者,卡位GB300的第二供應商位置,2026年第一季毛利率約41.5%,雖然不錯,但遠不及川湖的77.7%。這個差距說明了,AI放大了滑軌的價值,讓整個產業都受惠,但川湖獨有的高毛利,是二十年先進者優勢、專利牆、與客戶共同開發的規格制定者地位堆出來的。

值得留意的是,微軟、亞馬遜等雲端大廠已啟動供應商分散策略,市場不再由川湖一家獨大,長期而言,川湖的超額利潤能否維持,關鍵在於它能否在每一次平台迭代時繼續跑在規格定義的最前面。

深度嵌入客戶產品 「不可替代性」創造高毛利

把時間再往前推,早年滑軌的主要競爭者,是二十年前全球市占第一的霸主美商Accuride,一度市占達66%,也是2000年前康柏等伺服器業者的主要供應商,不過,由於歐美老牌大廠研發決策速度慢,又跟不上台灣電子代工聚落「以天為單位」的修改步調,逐漸在伺服器市場的競爭讓位給川湖,到了AI伺服器時代更是完全跟不上,如今已被邊緣化。

此外,中國大陸廠商則因非紅供應鏈限制,目前也被排除在美系CSP之外。最後結果是,台灣雙雄川湖與南俊聯手瓜分全球高階AI伺服器導軌九成以上市占,形成台灣兩強瓜分市場的局面。

Accuride的案例,其實是「在位者詛咒」的教科書,2000年前後,伺服器導軌對它而言只是眾多產品線之一,市占又高達六成,沒有理由為了單一客戶的客製化需求重組整個研發體系,但對當時被家具客戶砍價逼到牆角的川湖來說,這是全公司押上去的生存之戰。

二十年後回頭看,決定勝負的不是誰的技術起點高,而是誰把伺服器導軌當成主業在經營。這也解釋了為什麼今天能威脅川湖的不是歐美大廠的回攻,而是同樣長在台灣供應鏈土壤裡、用同樣打法的南俊。

在演講簡報中,林淑珍秀了一張川湖的轉型時間軸,顯示川湖從2000年的單純導軌供應商,一路演變成「協助客戶開發」的角色,2011至2015年,白牌崛起與OCP(Open Compute Project,開放計算計畫)啟動後,協助更多廠商混搭開發,2016-2020年協助網通、量子電腦、CSP及AI業者開發,2024-2026年進入「機櫃級(L11)全面併購一體化」的算力爆發年,協助任何設備整併一櫃。

這張簡報圖,也說明川湖的護城河不只是「做得出來」,而是深度嵌入客戶的產品定義階段,這正是規格制定者與零件供應商的差別。

簡單總結,川湖的高毛利不是靠壓低成本,而是靠「不可替代性」。它選了一個看似不起眼、但風險敏感度極高的零組件,用二十多年的專利與客製化能力把自己變成規格制定者,再乘上AI伺服器對機構件要求暴增的浪潮,這也是為什麼川湖會被暱稱為「滑軌界的台積電」。

最近有許多人在討論,AI只讓台灣半導體與資通訊產業受惠,與眾多傳統產業都沒有關係,大部分民眾都很無感等等。但是,川湖卻給大家一個最好的教材,更是傳統產業轉型蛻變的好範例。

傳統產業該如何翻身?川湖的故事,可以提供大家很多思考切入點,從二十六年前被大客戶逼迫轉型,到如今站上世界舞台中央,成為AI供應鏈中不可或缺的一員,川湖不只是眾多傳統企業蛻變的模範,也告訴大家,別再只是羨慕或抱怨,更不要為自己的失敗或不作為找藉口,只要勇於迎向機會與挑戰,都有翻身的機會。

而且,更重要的是,AI商機本來就不只屬於半導體及資訊電子業,傳統與科技原本就沒有界線,經營者需要打破的,其實沒有別的,而是每個人心裡為自己設下的那條線。

_20250408134627_20250513193420.jpg_1140x855_280x210.jpg)