今周刊編按:記憶體市場迎來漲價潮,記憶體概念股挾著漲價優勢人氣噴發!週四(9/18)華邦電(2344)、力積電(6770)、旺宏(2337)攻上漲停,並以超過40萬及30萬張成交量,奪下冠亞軍,南亞科(2408)、旺宏(2337)也飆出大量。

根據投顧最新報告,同步給予華邦電、南亞科「買進」評級,南亞科直接喊上80元,給出「強力買進」評級,讓資深股民直呼「怎麼一家比一家高」。

不畏台股昨(17)日重摔近200點,因美光傳漲DRAM價格20%~30%,並暫停1周報價,激勵DRAM雙雄逆勢強彈,單日漲幅都逾5%,除華邦電來到29.4元進逼30元整數大關,南亞科更一舉突破70元收73.3元,續創新高。

雖然DARM雙雄股價連日急噴,但法人卻還沒下車跡象,仍持續上調目標價,根據群益投顧最新報告,同步給予雙雄「買進」評級,除華邦電給予32.21元目標價,南亞科更喊上79.8元,除群益投顧的目標價距8字頭僅只差一小步,華南投顧更直接喊上80元,給出「強力買進」評級,讓資深股民直呼「怎麼一家比一家高」。

群益投顧指出,由於第4季DDR3/DDR4報價持續上揚,華邦電專注SLC NAND、 Specialty DRAM、Cube等差異化產品,避開與3大廠正面競爭,即使下半年邏輯訂單能見度低,但預期NOR供需趨於平衡,價格溫和復甦,SLC NAND供給進一步收緊,帶動價格持續上揚,成長動能來自車用、穿戴式裝置、伺服器, NB需求也算健康。

DRAM漲勢可望延續至年底

DRAM方面,價格因近期供應吃緊而大幅上漲,DDR3/DDR4合約價自第3季起 穩步上漲,漲勢可望延續至年底,將有助華邦電下半年營運,預估2025年EPS0.06元。

至於南亞科方面,AI持續挹注雲端資料中心伺服器DRAM需求,相關HBM/DDR5需求佳,公司專注HBM產能投資及DDR5等高效能運算產品,並減少DDR3/DDR4/LPDDR4生產,庫存水位持續下降,加上非AI應用於第2季觸底反彈,下半年市況穩健發展。

由於南亞科目前產能已滿載,DDR4產品營收占比高達50%,預期DRAM合約價續揚下,雖2025年每股虧損0.57元,但整體ASP提升,加上折舊費用下滑,預估第3季正式轉盈,單季EPS為0.39元,而2026年、2027年EPS各估1.9元、1.68元。

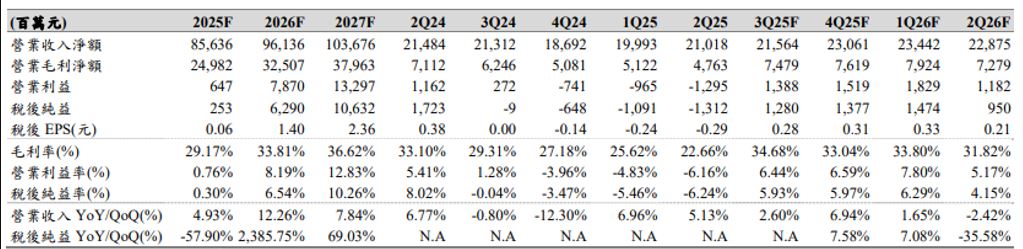

▲華亞科近年財報預估

華南金旗下的華南投顧對南亞科看法更為樂觀,8月DDR4合約價首次超越現貨價,推估是OEM端搶貨潮所致,DDR4第4季報價有望再漲20%。此外, DDR5預期受排擠效應影響,價格同樣有望逐季上漲,預計今年第4季起連續3個季度,價格將分別季增15%、24%和36%。

由於南亞科目前DDR4產能佔比高達80%,推估目前DDR4成品存貨約133億元,若考量ASP有望進一步上漲20%,且記憶體封測成本上漲約10%,未來DDR4存貨仍有望再貢獻獲利約100億元,並在未來4個季度分攤。

投顧:南亞科「強力買進」評級

同時,南亞科目標朝向高密度發展,目前已在進行TSV(矽穿孔)和DDP(堆疊封裝)相關研發,並進入驗證階段,預計最快2026年底前會有初步的業務進展,並可能在2027年進一步放量。

該投顧認為,南亞科的獲利高峰將落於2026年第2季,推估2026年EPS高達4.19元,每股淨值預計將達到55.5元,除給予「強力買進」評級,目標價80元。

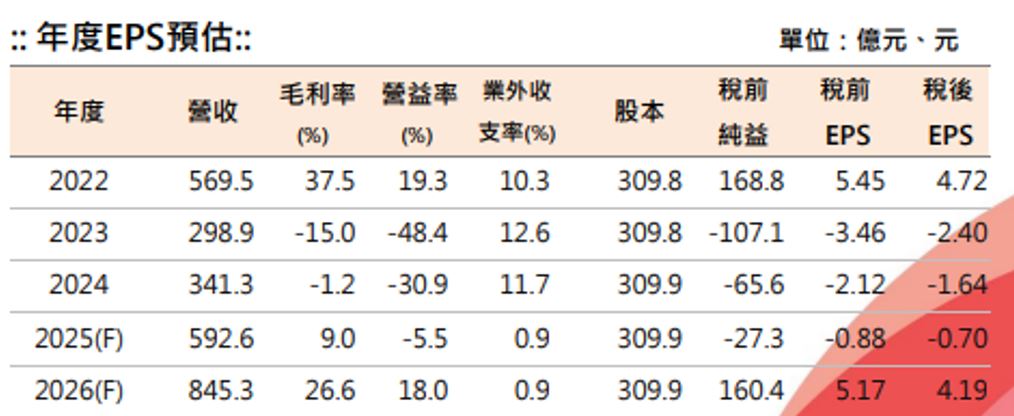

▲南亞科近年財報預估

凱基投顧最新報告則指,在7月DDR4合約價格提升及客戶積極備貨下,看好南亞科第3季營收將優於預期,第4季記憶體產業供給依舊吃緊,DDR4 8Gb顆粒合約價有望季增50~70%,另隨1b製程gross die良率提升,看好南亞科毛利率上揚,今年不僅轉盈,EPS更上看3.5元。

南亞科可望大賺逾1個股本

展望2026年,記憶體漲勢難停歇,尤其Server用DDR4位元需求持續上調,記憶體供給繼續緊俏,DDR4 8Gb合約價也將較今年進一步增加,預估南亞科可大賺逾1個股本,EPS上調至12.6元。

※免責聲明:文中所提之個股、ETF內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。

※本文授權自旺得富理財網,原文見此。

延伸閱讀:

大摩點名AI雙強!首選台積電、京元電 卻因2大隱憂下修「他們」目標價