編按:高股息ETF、儲蓄險選誰好?對於很多只求安心感的投資人來說,只會看到帳面下跌,卻忽略了時間一拉長,工具本身的結構差異,才是真正決定結果的關鍵。

當你把高股息ETF和儲蓄險放在同一個時間尺度下攤開來算,你會發現:有些看起來很穩的選擇,其實承擔的是另一種更安靜、卻更難抽身的風險。

雖然今年高股息ETF表現不好,但可能還是有比高股息ETF更差的商品。先說清楚一件事。今年高股息ETF的績效,普遍真的不好,這點我不會幫忙洗白。但我想分享的,其實不是「今年怎樣」,而是拉長時間來看,你到底是用什麼工具在幫自己存未來。

至少對我來說,回頭看這幾年,就算是高股息族群裡面,績效相對被嫌得最兇的00900,只要把時間拉長來看,整體表現其實都有機會,贏過我以前會買的儲蓄險。我這樣講不是在吹捧00900。而是因為很多人,其實從來沒有真的算過、攤開來比過。

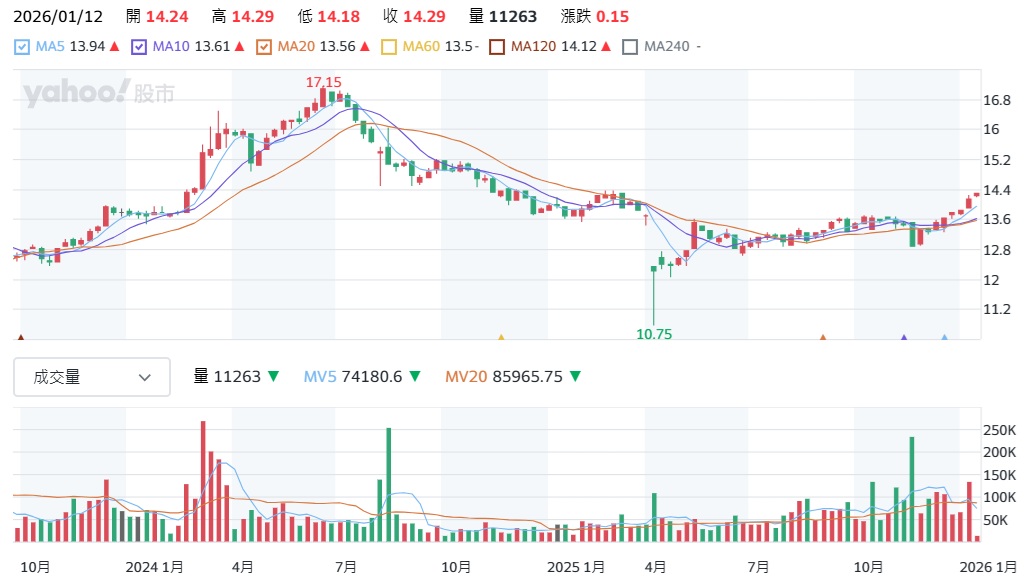

00900近1年股價相對弱勢

資料來源:奇摩股市

你只看到今年不好,卻忽略了時間一拉長,工具本身的結構差異,才是真正拉開結果的關鍵。

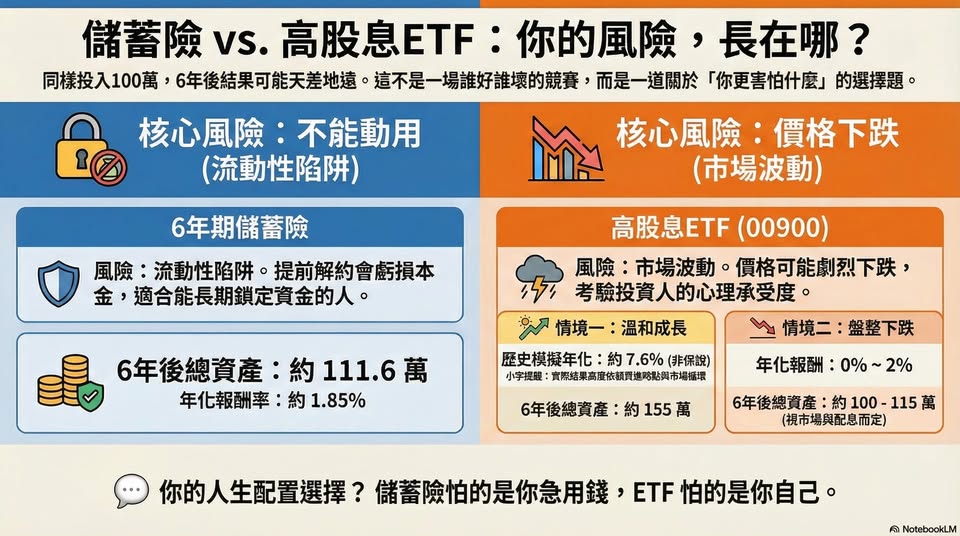

00900 vs 儲蓄險 6年績效比一比

在同樣6年左右的時間尺度下:

儲蓄險數字看起來很穩,但實際年化其實不高,而且前幾年只要解約,幾乎一定賠錢,但高股息ETF(例如00900)有波動,偶爾帳上會不好看,但拉長時間,現金流加上資產變化,結果往往不輸,甚至更好。差別不在「誰一定贏」,而在你承擔的是哪一種風險。

儲蓄險最大的問題,不是只有報酬低,而是「流動性風險」。很多人買儲蓄險,買的是一種安心感。你不用天天看盤,不用面對下跌,數字慢慢往上走。但代價是什麼?

1.錢需要先被鎖住

2.需要用錢時,還可能先被扣一筆

這個風險,只是被包裝得很安靜而已。我自己其實也買過儲蓄險,這不是站在外面講風涼話,但自從我開始接觸存股之後,我才真正發現一件事:

光是存股的殖利率,很多時候就已經比儲蓄險高出不少。更重要的是錢沒有被鎖住。你要停、要調整、要轉方向,至少選擇權還在你自己手上。ETF的風險,是攤在檯面上的那種,像2022年市場真的很差,價格跌幅也很大。

想買儲蓄險前 先看懂3個隱藏風險

但差別在於:你看得到風險,你知道自己在承擔什麼,而且期間仍然有現金流進來,所以後來我做了一個很簡單的選擇:那就是我不再買儲蓄險了,不是因為它一定錯,而是因為它不適合我現在的人生階段。

當我可以用更高的現金流,保有流動性,承擔我看得見的波動,去換取未來的可能性,我真的找不到理由,再把錢鎖回去。我知道這樣講,可能會得罪一些從事壽險的粉絲,甚至是壽險產業的人。

但有些事情,不是你不喜歡,它就不存在。

1.流動性不足是真的

2.前期解約會賠錢是真的

3.長期報酬不一定贏過存股,也是真的

儲蓄險不是不能買,但你至少要很清楚,你是用自由度,去換一個心理上的確定感。如果你知道、也願意,那也是你的選擇。但如果你只是因為「不敢看下跌」,就把錢全部鎖進去,那你承擔的風險,其實一點都不小。

延伸閱讀:牙醫師買保險血淋淋教訓!投資型保單16年繳214萬,解約只賺6萬元...揭長照險、儲蓄險迷思

本文已獲豹哥的存股研究室授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250613114106.jpg_280x210.jpg)